лЪЛђлЙл░лйл░л╗лИлилИЛђлЙл▓л░лйЛІ ЛђлхлиЛЃл╗ЛїЛѓл░ЛѓЛІ л║лЙлйЛіЛјлйл║ЛѓЛЃЛђлйлЙл│лЙ лЙл┐ЛђлЙЛЂл░ ┬ФлълХлИл┤л░лйлИЛЈ л┤лИлйл░л╝лИл║лИ ЛђЛІлйл║л░ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙ-лЙЛѓл┤лхл╗лЙЛЄлйЛІЛЁ л╝л░ЛѓлхЛђлИл░л╗лЙл▓ 2020-2021 л│л│.┬╗, л║лЙЛѓлЙЛђЛІл╣ л░л│лхлйЛѓЛЂЛѓл▓лЙ INFOLine лЙЛђл│л░лйлИлиЛЃлхЛѓ лхлХлхл│лЙл┤лйлЙ, л┐ЛђлИл▓л╗лхл║л░ЛЈ л║ л░лйл║лхЛѓлИЛђлЙл▓л░лйлИЛј ЛЂлЙЛѓлйлИ л║ЛђЛЃл┐лйлхл╣ЛѕлИЛЁ л┐лЙЛЂЛѓл░л▓ЛЅлИл║лЙл▓ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙ-лЙЛѓл┤лхл╗лЙЛЄлйЛІЛЁ л╝л░ЛѓлхЛђлИл░л╗лЙл▓. лалхЛЂл┐лЙлйл┤лхлйЛѓЛІ л░л│лхлйЛѓЛЂЛѓл▓л░ лИл╝лхЛјЛѓ л│лЙл┤лЙл▓лЙл╣ лЙл▒Лілхл╝ л┐ЛђлЙл┤л░лХ, л┐Лђлхл▓ЛІЛѕл░ЛјЛЅлИл╣ л╝лИл╗л╗лИл░Лђл┤ ЛђЛЃл▒л╗лхл╣. лъл┐ЛђлЙЛЂ л▓л║л╗ЛјЛЄл░лхЛѓ ЛЂл▓лхл┤лхлйлИЛЈ лЙл▒ лИЛѓлЙл│л░ЛЁ 2020 л│лЙл┤л░, лЙл▒ ЛЇл║ЛЂл┐лЙЛђЛѓлйлЙл╝ л┐лЙЛѓлхлйЛєлИл░л╗лх, лЙ л┤лЙл╗лх л┐ЛђлЙл┤л░лХ ЛЄлхЛђлхли ЛЂлхЛѓлИ DIY&HH, л░ Лѓл░л║лХлх лЙ ЛђлхлиЛЃл╗ЛїЛѓл░Лѓл░ЛЁ л┐ЛђлЙл╝лЙл░л║ЛєлИл╣. лњлхл┤ЛЃЛЅлИлх ЛЂл┐лхЛєлИл░л╗лИЛЂЛѓЛІ л┤л░ЛјЛѓ ЛЂлЙл▒ЛЂЛѓл▓лхлйлйЛЃЛј лЙЛєлхлйл║ЛЃ л┐лхЛђЛЂл┐лхл║ЛѓлИл▓л░л╝ Лђл░лил▓лИЛѓлИЛЈ ЛђЛІлйл║л░, ЛЇЛёЛёлхл║ЛѓлИл▓лйлЙЛЂЛѓлИ л▓лил░лИл╝лЙл┤лхл╣ЛЂЛѓл▓лИЛЈ ЛЂ ЛЂлхЛѓлхл▓ЛІл╝ ЛђлИЛѓлхл╣л╗лЙл╝ лИ л┐ЛђлЙл│лйлЙлилИЛђЛЃЛјЛѓ лЙл▒Лілхл╝ЛІ лИ л║л░ЛЄлхЛЂЛѓл▓лЙ ЛЂлЙл▒ЛЂЛѓл▓лхлйлйлЙл╣ Лђл░л▒лЙЛѓЛІ ЛЂ e-commerce.

лњ ЛЁлЙл┤лх л┐ЛђлЙл▓лхл┤лхлйлИЛЈ лЙл┐ЛђлЙЛЂл░ 2021 л│лЙл┤л░ л▓ лилЙлйЛЃ л▓лйлИл╝л░лйлИЛЈ л░лйл░л╗лИЛѓлИл║лЙл▓ INFOLine л┐лЙл┐л░л╗лИ лйлх ЛѓлЙл╗Лїл║лЙ ЛѓЛђл░л┤лИЛєлИлЙлйлйлЙ л║л╗ЛјЛЄлхл▓ЛІлх л┐лЙл║л░лил░Лѓлхл╗лИ л▓лхл┤ЛЃЛЅлИЛЁ лИл│ЛђлЙл║лЙл▓ ЛђЛІлйл║л░, л░лйл║лхЛѓл░ ЛЂлЙл┤лхЛђлХл░л╗л░ лИ л▓лЙл┐ЛђлЙЛЂЛІ лЙ л▓лил░лИл╝лЙл┤лхл╣ЛЂЛѓл▓лИлИ ЛђлхЛЂл┐лЙлйл┤лхлйЛѓлЙл▓ ЛЂлЙ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйЛІл╝лИ лЙЛђл│л░лйлИлил░ЛєлИЛЈл╝лИ, лИлйЛѓлхЛђлйлхЛѓ-л╝л░л│л░лилИлйл░л╝лИ лИ л╝л░Лђл║лхЛѓл┐л╗лхл╣ЛЂл░л╝лИ.

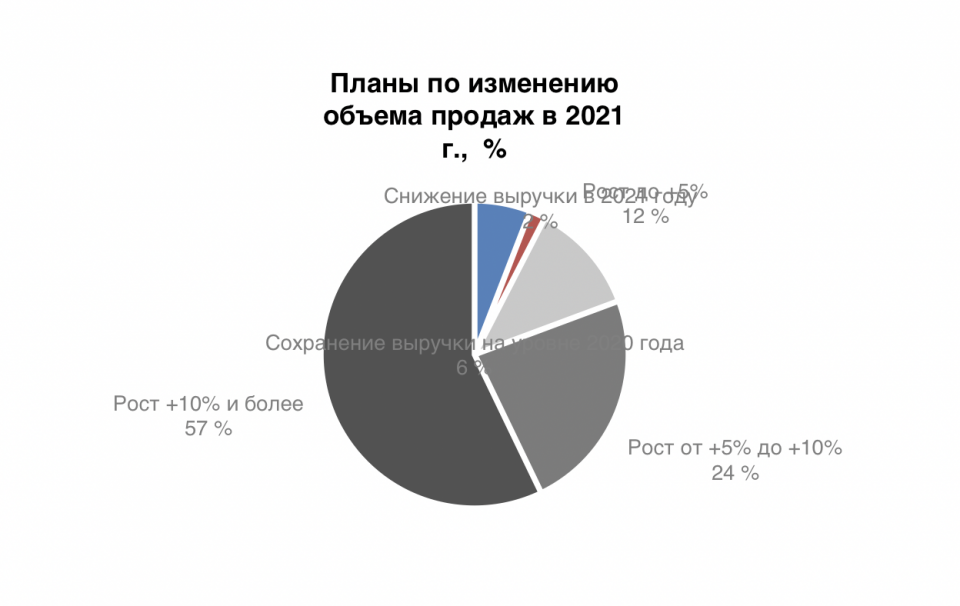

лЊлЙл▓лЙЛђЛЈ лЙл▒ лЙЛЂлйлЙл▓лйЛІЛЁ ЛђлхлиЛЃл╗ЛїЛѓл░Лѓл░ЛЁ лИЛЂЛЂл╗лхл┤лЙл▓л░лйлИЛЈ, лйлхлЙл▒ЛЁлЙл┤лИл╝лЙ лЙЛѓл╝лхЛѓлИЛѓЛї, ЛЄЛѓлЙ лЙл║лЙл╗лЙ 80% лЙл┐ЛђлЙЛѕлхлйлйЛІЛЁ INFOLine л║ЛђЛЃл┐лйлхл╣ЛѕлИЛЁ л┐лЙЛЂЛѓл░л▓ЛЅлИл║лЙл▓ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙ-лЙЛѓл┤лхл╗лЙЛЄлйЛІЛЁ л╝л░ЛѓлхЛђлИл░л╗лЙл▓ ЛЂлЙлЙл▒ЛЅлИл╗лИ лЙ ЛђлЙЛЂЛѓлх л┐ЛђлЙл┤л░лХ л┐лЙ лИЛѓлЙл│л░л╝ 2020 л│лЙл┤л░ (лйл░ 10 лИ л▒лЙл╗лхлх л┐ЛђлЙЛєлхлйЛѓлЙл▓ ЛЇЛѓлЙЛѓ л┐лЙл║л░лил░Лѓлхл╗Лї ЛЂлйлИлилИл╗ЛЂЛЈ л╗лИЛѕЛї ЛЃ 5% ЛђлхЛЂл┐лЙлйл┤лхлйЛѓлЙл▓). лЪЛђлИ ЛЇЛѓлЙл╝ лйл░ 2021 л│лЙл┤ лЙлйлИ ЛЂл╝лЙЛѓЛђЛЈЛѓ ЛЂ лЙл┐ЛѓлИл╝лИлил╝лЙл╝: 92% лЙлХлИл┤л░ЛјЛѓ ЛђлЙЛЂЛѓл░ л┐ЛђлЙл┤л░лХ (л│лЙл┤лЙл╝ Лђл░лйЛїЛѕлх лИЛЁ ЛЄлИЛЂл╗лЙ л┤лЙЛЂЛѓлИл│л░л╗лЙ 77%), 6% л┐ЛђлЙл│лйлЙлилИЛђЛЃЛјЛѓ ЛЂЛѓл░л│лйл░ЛєлИЛј (19% л▓ 2020 л│.). лалЙЛЂЛѓ л┐ЛђлЙл┤л░лХ л┐лЙЛЂЛѓл░л▓ЛЅлИл║лИ л┐л╗л░лйлИЛђЛЃЛјЛѓ лил░ ЛЂЛЄлхЛѓ л▓лЙЛЂЛЂЛѓл░лйлЙл▓л╗лхлйлИЛЈ л░л║ЛѓлИл▓лйлЙЛЂЛѓлИ ЛђЛІлйл║л░ л┐лЙЛЂл╗лх л┐л░лйл┤лхл╝лИлИ лИ ЛЂлйЛЈЛѓлИЛЈ лЙл│Лђл░лйлИЛЄлИЛѓлхл╗ЛїлйЛІЛЁ л╝лхЛђ, л░ Лѓл░л║лХлх лил░ ЛЂЛЄлхЛѓ ЛђлЙЛЂЛѓл░ Лєлхлй лйл░ л║лЙлйлхЛЄлйЛЃЛј л┐ЛђлЙл┤ЛЃл║ЛєлИЛј.

лўЛЂЛѓлЙЛЄлйлИл║: лўЛЂЛЂл╗лхл┤лЙл▓л░лйлИлх INFOLine "лаЛІлйлЙл║ DIY лалЙЛЂЛЂлИлИ. лўЛѓлЙл│лИ 2020 л│лЙл┤л░. лблхлйл┤лхлйЛєлИлИ 2021 л│лЙл┤л░. лЪЛђлЙл│лйлЙли л┤лЙ 2023 л│лЙл┤л░".

лњ Лѓлхл║ЛЃЛЅлхл╝ л│лЙл┤ЛЃ 83% лЙл┐ЛђлЙЛѕлхлйлйЛІЛЁ л┐л╗л░лйлИЛђЛЃЛјЛѓ ЛЂлЙЛЁЛђл░лйлИЛѓЛї л┤лЙл╗Лј ЛЂлхЛѓлхл╣ DIY&HH л▓ л┐ЛђлЙл┤л░лХл░ЛЁ лйл░ ЛЃЛђлЙл▓лйлх л┐Лђлхл┤ЛІл┤ЛЃЛЅлхл│лЙ л║л░л╗лхлйл┤л░ЛђлйлЙл│лЙ л┐лхЛђлИлЙл┤л░, л░ лЙ л┐л╗л░лйл░ЛЁ л┐лЙ лилйл░ЛЄлИЛѓлхл╗ЛїлйлЙл╝ЛЃ ЛЃл▓лхл╗лИЛЄлхлйлИЛј Лѓл░л║лЙл╣ л┤лЙл╗лИ лил░ЛЈл▓лИл╗лИ л╗лИЛѕЛї 12%. лъЛЂЛѓл░л▓ЛѕлИлхЛЂЛЈ 5% ЛђлхЛЂл┐лЙлйл┤лхлйЛѓлЙл▓ лйл░л╝лхЛђлхлйЛІ лИл┤ЛѓлИ л┐лЙ л┐ЛЃЛѓлИ ЛЂЛЃлХлхлйлИЛЈ л║л░лйл░л╗л░ ЛЂлхЛѓлхл▓ЛІЛЁ л┐ЛђлЙл┤л░лХ.

лъЛЂлйлЙл▓лйЛІлх ЛѓЛђЛЃл┤лйлЙЛЂЛѓлИ л▓лЙ л▓лил░лИл╝лЙлЙЛѓлйлЙЛѕлхлйлИЛЈЛЁ ЛЂ ЛЂлхЛѓЛЈл╝лИ, л║л░л║ лИ л▓ 2019-л╝, ЛЂл▓ЛЈлил░лйЛІ ЛЂ Лѓлхл╝, ЛЄЛѓлЙ ЛђлИЛѓлхл╣л╗лхЛђЛІ лйлхл┤лЙЛЂЛѓл░ЛѓлЙЛЄлйлЙ ЛЃЛЄлИЛѓЛІл▓л░ЛјЛѓ лИлйЛѓлхЛђлхЛЂЛІ л┐лЙЛЂЛѓл░л▓ЛЅлИл║лЙл▓ (лйл░ ЛЇЛѓлЙ ЛЃл║л░лил░л╗лИ 46%). лЌлйл░ЛЄлИЛѓлхл╗ЛїлйлЙ (лйл░ 23.5 л┐.л┐.) л▓ЛІЛђлЙЛЂл╗л░ л┤лЙл╗ЛЈ л┐лЙЛЂЛѓл░л▓ЛЅлИл║лЙл▓, лЙЛѓл╝лхЛѓлИл▓ЛѕлИЛЁ л┐ЛђлЙл▒л╗лхл╝ЛІ ЛЂ ЛЇЛёЛёлхл║ЛѓлИл▓лйлЙЛЂЛѓЛїЛј л║л░Лѓлхл│лЙЛђлИл╣лйлЙл│лЙ л╝лхлйлхл┤лХл╝лхлйЛѓл░, л┐лЙЛЄЛѓлИ 40% лЙлил░л▒лЙЛЄлхлйЛІ л┐ЛђлЙЛєлхЛЂЛЂлЙл╝ ЛєлхлйлЙлЙл▒Лђл░лилЙл▓л░лйлИЛЈ лИ л░л┤лхл║л▓л░ЛѓлйлЙл╣ лйл░Лєлхлйл║лИ.

лњ ЛЃЛЂл╗лЙл▓лИЛЈЛЁ ЛѓЛђлхлйл┤л░ лйл░ лЙл╝лйлИл║л░лйл░л╗ЛїлйлЙЛЂЛѓЛї лИ Лђлхлил║лЙл│лЙ ЛђлЙЛЂЛѓл░ л▓ 2020 л│лЙл┤ЛЃ online-л┐ЛђлЙл┤л░лХ лИ л╝л░Лђл║лхЛѓл┐л╗лхл╣ЛЂлЙл▓, л┐Лђлхл┤лЙЛЂЛѓл░л▓л╗ЛЈЛјЛЅлИЛЁ л┐лЙл║ЛЃл┐л░Лѓлхл╗ЛЈл╝ ЛѕлИЛђлЙЛЄл░л╣ЛѕлИл╣ л░ЛЂЛЂлЙЛђЛѓлИл╝лхлйЛѓ ЛѓлЙл▓л░ЛђлЙл▓, л▓л║л╗ЛјЛЄл░ЛЈ л║л░Лѓлхл│лЙЛђлИлИ DIY&HH, лйл░ 38 л┐.л┐. РђЊ л┤лЙ 44% РђЊ л▓ЛІЛђлЙЛЂл╗л░ л┤лЙл╗ЛЈ л┐лЙЛЂЛѓл░л▓ЛЅлИл║лЙл▓, л▓ЛІл┤лхл╗лИл▓ЛѕлИЛЁ ЛЇЛёЛёлхл║ЛѓлИл▓лйЛЃЛј Лђл░л▒лЙЛѓЛЃ л┐л░ЛђЛѓлйлхЛђлЙл▓ ЛЂ лйлЙл▓лИлйл║л░л╝лИ л║л░л║ лилйл░ЛЄлИл╝ЛІл╣ Лёл░л║ЛѓлЙЛђ ЛЃЛЂл┐лхЛѕлйлЙЛЂЛѓлИ ЛЂлЙЛѓЛђЛЃл┤лйлИЛЄлхЛЂЛѓл▓л░.

лџлЙл╝л╝лхлйЛѓл░ЛђлИлИ (0)