–Я–Њ–і–≤–µ–і–µ–љ—Л –Є—В–Њ–≥–Є –Љ–∞—П –љ–∞ –Љ–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –љ–Њ–≤–Њ—Б—В—А–Њ–µ–Ї –Љ–∞—Б—Б–Њ–≤–Њ–≥–Њ —Б–µ–≥–Љ–µ–љ—В–∞. –Ю–±—К–µ–Љ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –≤–њ–µ—А–≤—Л–µ —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞ —Г–≤–µ–ї–Є—З–Є–ї—Б—П –љ–∞ 18,2%. –°—А–µ–і–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ–∞—П —Ж–µ–љ–∞ –Ї–≤–∞–і—А–∞—В–љ–Њ–≥–Њ –Љ–µ—В—А–∞ –≤—Л—А–Њ—Б–ї–∞ –љ–∞ 2,1% –Ј–∞ –Љ–µ—Б—П—Ж –Є 15% —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞, —Б–Њ—Б—В–∞–≤–Є–≤ 238 670 —А—Г–±.

–Я–Њ –і–∞–љ–љ—Л–Љ ¬Ђ–Ь–µ—В—А–Є—Г–Љ¬ї, –њ–Њ –Є—В–Њ–≥–∞–Љ –Љ–∞—П 2021 –≥–Њ–і–∞ –љ–∞ —А—Л–љ–Ї–µ –љ–Њ–≤–Њ—Б—В—А–Њ–µ–Ї –Љ–∞—Б—Б–Њ–≤–Њ–≥–Њ —Б–µ–≥–Љ–µ–љ—В–∞ –≥. –Ь–Њ—Б–Ї–≤—Л –≤ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –љ–∞—Е–Њ–і–Є–ї–Є—Б—М 90 –њ—А–Њ–µ–Ї—В–Њ–≤ —Б –Њ–±—Й–Є–Љ –Њ–±—К–µ–Љ–Њ–Љ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –Њ–Ї–Њ–ї–Њ 11 955[1] –Ї–≤–∞—А—В–Є—А, –Є—Е —Б—Г–Љ–Љ–∞—А–љ–∞—П –њ–ї–Њ—Й–∞–і—М —Б–Њ—Б—В–∞–≤–Є–ї–∞ 620 —В—Л—Б. –Ї–≤. –Љ. –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ —Н–Ї—Б–њ–Њ–љ–Є—А—Г–µ–Љ—Л—Е –ї–Њ—В–Њ–≤ –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –∞–њ—А–µ–ї—П –≤–њ–µ—А–≤—Л–µ —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞ —Г–≤–µ–ї–Є—З–Є–ї–Њ—Б—М –љ–∞ 18,2%, –∞ –њ—А–Њ–і–∞–≤–∞–µ–Љ–∞—П –њ–ї–Њ—Й–∞–і—М –≤—Л—А–Њ—Б–ї–∞ –љ–∞ 16,7%.

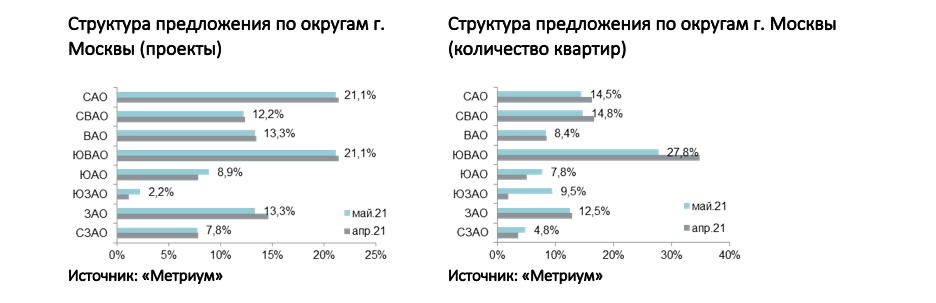

–Ы–Є–і–µ—А–Њ–Љ –≤ —Б—В—А—Г–Ї—В—Г—А–µ —Н–Ї—Б–њ–Њ–Ј–Є—Ж–Є–Є –њ–Њ –Њ–Ї—А—Г–≥–∞–Љ –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г —П–≤–ї—П–µ—В—Б—П –Ѓ–Т–Р–Ю (27,8%; -7,1 –њ.–њ.), –љ–Њ –њ—А–Є —Н—В–Њ–Љ —Н—В–Њ –µ–і–Є–љ—Б—В–≤–µ–љ–љ—Л–є –Њ–Ї—А—Г–≥, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –Њ–±—К–µ–Љ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –≤ –∞–±—Б–Њ–ї—О—В–љ–Њ–Љ –≤—Л—А–∞–ґ–µ–љ–Є–Є —Б–Њ–Ї—А–∞—В–Є–ї—Б—П (–њ–Њ—З—В–Є –љ–∞ 200 –Ї–≤–∞—А—В–Є—А).¬†

–Т—В–Њ—А–Њ–µ –Є —В—А–µ—В—М–µ –Љ–µ—Б—В–Њ —Г –Њ–Ї—А—Г–≥–Њ–≤ –°–Т–Р–Ю –Є –°–Р–Ю, –≥–і–µ —Б–Ї–Њ–љ—Ж–µ–љ—В—А–Є—А–Њ–≤–∞–љ–Њ 14,8% (-1,9 –њ.–њ.) –Є 14,5% (-1,9 –њ.–њ.) –≤—Б–µ—Е –Ї–≤–∞—А—В–Є—А —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ. –Т –°–Р–Ю –Њ—В–Ї—А—Л–ї–Є—Б—М –њ—А–Њ–і–∞–ґ–Є –≤ –љ–Њ–≤–Њ–Љ –њ—А–Њ–µ–Ї—В–µ ¬Ђ–Ь–Є—Е–∞–ї–Ї–Њ–≤—Б–Ї–Є–є¬ї (–і–µ–≤–µ–ї–Њ–њ–µ—А ¬Ђ–†–У-–Ф–µ–≤–µ–ї–Њ–њ–Љ–µ–љ—В¬ї) —Б –Њ–≥—А–∞–љ–Є—З–µ–љ–љ—Л–Љ –њ—Г–ї–Њ–Љ –Ї–≤–∞—А—В–Є—А, –њ–Њ—Н—В–Њ–Љ—Г –љ–Њ–≤–Є–љ–Ї–∞ –љ–µ –Њ–Ї–∞–Ј–∞–ї–∞ –Њ—Й—Г—В–Є–Љ–Њ–≥–Њ –≤–ї–Є—П–љ–Є—П –љ–∞ –Њ–±—К–µ–Љ —Н–Ї—Б–њ–Њ–Ј–Є—Ж–Є–Є –≤ –ї–Њ–Ї–∞—Ж–Є–Є.¬†

–Т –Ч–Р–Ю, –љ–µ—Б–Љ–Њ—В—А—П –љ–∞ –≤—Л—Е–Њ–і –љ–Њ–≤—Л—Е –Ї–Њ—А–њ—Г—Б–Њ–≤ –≤ –њ—А–Њ–µ–Ї—В–∞—Е ¬Ђ–Ы—Г—З–Є¬ї –Є ¬Ђ–Ь—П–Ї–Є–љ–Є–љ–Њ –њ–∞—А–Ї¬ї –Є –Њ–±—Й–µ–≥–Њ —Г–≤–µ–ї–Є—З–µ–љ–Є—П –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ —Н–Ї—Б–њ–Њ–љ–Є—А—Г–µ–Љ—Л—Е –Ї–≤–∞—А—В–Є—А –≤ –Њ–Ї—А—Г–≥–µ –љ–∞ 190 –ї–Њ—В–Њ–≤, –Њ—В–Љ–µ—З–µ–љ–Њ —Г–Љ–µ–љ—М—И–µ–љ–Є–µ –і–Њ–ї–Є –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –љ–∞ 0,4 –њ.–њ. (–і–Њ 12,5%). –°–∞–Љ—Л–є –Ј–∞–Љ–µ—В–љ—Л–є –њ—А–Є—А–Њ—Б—В –і–Њ–ї–Є —Н–Ї—Б–њ–Њ–Ј–Є—Ж–Є–Є –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ –≤ –Ѓ–Ч–Р–Ю (9,5%; +7,6 –њ.–њ.) –Є–Ј-–Ј–∞ —Б—В–∞—А—В–∞ –њ—А–Њ–і–∞–ґ –≤ –љ–Њ–≤–Њ–Љ –њ—А–Њ–µ–Ї—В–µ ¬Ђ–Ѓ–ґ–љ—Л–µ —Б–∞–і—Л¬ї (–і–µ–≤–µ–ї–Њ–њ–µ—А ¬Ђ–Р101 –Ф–µ–≤–µ–ї–Њ–њ–Љ–µ–љ—В¬ї), –љ–∞ –і–∞–љ–љ—Л–є –Њ–Ї—А—Г–≥ —Б –Љ–∞—П 2019 –њ—А–Є—Е–Њ–і–Є–ї–∞—Б—М –Љ–Є–љ–Є–Љ–∞–ї—М–љ–∞—П –і–Њ–ї—П —А—Л–љ–Ї–∞.¬†

–Т –Т–Р–Ю –Њ—В–Љ–µ—З–µ–љ–Њ —Б–Њ–Ї—А–∞—Й–µ–љ–Є–µ –і–Њ–ї–Є –Ї–≤–∞—А—В–Є—А –љ–∞ 0,2 –њ.–њ. (–і–Њ 8,4%). –Э–∞–Є–Љ–µ–љ—М—И–Є–µ –і–Њ–ї–Є –љ–∞–±–ї—О–і–∞–ї–Є—Б—М –≤ –Ѓ–Р–Ю (7,8%; +2,6 –њ.–њ.) –Є –°–Ч–Р–Ю (4,8%; +1,2 –њ.–њ.), –≥–і–µ —Б—В–∞—А—В–Њ–≤–∞–ї–Є –њ—А–Њ–і–∞–ґ–Є –≤ –љ–Њ–≤—Л—Е –Ї–Њ—А–њ—Г—Б–∞—Е ¬ЂLIFE-–Т–∞—А—И–∞–≤—Б–Ї–∞—П¬ї (–Ѓ–Р–Ю), √АLIA (–°–Ч–Р–Ю).

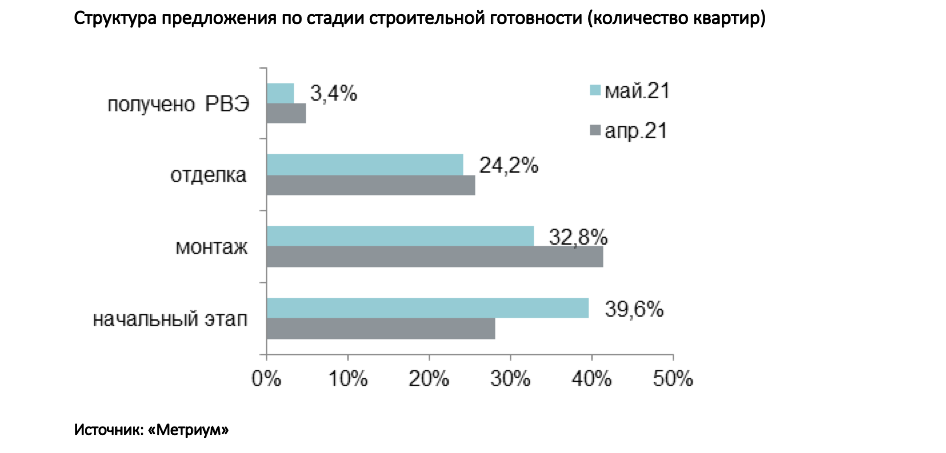

–Т—Л—Е–Њ–і –љ–Њ–≤—Л—Е –њ—А–Њ–µ–Ї—В–Њ–≤ –Є –Ї–Њ—А–њ—Г—Б–Њ–≤ —Б –±–Њ–ї—М—И–Є–Љ –Њ–±—К–µ–Љ–Њ–Љ —Н–Ї—Б–њ–Њ–љ–Є—А—Г–µ–Љ—Л—Е –Ї–≤–∞—А—В–Є—А –Є–Ј–Љ–µ–љ–Є–ї —Б—В—А—Г–Ї—В—Г—А—Г –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –њ–Њ —Б—В–∞–і–Є—П–Љ —Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ–є –≥–Њ—В–Њ–≤–љ–Њ—Б—В–Є. –Т –Љ–∞–µ –љ–∞–Є–±–Њ–ї—М—И–Є–є –Њ–±—К–µ–Љ —Н–Ї—Б–њ–Њ–Ј–Є—Ж–Є–Є –Љ–∞—Б—Б–Њ–≤–Њ–≥–Њ —Б–µ–≥–Љ–µ–љ—В–∞ –±—Л–ї –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ –≤ –Њ–±—К–µ–Ї—В–∞—Е, –љ–∞—Е–Њ–і—П—Й–Є—Е—Б—П –љ–∞ –љ–∞—З–∞–ї—М–љ–Њ–Љ —Н—В–∞–њ–µ —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–∞ (39,6%; +11,5 –њ.–њ.). –Я–Њ—З—В–Є —В—А–µ—В—М –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –≤ –і–Њ–Љ–∞—Е –љ–∞ —Н—В–∞–њ–µ –Љ–Њ–љ—В–∞–ґ–∞ —Н—В–∞–ґ–µ–є вАУ 32,8% (-8,6 –њ.–њ.). –Т –Ї–Њ—А–њ—Г—Б–∞—Е –љ–∞ —Н—В–∞–њ–µ –Њ—В–і–µ–ї–Њ—З–љ—Л—Е —А–∞–±–Њ—В –њ—А–µ–і–ї–∞–≥–∞–ї–Њ—Б—М 24,2% (-1,5 –њ.–њ.) –Њ—В —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ–≥–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ –Ї–≤–∞—А—В–Є—А –љ–∞ —А—Л–љ–Ї–µ. –Ь–µ–љ—М—И–µ –≤—Б–µ–≥–Њ –Ї–≤–∞—А—В–Є—А —А–µ–∞–ї–Є–Ј–Њ–≤—Л–≤–∞–ї–Њ—Б—М –≤–Њ –≤–≤–µ–і–µ–љ–љ—Л—Е –≤ —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є—О –і–Њ–Љ–∞—Е (3,4%; -1,5 –њ.–њ.).

–Я—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –і–≤–µ —В—А–µ—В–Є —А—Л–љ–Ї–∞ –љ–Њ–≤–Њ—Б—В—А–Њ–µ–Ї –Љ–∞—Б—Б–Њ–≤–Њ–≥–Њ —Б–µ–≥–Љ–µ–љ—В–∞ –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ—Л –Њ–і–љ–Њ–Ї–Њ–Љ–љ–∞—В–љ—Л–Љ–Є (33,7%) –Є –і–≤—Г—Е–Ї–Њ–Љ–љ–∞—В–љ—Л–Љ–Є (29,8%) –ї–Њ—В–∞–Љ–Є, –Њ–і–љ–∞–Ї–Њ –Ј–∞ –Њ—В—З–µ—В–љ—Л–є –њ–µ—А–Є–Њ–і –Є—Е –і–Њ–ї–Є —Б–Њ–Ї—А–∞—В–Є–ї–Є—Б—М –љ–∞ 1,1 –њ.–њ. –Є 0,5 –њ.–њ. —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ. –°—В—Г–і–Є–Є –Є —В—А–µ—Е–Ї–Њ–Љ–љ–∞—В–љ—Л–µ –Ї–≤–∞—А—В–Є—А—Л, –љ–∞–њ—А–Њ—В–Є–≤, –≤ –Њ—В—З–µ—В–љ–Њ–Љ –њ–µ—А–Є–Њ–і–µ —Г–Ї—А–µ–њ–Є–ї–Є —Б–≤–Њ–Є –њ–Њ–Ј–Є—Ж–Є–Є. –Ш—Е –і–Њ–ї–Є —Б–Њ—Б—В–∞–≤–Є–ї–Є 19,1% (+1,2 –њ.–њ.) –Є 16,3% (+0,7 –њ.–њ.) —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ. –Ґ–∞–Ї–ґ–µ –љ–∞–±–ї—О–і–∞–ї–Њ—Б—М –љ–µ–Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ–µ —Б–љ–Є–ґ–µ–љ–Є–µ –і–Њ–ї–Є –Љ–љ–Њ–≥–Њ–Ї–Њ–Љ–љ–∞—В–љ—Л—Е –Ї–≤–∞—А—В–Є—А (1,1%; -0,3 –њ.–њ.).

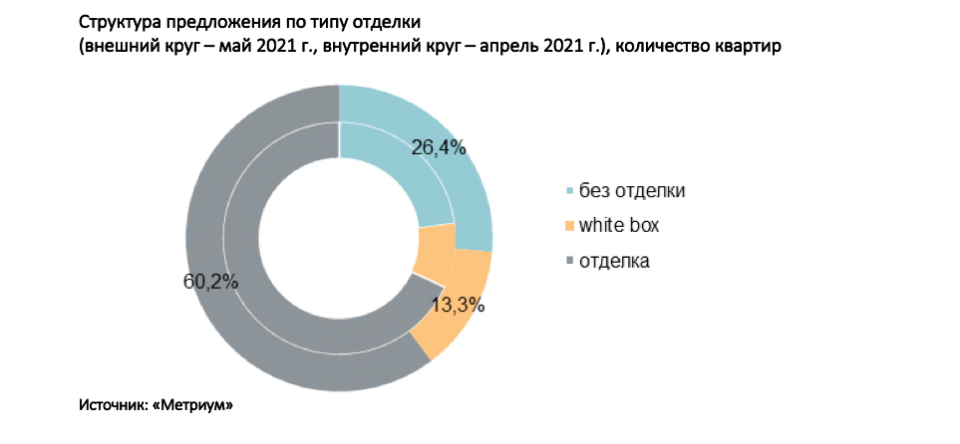

–Ю—Б–љ–Њ–≤–љ–Њ–є –Њ–±—К–µ–Љ –Ї–≤–∞—А—В–Є—А –љ–∞ —А—Л–љ–Ї–µ –Љ–∞—Б—Б–Њ–≤–Њ–≥–Њ —Б–µ–≥–Љ–µ–љ—В–∞ –њ–Њ-–њ—А–µ–ґ–љ–µ–Љ—Г –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ —Б —Д–Є–љ–Є—И–љ–Њ–є –Њ—В–і–µ–ї–Ї–Њ–є. –Ю–і–љ–∞–Ї–Њ –Ј–∞ –Њ—В—З–µ—В–љ—Л–є –њ–µ—А–Є–Њ–і –і–Њ–ї—П –ї–Њ—В–Њ–≤ —Б –≥–Њ—В–Њ–≤—Л–Љ —А–µ–Љ–Њ–љ—В–Њ–Љ –Ј–∞–Љ–µ—В–љ–Њ —Б–љ–Є–Ј–Є–ї–∞—Б—М —Б 68,1% –і–Њ 60,2%. –Э–∞ –Ї–≤–∞—А—В–Є—А—Л –±–µ–Ј –Њ—В–і–µ–ї–Ї–Є –њ—А–Є—И–ї–Њ—Б—М 26,4% —А—Л–љ–Ї–∞ (+3,4 –њ.–њ.), –∞ –і–Њ–ї—П –Ї–≤–∞—А—В–Є—А —Б –Њ—В–і–µ–ї–Ї–Њ–є white box —Б–Њ—Б—В–∞–≤–Є–ї–∞ 13,3% (+4,4 –њ.–њ.).

–Я–Њ –њ–Њ–і—Б—З–µ—В–∞–Љ –∞–љ–∞–ї–Є—В–Є–Ї–Њ–≤ ¬Ђ–Ь–µ—В—А–Є—Г–Љ¬ї, —Б—А–µ–і–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ–∞—П —Ж–µ–љ–∞ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –љ–∞ –њ–µ—А–≤–Є—З–љ–Њ–Љ —А—Л–љ–Ї–µ –ґ–Є–ї—М—П –Љ–∞—Б—Б–Њ–≤–Њ–≥–Њ —Б–µ–≥–Љ–µ–љ—В–∞ –њ–Њ –Є—В–Њ–≥–∞–Љ –Љ–∞—П —Б–Њ—Б—В–∞–≤–Є–ї–∞ 238 670 —А—Г–±. –Ј–∞ –Ї–≤. –Љ (+2,1% –Ј–∞ –њ—А–Њ—И–µ–і—И–Є–є –Љ–µ—Б—П—Ж; +15,0% —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞; +27,1% –Ј–∞ 12 –Љ–µ—Б—П—Ж–µ–≤). –Я–Њ–≤—Л—И–µ–љ–Є–µ —Б—А–µ–і–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ—Л—Е —Ж–µ–љ –Њ—В–Љ–µ—З–µ–љ–Њ –≤ –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ –Њ–Ї—А—Г–≥–Њ–≤ –Ь–Њ—Б–Ї–≤—Л –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ 1,5-6,2%. –Э–∞–Є–±–Њ–ї—М—И–Є–є –њ—А–Є—А–Њ—Б—В –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ –≤ –Ѓ–Р–Ю (+6,2%), –≥–і–µ –≤–Њ –Љ–љ–Њ–≥–Є—Е –њ—А–Њ–µ–Ї—В–∞—Е –њ—А–Њ–Є–Ј–Њ—И–ї–Њ –њ–ї–∞–љ–Њ–≤–Њ–µ –њ–Њ–≤—Л—И–µ–љ–Є–µ —Ж–µ–љ, –∞ —В–∞–Ї–ґ–µ –≤—Л—И–ї–Є –љ–Њ–≤—Л–µ –Ї–Њ—А–њ—Г—Б–∞ —Б —Ж–µ–љ–Њ–є –Ї–≤–∞–і—А–∞—В–љ–Њ–≥–Њ –Љ–µ—В—А–∞ –≤—Л—И–µ —Б—А–µ–і–љ–µ—А—Л–љ–Њ—З–љ–Њ–є. –°–љ–Є–ґ–µ–љ–Є–µ —Ж–µ–љ—Л –Ї–≤–∞–і—А–∞—В–љ–Њ–≥–Њ –Љ–µ—В—А–∞ –Њ—В–Љ–µ—З–µ–љ–Њ —В–Њ–ї—М–Ї–Њ –≤ –Ѓ–Ч–Р–Ю (-6,5%), —З—В–Њ —Б–≤—П–Ј–∞–љ–Њ —Б –≤—Л—Е–Њ–і–Њ–Љ –Њ—Й—Г—В–Є–Љ–Њ–≥–Њ –Њ–±—К–µ–Љ–∞ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –≤ –њ—А–Њ–µ–Ї—В–µ ¬Ђ–Ѓ–ґ–љ—Л–µ —Б–∞–і—Л¬ї –њ–Њ –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –љ–Є–Ј–Ї–Њ–є —Б—В–∞—А—В–Њ–≤–Њ–є —Ж–µ–љ–µ.

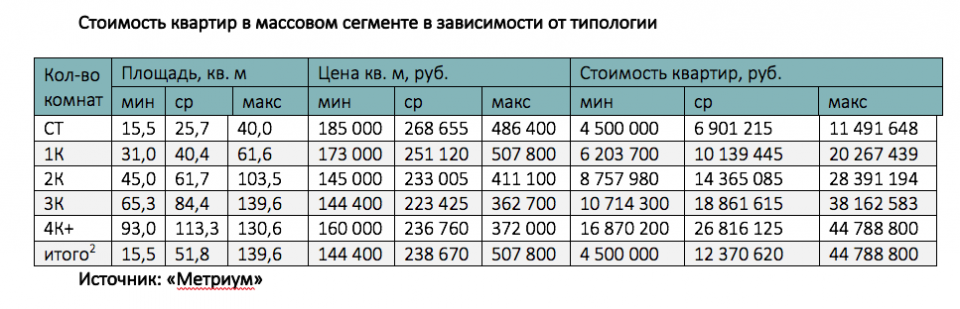

–Т –Њ—В—З–µ—В–љ–Њ–Љ –њ–µ—А–Є–Њ–і–µ —Б—А–µ–і–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ—Л–є –±—О–і–ґ–µ—В –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –Ї–≤–∞—А—В–Є—А –Љ–∞—Б—Б–Њ–≤–Њ–≥–Њ —Б–µ–≥–Љ–µ–љ—В–∞ —Б–Њ—Б—В–∞–≤–Є–ї 12,37 –Љ–ї–љ —А—Г–±. (+0,7% –Ј–∞ –њ—А–Њ—И–µ–і—И–Є–є –Љ–µ—Б—П—Ж; +8,6% —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞; +11,7% –Ј–∞ 12 –Љ–µ—Б—П—Ж–µ–≤). –†–Њ—Б—В –±—О–і–ґ–µ—В–Њ–≤ –љ–∞–±–ї—О–і–∞–ї—Б—П –≤–Њ –≤—Б–µ—Е —В–Є–њ–Њ–ї–Њ–≥–Є—П—Е, –Ї—А–Њ–Љ–µ —В—А–µ—Е–Ї–Њ–Љ–љ–∞—В–љ—Л—Е –Ї–≤–∞—А—В–Є—А (-0,2%). –Э–∞–Є–±–Њ–ї—М—И–µ–µ –Ј–∞–Љ–µ—В–љ–Њ–µ –њ–Њ–≤—Л—И–µ–љ–Є–µ —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ—В–Љ–µ—З–µ–љ–Њ —Б—А–µ–і–Є –Љ–љ–Њ–≥–Њ–Ї–Њ–Љ–љ–∞—В–љ—Л—Е –ї–Њ—В–Њ–≤ (+4,4%). –Т –Њ—Б—В–∞–ї—М–љ—Л—Е —В–Є–њ–Њ–ї–Њ–≥–Є—П—Е –±—О–і–ґ–µ—В –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П —Г–≤–µ–ї–Є—З–Є–ї—Б—П –≤ –њ—А–µ–і–µ–ї–∞—Е 0,3-2,9%:

- —Б—В—Г–і–Є–Є вАУ 6,90 –Љ–ї–љ —А—Г–±. (+0,3%);

- –Њ–і–љ–Њ–Ї–Њ–Љ–љ–∞—В–љ—Л–µ вАУ 10,14 –Љ–ї–љ —А—Г–±. (+2,9%);

- –і–≤—Г—Е–Ї–Њ–Љ–љ–∞—В–љ—Л–µ вАУ 14,37 –Љ–ї–љ —А—Г–±. (+1,3%);

- —В—А—С—Е–Ї–Њ–Љ–љ–∞—В–љ—Л–µ вАУ 18,86 –Љ–ї–љ —А—Г–±. (-0,2%);

- –Љ–љ–Њ–≥–Њ–Ї–Њ–Љ–љ–∞—В–љ—Л–µ вАУ 26,82 –Љ–ї–љ —А—Г–±. (+4,4%).

–†–µ–є—В–Є–љ–≥ —Б–∞–Љ—Л—Е –і–Њ—Б—В—Г–њ–љ—Л—Е –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є–є –≤ –Љ–∞–µ 2021 –≥–Њ–і–∞:

- –Ц–Ъ ¬ЂMySpace –љ–∞ –Ю–Ї—Б–Ї–Њ–є¬ї (–Ѓ–Т–Р–Ю / —А-–љ –Ъ—Г–Ј—М–Љ–Є–љ–Ї–Є): —Б—В—Г–і–Є—П –њ–ї–Њ—Й–∞–і—М—О 15,5 –Ї–≤. –Љ –Ј–∞ 4,5 –Љ–ї–љ —А—Г–±.

- –Ц–Ъ ¬Ђ–Ѓ–ґ–љ—Л–µ —Б–∞–і—Л¬ї (–Ѓ–Ч–Р–Ю / —А-–љ –Ѓ–ґ–љ–Њ–µ –С—Г—В–Њ–≤–Њ): —Б—В—Г–і–Є—П –њ–ї–Њ—Й–∞–і—М—О 21,8 –Ї–≤. –Љ –Ј–∞ 4,6 –Љ–ї–љ —А—Г–±.

- –Ц–Ъ ¬Ђ–°–Ї–∞–Ј–Њ—З–љ—Л–є –ї–µ—Б¬ї (–°–Т–Р–Ю / —А-–љ –ѓ—А–Њ—Б–ї–∞–≤—Б–Ї–Є–є): —Б—В—Г–і–Є—П –њ–ї–Њ—Й–∞–і—М—О 25,6 –Ї–≤. –Љ –Ј–∞ 5,1 –Љ–ї–љ —А—Г–±.

–Ю—Б–љ–Њ–≤–љ—Л–µ —В–µ–љ–і–µ–љ—Ж–Є–Є

¬Ђ–Э–∞ —А—Л–љ–Ї–µ –љ–Њ–≤–Њ—Б—В—А–Њ–µ–Ї –Љ–∞—Б—Б–Њ–≤–Њ–≥–Њ —Б–µ–≥–Љ–µ–љ—В–∞ –≤ –Љ–∞–µ 2021 –≥–Њ–і–∞ –≤–њ–µ—А–≤—Л–µ —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞ –љ–∞–±–ї—О–і–∞–ї–Њ—Б—М —Г–≤–µ–ї–Є—З–µ–љ–Є–µ –Њ–±—К–µ–Љ–∞ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П, вАУ –Ї–Њ–Љ–Љ–µ–љ—В–Є—А—Г–µ—В –Ь–∞—А–Є—П –Ы–Є—В–Є–љ–µ—Ж–Ї–∞—П, —Г–њ—А–∞–≤–ї—П—О—Й–Є–є –њ–∞—А—В–љ–µ—А –Ї–Њ–Љ–њ–∞–љ–Є–Є ¬Ђ–Ь–µ—В—А–Є—Г–Љ¬ї (—Г—З–∞—Б—В–љ–Є–Ї –њ–∞—А—В–љ–µ—А—Б–Ї–Њ–є —Б–µ—В–Є CBRE). вАУ –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ –Ї–≤–∞—А—В–Є—А –≤ —Н–Ї—Б–њ–Њ–Ј–Є—Ж–Є–Є –≤—Л—А–Њ—Б–ї–Њ –љ–∞ 18,2% –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –і–Њ 12 —В—Л—Б. —И—В—Г–Ї. (+18,2% –Ј–∞ –Љ–µ—Б—П—Ж; -15,5% —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞; -12,4% –Ј–∞ –≥–Њ–і). –Я–Њ—Б–ї–µ–і–љ–Є–є —А–∞–Ј –љ–∞ —А—Л–љ–Ї–µ –њ—А–Њ–Є—Б—Е–Њ–і–Є–ї–Њ –љ–∞—А–∞—Й–Є–≤–∞–љ–Є–µ –Њ–±—К–µ–Љ–∞ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –≤ –і–µ–Ї–∞–±—А–µ 2020 –≥–Њ–і–∞, –Ї–Њ–≥–і–∞ —Н–Ї—Б–њ–Њ–Ј–Є—Ж–Є—П —Б–Њ—Б—В–∞–≤–Є–ї–∞ –Њ–Ї–Њ–ї–Њ 14 —В—Л—Б. –Ї–≤–∞—А—В–Є—А (+11,3% –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –љ–Њ—П–±—А—П 2020 –≥–Њ–і–∞). –Э–∞—З–∞–≤—И–µ–µ—Б—П –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ —Б–≤—П–Ј–∞–љ–Њ —Б –њ–Њ–≤—Л—И–µ–љ–Є–µ–Љ –і–µ–≤–µ–ї–Њ–њ–µ—А—Б–Ї–Њ–є –∞–Ї—В–Є–≤–љ–Њ—Б—В–Є –≤ –Љ–∞–µ 2021: –љ–∞ –њ–µ—А–≤–Є—З–љ—Л–є —А—Л–љ–Њ–Ї –Љ–∞—Б—Б–Њ–≤–Њ–≥–Њ —Б–µ–≥–Љ–µ–љ—В–∞ –≤ —А–µ–∞–ї–Є–Ј–∞—Ж–Є—О –њ–Њ—Б—В—Г–њ–Є–ї–Є –і–≤–∞ –љ–Њ–≤—Л—Е –ґ–Є–ї—Л—Е –Ї–Њ–Љ–њ–ї–µ–Ї—Б–∞, –∞ –≤ –њ—А–Њ–і–∞–ґ—Г –≤—Л—И–ї–Є –і–µ–≤—П—В—М –Ї–Њ—А–њ—Г—Б–Њ–≤ –≤ —Г–ґ–µ —А–µ–∞–ї–Є–Ј—Г–µ–Љ—Л—Е –њ—А–Њ–µ–Ї—В–∞—Е.

–Т –Љ–∞–µ —Б—А–µ–і–љ—П—П —Ж–µ–љ–∞ –Ј–∞ –Ї–≤–∞–і—А–∞—В–љ—Л–є –Љ–µ—В—А –≤—Л—А–Њ—Б–ї–∞ –і–Њ 238,7 —В—Л—Б. —А—Г–±. –Ј–∞ –Ї–≤. –Љ (+2,1% –Ј–∞ –Љ–µ—Б—П—Ж; +15,0% —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞; +27,1% –Ј–∞ –≥–Њ–і). –Т—Б–ї–µ–і –Ј–∞ —Б—А–µ–і–љ–µ–є —Ж–µ–љ–Њ–є –Ї–≤–∞–і—А–∞—В–љ–Њ–≥–Њ –Љ–µ—В—А–∞ —Г–≤–µ–ї–Є—З–Є–ї—Б—П –Є —Б—А–µ–і–љ–Є–є –±—О–і–ґ–µ—В –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –і–Њ 12,4 –Љ–ї–љ —А—Г–±. (+0,7% –Ј–∞ –Љ–µ—Б—П—Ж; +8,6% —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞; +11,7% –Ј–∞ –≥–Њ–і). –Я—А–Є —Н—В–Њ–Љ —Б—А–µ–і–љ—П—П –њ–ї–Њ—Й–∞–і—М —Н–Ї—Б–њ–Њ–љ–Є—А—Г–µ–Љ–Њ–є –Ї–≤–∞—А—В–Є—А—Л —Б–Њ–Ї—А–∞—В–Є–ї–∞—Б—М –і–Њ 52 –Ї–≤.–Љ (-7 –Ї–≤.–Љ –Ј–∞ –≥–Њ–і).

–Ш–Ј-–Ј–∞ –њ—А–∞–Ј–і–љ–Є–Ї–Њ–≤ –Є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–Є –љ–µ—А–∞–±–Њ—З–Є—Е –і–љ–µ–є –≤ –Љ–∞–µ 2021 –≥–Њ–і–∞ —Б–њ—А–Њ—Б –љ–∞ –њ–µ—А–≤–Є—З–љ–Њ–Љ —А—Л–љ–Ї–µ –љ–∞—З–∞–ї –њ–ї–∞–≤–љ–Њ –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞—В—М—Б—П, –Њ–і–љ–∞–Ї–Њ –њ–Њ–Ї—Г–њ–∞—В–µ–ї—М—Б–Ї–∞—П –∞–Ї—В–Є–≤–љ–Њ—Б—В—М –≤—Б–µ –µ—Й–µ –≤—Л—И–µ —Б—А–µ–і–љ–µ—А—Л–љ–Њ—З–љ–Њ–є. –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ–љ—Л—Е –Ф–Ф–£[1] –≤ –Њ—В—З–µ—В–љ–Њ–Љ –њ–µ—А–Є–Њ–і–µ —Б–Њ—Б—В–∞–≤–Є–ї–Њ –њ–Њ—А—П–і–Ї–∞ 4,8 —В—Л—Б. —И—В—Г–Ї, —З—В–Њ –љ–∞ 23% –Љ–µ–љ—М—И–µ, —З–µ–Љ –≤ –њ—А–Њ—И–ї–Њ–Љ –Љ–µ—Б—П—Ж–µ. –Т –Љ–∞–µ —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ –њ–Њ–Ї—Г–њ–∞—В–µ–ї—М—Б–Ї–∞—П –∞–Ї—В–Є–≤–љ–Њ—Б—В—М –љ–Є–ґ–µ, –љ–Њ —Б—А–∞–≤–љ–Є–≤–∞—В—М –њ—А–Њ–і–∞–ґ–Є –≤ —В–µ–Ї—Г—Й–µ–Љ –њ–µ—А–Є–Њ–і–µ —Б –Љ–∞–µ–Љ 2020 –≥–Њ–і–∞ –љ–µ —Б–Њ–≤—Б–µ–Љ –Ї–Њ—А—А–µ–Ї—В–љ–Њ –Є–Ј-–Ј–∞ –њ–∞–љ–і–µ–Љ–Є–Є: –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –∞–љ–∞–ї–Њ–≥–Є—З–љ–Њ–≥–Њ –Љ–µ—Б—П—Ж–∞ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ —Б–њ—А–Њ—Б –≤—Л—А–Њ—Б –≤ 2,38 —А–∞–Ј–∞, –∞ –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –Љ–∞—П 2019 –≥–Њ–і–∞ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Б–і–µ–ї–Њ–Ї —Г–≤–µ–ї–Є—З–Є–ї–Њ—Б—М –љ–∞ 39%. –Ф–Њ–ї—П –Є–њ–Њ—В–µ—З–љ—Л—Е —Б–і–µ–ї–Њ–Ї –≤ –Њ—В—З–µ—В–љ–Њ–Љ –Љ–µ—Б—П—Ж–µ –≤ ¬Ђ—Б—В–∞—А–Њ–є¬ї –Ь–Њ—Б–Ї–≤–µ —Б–Њ—Б—В–∞–≤–Є–ї–∞ 67% (+2 –њ.–њ. –Ј–∞ –Љ–µ—Б—П—Ж) –Њ—В –Њ–±—Й–µ–≥–Њ –Њ–±—К–µ–Љ–∞ –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ–љ—Л—Е –Ф–Ф–£.

–Э–∞ –Я–µ—В–µ—А–±—Г—А–≥—Б–Ї–Њ–Љ –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Њ–Љ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–Љ —Д–Њ—А—Г–Љ–µ –ї–Є–і–µ—А–Њ–Љ —Б—В—А–∞–љ—Л –±—Л–ї–Њ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є –Њ–±—К—П–≤–ї–µ–љ–Њ –Њ –Ј–∞–≤–µ—А—И–µ–љ–Є–Є –њ—А–Њ–≥—А–∞–Љ–Љ—Л –ї—М–≥–Њ—В–љ–Њ–є –Є–њ–Њ—В–µ–Ї–Є —Б 1 –Є—О–ї—П 2021 –≥–Њ–і–∞ –і–ї—П –±–Њ–ї—М—И–Є—Е –≥–Њ—А–Њ–і–Њ–≤, –≥–і–µ —Б–Њ—Б—А–µ–і–Њ—В–Њ—З–µ–љ—Л –Ї—А—Г–њ–љ—Л–µ —Б—Г–±—А—Л–љ–Ї–Є –њ–µ—А–≤–Є—З–љ–Њ–≥–Њ –ґ–Є–ї—М—П —Б –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –≤—Л—Б–Њ–Ї–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В—М—О –Ї–≤–∞–і—А–∞—В–љ–Њ–≥–Њ –Љ–µ—В—А–∞. –Ч–∞—П–≤–ї–µ–љ–љ—Л–є –ї–Є–Љ–Є—В –≤ 3 –Љ–ї–љ —А—Г–±–ї–µ–є –љ–µ –і–Њ—Б—В–∞—В–Њ—З–µ–љ –і–ї—П –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є—П –Ї–≤–∞—А—В–Є—А—Л –≤ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–Љ —А–µ–≥–Є–Њ–љ–µ, —З—В–Њ –≤—Л–љ—Г–і–Є—В –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–є –≤–µ—А–љ—Г—В—М—Б—П –Ї —Б—В–∞–љ–і–∞—А—В–љ—Л–Љ –Є–њ–Њ—В–µ—З–љ—Л–Љ –њ—А–Њ–≥—А–∞–Љ–Љ–∞–Љ. –Я–µ—А–µ—Е–Њ–і –Љ–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ —Б –Є–њ–Њ—В–µ—З–љ–Њ–є —Б—В–∞–≤–Ї–Є 6,5% –Ї —Б—В–∞–≤–Ї–µ 8-9% —Б–љ–Є–Ј–Є—В –њ–Њ–Ї—Г–њ–∞—В–µ–ї—М—Б–Ї—Г—О –∞–Ї—В–Є–≤–љ–Њ—Б—В—М.

–°–µ–є—З–∞—Б —Б–ї–Њ–ґ–љ–Њ –њ—А–µ–і—Б–Ї–∞–Ј–∞—В—М –Ї–∞–Ї—Г—О —Б—В—А–∞—В–µ–≥–Є—О –њ—А–Њ–і–∞–ґ –Є —Ж–µ–љ–Њ–Њ–±—А–∞–Ј–Њ–≤–∞–љ–Є—П –њ–Њ –њ—А–Њ–µ–Ї—В–∞–Љ –≤—Л–±–µ—А—Г—В –і–µ–≤–µ–ї–Њ–њ–µ—А—Л –і–Њ –Ї–Њ–љ—Ж–∞ –і–µ–є—Б—В–≤–Є—П –ї—М–≥–Њ—В–љ–Њ–є –Є–њ–Њ—В–µ–Ї–Є –Є –њ–Њ—Б–ї–µ –µ–µ –Ј–∞–≤–µ—А—И–µ–љ–Є—П. –°–Ї–Њ—А–µ–µ –≤—Б–µ–≥–Њ –Є—Е —А–µ—И–µ–љ–Є—П –±—Г–і—Г—В –љ–Њ—Б–Є—В—М —А–µ–∞–Ї—В–Є–≤–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А вАУ –Є–Ј–Љ–µ–љ–µ–љ–Є—П —Б—В—А–∞—В–µ–≥–Є–Є –њ–Њ–≤–µ–і–µ–љ–Є—П –љ–∞ —А—Л–љ–Ї–µ –≤ –Њ—В–≤–µ—В –љ–∞ —А–µ–Ј—Г–ї—М—В–∞—В–Є–≤–љ–Њ—Б—В—М –Љ–µ—Б—П—З–љ—Л—Е –њ—А–Њ–і–∞–ґ –≤ –Ї–∞–ґ–і–Њ–Љ –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–Љ –њ—А–Њ–µ–Ї—В–µ —Б —Г—З–µ—В–Њ–Љ –љ–∞–±—А–∞–љ–љ–Њ–є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –њ—А–Њ—З–љ–Њ—Б—В–Є.¬†

–У–ї–∞–≤–љ–Њ–є —Г–≥—А–Њ–Ј–Њ–є –і–ї—П —Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ–≥–Њ —А—Л–љ–Ї–∞ —Б—В–∞–љ–Њ–≤–Є—В—Б—П —Г–≤–µ–ї–Є—З–µ–љ–Є–µ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є –¶–С –†–§ –љ–∞ —Д–Њ–љ–µ —А–Њ—Б—В–∞ –Є–љ—Д–ї—П—Ж–Є–Њ–љ–љ—Л—Е –Њ–ґ–Є–і–∞–љ–Є–є —А–µ–≥—Г–ї—П—В–Њ—А–∞. –Я–∞—А—В–љ–µ—А—Б–Ї–Є–µ –Є–њ–Њ—В–µ—З–љ—Л–µ –њ—А–Њ–≥—А–∞–Љ–Љ—Л —Б –±–∞–љ–Ї–∞–Љ–Є –њ–Њ –Є–њ–Њ—В–µ—З–љ—Л–Љ —Б—В–∞–≤–Ї–∞–Љ –љ–Є–ґ–µ —Б—А–µ–і–љ–µ—А—Л–љ–Њ—З–љ—Л—Е вАУ —Н—В–Њ –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–є —Б–њ–Њ—Б–Њ–± –њ–Њ–і–і–µ—А–ґ–∞—В—М —Б–њ—А–Њ—Б, –љ–Њ –њ–Њ–і–Њ–±–љ—Л–є –Є–љ—Б—В—А—Г–Љ–µ–љ—В —Б–Љ–Њ–≥—Г—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —В–Њ–ї—М–Ї–Њ –Ї—А—Г–њ–љ—Л–µ –Ј–∞—Б—В—А–Њ–є—Й–Є–Ї–Є¬ї.

[1] –Ъ–≤–∞—А—В–Є—А—Л –≤ –љ–Њ–≤–Њ—Б—В—А–Њ–є–Ї–∞—Е –≤—Б–µ—Е –Ї–ї–∞—Б—Б–Њ–≤ –≤ ¬Ђ—Б—В–∞—А–Њ–є¬ї –Ь–Њ—Б–Ї–≤–µ. –£—З–Є—В—Л–≤–∞—О—В—Б—П —Б–і–µ–ї–Ї–Є —Д–Є–Ј–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж, –±–µ–Ј –Њ–њ—В–Њ–≤—Л—Е –њ–Њ–Ї—Г–њ–Њ–Ї.

[1] –Т —Б–≤—П–Ј–Є —Б –Њ—В—Б—Г—В—Б—В–≤–Є–µ–Љ –і–∞–љ–љ—Л—Е –≤ –Њ—В–Ї—А—Л—В—Л—Е –Є—Б—В–Њ—З–љ–Є–Ї–∞—Е –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –і–ї—П —А—П–і–∞ –Ї–Њ–Љ–њ–ї–µ–Ї—Б–Њ–≤ –Њ–±—К–µ–Љ –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П –±—Л–ї —А–∞—Б—Б—З–Є—В–∞–љ —Н–Ї—Б–њ–µ—А—В–љ–Њ, –Є—Б—Е–Њ–і—П –Є–Ј –Њ–±—Й–µ–≥–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ –Ї–≤–∞—А—В–Є—А –њ–Њ –њ—А–Њ–µ–Ї—В—Г, —Б—В–∞–і–Є–Є —Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ–є –≥–Њ—В–Њ–≤–љ–Њ—Б—В–Є, –Њ—Ж–µ–љ–Њ—З–љ—Л–Љ –і–∞–љ–љ—Л–Љ —В–µ–Љ–њ–Њ–≤ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є, –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є, –њ–Њ–ї—Г—З–µ–љ–љ–Њ–є –Њ—В –Љ–µ–љ–µ–і–ґ–µ—А–Њ–≤ –њ–Њ –њ—А–Њ–і–∞–ґ–∞–Љ.

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є (0)