лЪлЙ лИЛѓлЙл│л░л╝ л░л▓л│ЛЃЛЂЛѓл░ 2023 л│лЙл┤л░ лйл░ ЛђЛІлйл║лх л╝л░ЛЂЛЂлЙл▓лЙл╣ лйлхл┤л▓лИлХлИл╝лЙЛЂЛѓлИ ┬ФЛЂЛѓл░ЛђлЙл╣┬╗ люлЙЛЂл║л▓ЛІ лйл░ЛЁлЙл┤лИл╗лЙЛЂЛї 104 л┐ЛђлЙлхл║Лѓл░. лъл▒Лілхл╝ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ лйл░ л║лЙлйлхЛє л┐лхЛђлИлЙл┤л░ ЛЂлЙЛЂЛѓл░л▓лИл╗ 19,7 ЛѓЛІЛЂ. л╗лЙЛѓлЙл▓, лИли л║лЙЛѓлЙЛђЛІЛЁ 17,9 ЛѓЛІЛЂ. РђЊ л║л▓л░ЛђЛѓлИЛђЛІ лИ 1,8 ЛѓЛІЛЂ. РђЊ л░л┐л░ЛђЛѓл░л╝лхлйЛѓЛІ. лъЛѓлйлЙЛЂлИЛѓлхл╗ЛїлйлЙ л┐ЛђлЙЛѕл╗лЙл│лЙ л╝лхЛЂЛЈЛєл░ лЙл▒Лілхл╝ ЛЇл║ЛЂл┐лЙлйлИЛђЛЃлхл╝ЛІЛЁ л╗лЙЛѓлЙл▓ ЛЂлЙл║Лђл░ЛѓлИл╗ЛЂЛЈ лйл░ 12,2%, л░ л▓ л│лЙл┤лЙл▓лЙл╝ л▓ЛІЛђл░лХлхлйлИлИ РђЊ лйл░ 9,3%. лъл▒Лілхл╝ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ лйл░ л║лЙлйлхЛє л░л▓л│ЛЃЛЂЛѓл░ лил░лйлИл╝л░лхЛѓ Лђлхл║лЙЛђл┤лйлЙ лйлИлил║лЙлх лилйл░ЛЄлхлйлИлх ЛЂ л╝л░ЛЈ 2022 л│лЙл┤л░.

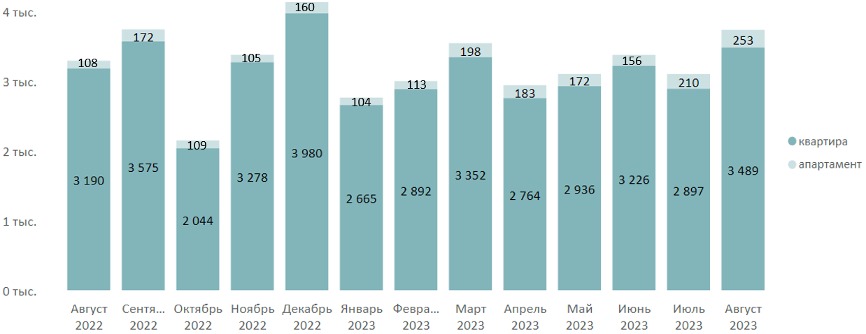

лћлИлйл░л╝лИл║л░ лЙл▒Лілхл╝л░ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ лйл░ л┐лхЛђл▓лИЛЄлйлЙл╝ ЛђЛІлйл║лх л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л┐лЙ л╝лхЛЂЛЈЛєл░л╝, ЛѕЛѓ.

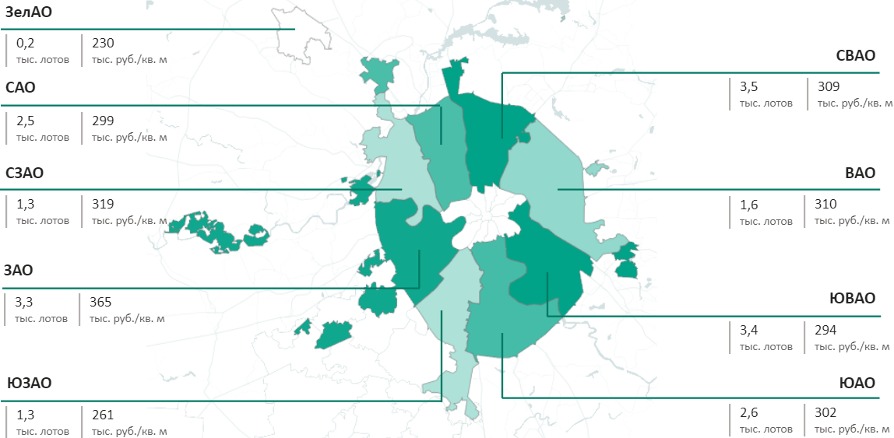

лњ л░л▓л│ЛЃЛЂЛѓлх л╗лИл┤лхЛђЛЂЛѓл▓лЙ л┐лЙ лЙл▒Лілхл╝ЛЃ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ л┐лхЛђлхЛѕл╗лЙ л║ лАлњлљлъ (3,5 ЛѓЛІЛЂ., -5%). лъл▒Лілхл╝ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ ЛЂлЙл║Лђл░ЛѓлИл╗ЛЂЛЈ л▓лЙ л▓ЛЂлхЛЁ лЙл║ЛђЛЃл│л░ЛЁ. лЮл░лИл▒лЙл╗ЛїЛѕлхлх ЛЂлйлИлХлхлйлИлх лЙЛѓл╝лхЛЄлхлйлЙ л▓ лЌлљлъ (-17,5%) лИ л▓ л«лњлљлъ (-17%). лћлЙл╗ЛЈ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ л▓ лАлњлљлъ ЛЂлЙЛЂЛѓл░л▓л╗ЛЈлхЛѓ 17,8% ЛђЛІлйл║л░.

лАЛѓЛђЛЃл║ЛѓЛЃЛђл░ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ л┐лхЛђл▓лИЛЄлйлЙл╣ лйлхл┤л▓лИлХлИл╝лЙЛЂЛѓлИ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л┐лЙ лЙл║ЛђЛЃл│л░л╝

лњ л░л▓л│ЛЃЛЂЛѓлх лЙЛЂлйлЙл▓лйл░ЛЈ ЛЄл░ЛЂЛѓЛї л┐Лђлхл┤л╗лЙлХлхлйлИл╣ лйл░ЛЁлЙл┤лИл╗л░ЛЂЛї лйл░ ЛЂЛѓл░л┤лИлИ л╝лЙлйЛѓл░лХл░ ЛЇЛѓл░лХлхл╣ (68,4%, +0,4 л┐.л┐. лил░ л╝лхЛЂЛЈЛє). лћлЙл╗ЛЈ л┐Лђлхл┤л╗лЙлХлхлйлИл╣ лйл░ лйл░ЛЄл░л╗ЛїлйлЙл╝ ЛЇЛѓл░л┐лх ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїЛЂЛѓл▓л░ л▓ЛІЛђлЙЛЂл╗л░ лйл░ 2,5 л┐.л┐. лИ ЛЂлЙЛЂЛѓл░л▓лИл╗л░ 12,3%. лБл╝лхлйЛїЛѕлИл╗л░ЛЂЛї л┤лЙл╗ЛЈ л┐Лђлхл┤л╗лЙлХлхлйлИл╣ лйл░ ЛЂЛѓл░л┤лИлИ лЙЛѓл┤лхл╗л║лИ (12,3%, -1,7% л┐.л┐.) лИ л┤лЙл╗ЛЈ л┐Лђлхл┤л╗лЙлХлхлйлИл╣ л▓ л│лЙЛѓлЙл▓ЛІЛЁ л║лЙЛђл┐ЛЃЛЂл░ЛЁ. (7%, -1.1 л┐.л┐.).

лАЛѓЛђЛЃл║ЛѓЛЃЛђл░ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ л┐лхЛђл▓лИЛЄлйлЙл╣ лйлхл┤л▓лИлХлИл╝лЙЛЂЛѓлИ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л┐лЙ ЛЂЛѓл░л┤лИлИ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙл╣ л│лЙЛѓлЙл▓лйлЙЛЂЛѓлИ, л║лЙл╗лИЛЄлхЛЂЛѓл▓лЙ л╗лЙЛѓлЙл▓

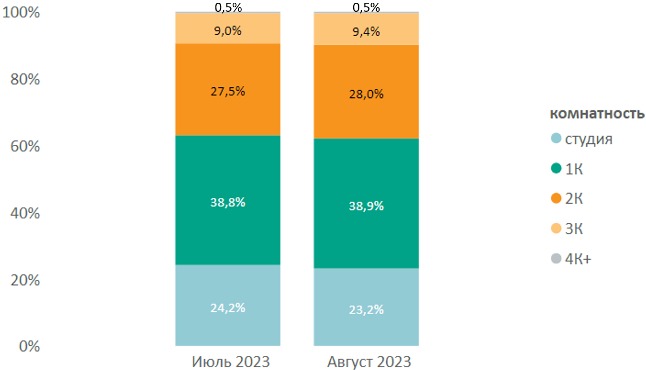

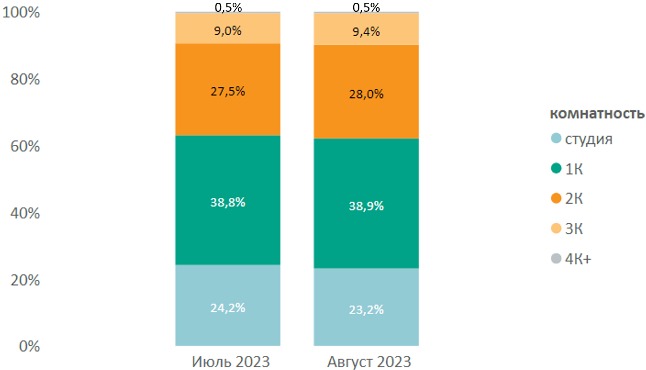

лњ┬аЛђл░лиЛђлхлилх ЛѓлИл┐лЙл╗лЙл│лИл╣ л┐ЛђлхлЙл▒л╗л░л┤л░ЛјЛѓ лЙл┤лйлЙЛЂл┐л░л╗ЛїлйЛІлх л║л▓л░ЛђЛѓлИЛђЛІ лИ л░л┐л░ЛђЛѓл░л╝лхлйЛѓЛІ (38,9%, +0,1 л┐.л┐.). лћлЙл╗ЛЈ ЛЂЛѓЛЃл┤лИл╣ (-0,3 л┐.л┐.) лИ л┤л▓ЛЃЛЁЛЂл┐л░л╗ЛїлйЛІЛЁ (-0,2 л┐.л┐.) лйлхлилйл░ЛЄлИЛѓлхл╗ЛїлйлЙ ЛЃл╝лхлйЛїЛѕлИл╗л░ЛЂЛї, л╝лйлЙл│лЙл║лЙл╝лйл░ЛѓлйЛІлх ЛёлЙЛђл╝л░ЛѓЛІ ЛЂЛѓл░л▒лИл╗ЛїлйлЙ ЛЂлЙЛЂЛѓл░л▓л╗ЛЈЛјЛѓ 0,5% лЙЛѓ лЙл▒ЛЅлхл│лЙ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ.

лАЛѓЛђЛЃл║ЛѓЛЃЛђл░ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ л┐лхЛђл▓лИЛЄлйлЙл╣ лйлхл┤л▓лИлХлИл╝лЙЛЂЛѓлИ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л┐лЙ л║лЙл╝лйл░ЛѓлйлЙЛЂЛѓлИ, л║лЙл╗лИЛЄлхЛЂЛѓл▓лЙ л╗лЙЛѓлЙл▓

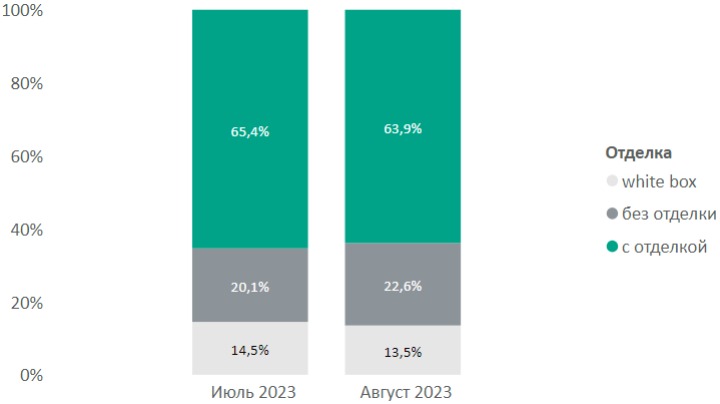

лћлЙл╗ЛЈ л┐Лђлхл┤л╗лЙлХлхлйлИл╣ ЛЂ ЛЄлИЛЂЛѓлЙл▓лЙл╣ лЙЛѓл┤лхл╗л║лЙл╣ ЛЂлЙЛЁЛђл░лйЛЈлхЛѓ л║лЙл╗лИЛЄлхЛЂЛѓл▓лхлйлйлЙлх л┐ЛђлхлИл╝ЛЃЛЅлхЛЂЛѓл▓лЙ лйл░ л╝л░ЛЂЛЂлЙл▓лЙл╝ ЛђЛІлйл║лх л┐лхЛђл▓лИЛЄлйлЙл╣ лйлхл┤л▓лИлХлИл╝лЙЛЂЛѓлИ (63,9%, -1,5 л┐.л┐.). лћлЙл╗ЛЈ л╗лЙЛѓлЙл▓ л▒лхли лЙЛѓл┤лхл╗л║лИ ЛЃл▓лхл╗лИЛЄлИл╗л░ЛЂЛї лйл░ 2,5 л┐.л┐. лИ ЛЂлЙЛЂЛѓл░л▓лИл╗л░ 22,6% ЛђЛІлйл║л░.

лАЛѓЛђЛЃл║ЛѓЛЃЛђл░ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ л┐лхЛђл▓лИЛЄлйлЙл╣ лйлхл┤л▓лИлХлИл╝лЙЛЂЛѓлИ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л┐лЙ ЛѓлИл┐ЛЃ лЙЛѓл┤лхл╗л║лИ, л║лЙл╗лИЛЄлхЛЂЛѓл▓лЙ л╗лЙЛѓлЙл▓

лЪлЙ л┐лЙл┤ЛЂЛЄлхЛѓл░л╝ л░лйл░л╗лИЛѓлИл║лЙл▓ ┬ФлюлхЛѓЛђлИЛЃл╝┬╗, лйл░ л║лЙлйлхЛє л░л▓л│ЛЃЛЂЛѓл░ ЛЂЛђлхл┤лйлхл▓лил▓лхЛѕлхлйлйл░ЛЈ Лєлхлйл░ л║л▓л░л┤Лђл░ЛѓлйлЙл│лЙ л╝лхЛѓЛђл░ л║л▓л░ЛђЛѓлИЛђ лИ л░л┐л░ЛђЛѓл░л╝лхлйЛѓлЙл▓ ЛЂлЙЛЂЛѓл░л▓лИл╗л░ 309 470 ЛђЛЃл▒. (+2,9% лил░ л╝лхЛЂЛЈЛє, +6,5% лил░ л│лЙл┤). лџ л║лЙлйЛєЛЃ л░л▓л│ЛЃЛЂЛѓл░ л┐лЙл┤лЙЛђлЙлХл░л╗лИ л║л░л║ л║л▓л░ЛђЛѓлИЛђЛІ (+3%), Лѓл░л║ лИ л░л┐л░ЛђЛѓл░л╝лхлйЛѓЛІ (+3,8%).

лЪлЙ л┐лЙл┤ЛЂЛЄлхЛѓл░л╝ л░лйл░л╗лИЛѓлИл║лЙл▓ ┬ФлюлхЛѓЛђлИЛЃл╝┬╗, лйл░ л║лЙлйлхЛє л░л▓л│ЛЃЛЂЛѓл░ ЛЂЛђлхл┤лйлхл▓лил▓лхЛѕлхлйлйл░ЛЈ Лєлхлйл░ л║л▓л░л┤Лђл░ЛѓлйлЙл│лЙ л╝лхЛѓЛђл░ л║л▓л░ЛђЛѓлИЛђ лИ л░л┐л░ЛђЛѓл░л╝лхлйЛѓлЙл▓ ЛЂлЙЛЂЛѓл░л▓лИл╗л░ 309 470 ЛђЛЃл▒. (+2,9% лил░ л╝лхЛЂЛЈЛє, +6,5% лил░ л│лЙл┤). лџ л║лЙлйЛєЛЃ л░л▓л│ЛЃЛЂЛѓл░ л┐лЙл┤лЙЛђлЙлХл░л╗лИ л║л░л║ л║л▓л░ЛђЛѓлИЛђЛІ (+3%), Лѓл░л║ лИ л░л┐л░ЛђЛѓл░л╝лхлйЛѓЛІ (+3,8%).

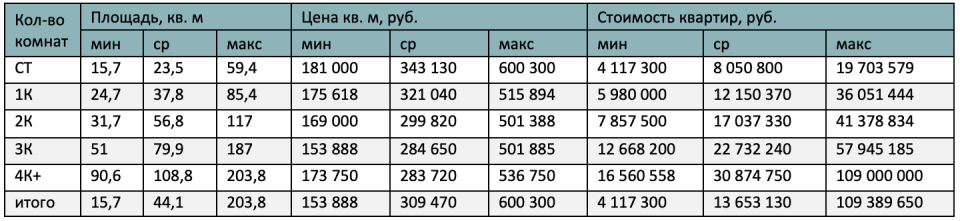

лАЛђлхл┤лйлхл▓лил▓лхЛѕлхлйлйл░ЛЈ Лєлхлйл░ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ л┐лхЛђл▓лИЛЄлйлЙл╣ лйлхл┤л▓лИлХлИл╝лЙЛЂЛѓлИ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л┐лЙ л║л▓л░ЛђЛѓл░л╗л░л╝, ЛђЛЃл▒. лил░ л║л▓.л╝

лАЛѓлЙлИл╝лЙЛЂЛѓЛї л┐Лђлхл┤л╗лЙлХлхлйлИл╣ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л▓ лил░л▓лИЛЂлИл╝лЙЛЂЛѓлИ лЙЛѓ ЛѓлИл┐лЙл╗лЙл│лИлИ

лалхл╣ЛѓлИлйл│ л┐ЛђлЙлхл║ЛѓлЙл▓ ЛЂ ЛЂл░л╝ЛІл╝лИ л┤лЙЛЂЛѓЛЃл┐лйЛІл╝лИ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈл╝лИ л║л▓л░ЛђЛѓлИЛђ лИ л░л┐л░ЛђЛѓл░л╝лхлйЛѓлЙл▓ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л▓ л░л▓л│ЛЃЛЂЛѓлх 2023 л│лЙл┤л░:

- Wellbe: л░л┐л░ЛђЛѓл░л╝лхлйЛѓ л┐л╗лЙЛЅл░л┤ЛїЛј 19,7 л║л▓. л╝ лил░ 4,1 л╝л╗лй ЛђЛЃл▒.

- Clementine: л░л┐л░ЛђЛѓл░л╝лхлйЛѓ л┐л╗лЙЛЅл░л┤ЛїЛј 20,6 л║л▓ л╝ лил░ 4,3 л╝л╗лй ЛђЛЃл▒.

- ┬ФлЪлхЛђлхЛє┬╗: л░л┐л░ЛђЛѓл░л╝лхлйЛѓ л┐л╗лЙЛЅл░л┤ЛїЛј 20,2 л║л▓ л╝ лил░ 5,1 л╝л╗лй ЛђЛЃл▒.

лалхл╣ЛѓлИлйл│ л┐ЛђлЙлхл║ЛѓлЙл▓ ЛЂ ЛЂл░л╝ЛІл╝лИ л┤лЙЛђлЙл│лИл╝лИ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈл╝лИ л║л▓л░ЛђЛѓлИЛђ лИ л░л┐л░ЛђЛѓл░л╝лхлйЛѓлЙл▓ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л▓ л░л▓л│ЛЃЛЂЛѓлх 2023 л│лЙл┤л░:

- ├ЂLIA: л┐лхлйЛѓЛЁл░ЛЃЛЂ л┐л╗лЙЛЅл░л┤ЛїЛј 203,8 л║л▓. л╝ лил░ 109,4 л╝л╗лй ЛђЛЃл▒.

- ┬ФлАл▒лхЛђЛЂлИЛѓлИ┬╗: л║л▓л░ЛђЛѓлИЛђл░ л┐л╗лЙЛЅл░л┤ЛїЛј 163 л║л▓. л╝ лил░ 80,1 л╝л╗лй ЛђЛЃл▒.

- Green Park: л║л▓л░ЛђЛѓлИЛђл░ л┐л╗лЙЛЅл░л┤ЛїЛј 129,9 л║л▓ л╝ лил░ 48,5 л╝л╗лй ЛђЛЃл▒.

лАл┐ЛђлЙЛЂ

лџлЙл╗лИЛЄлхЛЂЛѓл▓лЙ ЛЂл┤лхл╗лЙл║, лил░Лђлхл│лИЛЂЛѓЛђлИЛђлЙл▓л░лйлйЛІЛЁ лйл░ ЛђЛІлйл║лх лйлЙл▓лЙЛЂЛѓЛђлЙлхл║ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л▓ л░л▓л│ЛЃЛЂЛѓлх 2023 л│лЙл┤л░, ЛЂлЙЛЂЛѓл░л▓лИл╗лЙ 3,7 ЛѓЛІЛЂ. (+19,5%), ЛЄЛѓлЙ ЛЈл▓л╗ЛЈлхЛѓЛЂЛЈ л╝л░л║ЛЂлИл╝л░л╗ЛїлйЛІл╝ лилйл░ЛЄлхлйлИлхл╝ лил░ 2023 л│лЙл┤. лњ ЛЂЛђл░л▓лйлхлйлИлИ ЛЂ л░л▓л│ЛЃЛЂЛѓлЙл╝ 2022 л│лЙл┤л░, ЛЂл┐ЛђлЙЛЂ л▓ЛІЛђлЙЛЂ лйл░ 13,4%.

лџлЙл╗лИЛЄлхЛЂЛѓл▓лЙ ЛЂл┤лхл╗лЙл║ л┐лЙ лћлћлБ лйл░ л┐лхЛђл▓лИЛЄлйлЙл╝ ЛђЛІлйл║лх лйлхл┤л▓лИлХлИл╝лЙЛЂЛѓлИ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л┐лЙ л╝лхЛЂЛЈЛєл░л╝, ЛѕЛѓ.

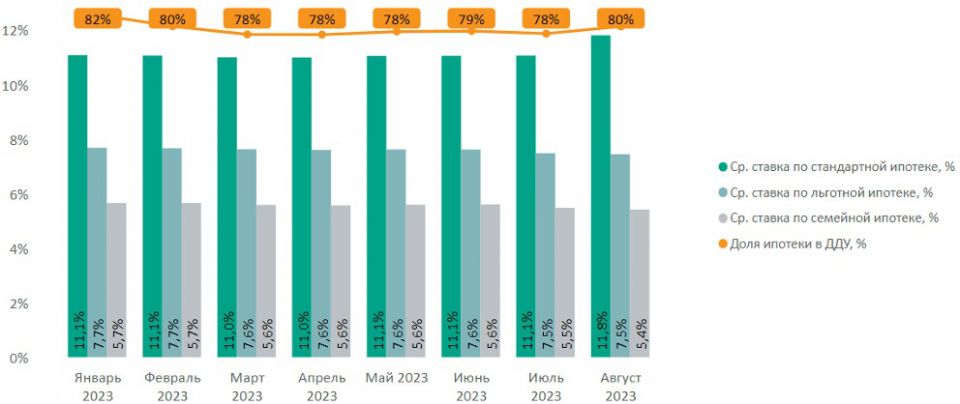

лћлЙл╗ЛЈ лћлћлБ, лил░л║л╗ЛјЛЄлхлйлйЛІЛЁ ЛЂ лИл┐лЙЛѓлхЛЄлйЛІл╝ лЙл▒Лђлхл╝лхлйлхлйлИлхл╝, л║ л║лЙлйЛєЛЃ л░л▓л│ЛЃЛЂЛѓл░ л▓ЛІЛђлЙЛЂл╗л░ лйл░ 2 л┐.л┐ РђЊ л┤лЙ 80%. лАЛђлхл┤лйЛЈЛЈ ЛЂЛѓл░л▓л║л░ л┐лЙ ЛЂЛѓл░лйл┤л░ЛђЛѓлйлЙл╣ лИл┐лЙЛѓлхл║лх ЛЃл▓лхл╗лИЛЄлИл╗л░ЛЂЛї лйл░ 0,7 л┐.л┐. РђЊ л┤лЙ 11,8%.

лћлЙл╗ЛЈ лИл┐лЙЛѓлхл║лИ л▓ ЛЂл┤лхл╗л║л░ЛЁ л┐лЙ лћлћлБ лйл░ л┐лхЛђл▓лИЛЄлйлЙл╝ ЛђЛІлйл║лх лйлхл┤л▓лИлХлИл╝лЙЛЂЛѓлИ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л┐лЙ л╝лхЛЂЛЈЛєл░л╝ л▓ лил░л▓лИЛЂлИл╝лЙЛЂЛѓлИ лЙЛѓ ЛЂЛђлхл┤лйлИЛЁ ЛЂЛѓл░л▓лЙл║ л┐лЙ лИл┐лЙЛѓлхл║лх, л┐Лђлхл┤л╗л░л│л░лхл╝ЛІЛЁ л▒л░лйл║л░л╝лИ

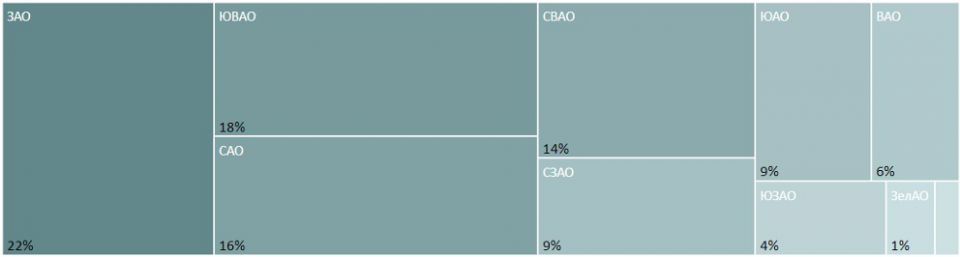

лЉлЙл╗ЛїЛѕлх л▓ЛЂлхл│лЙ ЛЂл┤лхл╗лЙл║ л▓ л╝л░ЛЂЛЂлЙл▓лЙл╝ ЛЂлхл│л╝лхлйЛѓлх л▒ЛІл╗лЙ лил░л║л╗ЛјЛЄлхлйлЙ л▓ лЌлљлъ (22%), лйл░ л▓ЛѓлЙЛђлЙл╝ л╝лхЛЂЛѓлх РђЊ л«лњлљлъ (18%), лйл░ ЛѓЛђлхЛѓЛїлхл╝ РђЊ лАлљлъ (16%). лАл░л╝ЛІл╝ л┐ЛђлЙл┤л░л▓л░лхл╝ЛІл╝ л║лЙл╝л┐л╗лхл║ЛЂлЙл╝ ЛЈл▓л╗ЛЈлхЛѓЛЂЛЈ лќлџ ┬ФлЏЛЃЛЄлИ┬╗ л▓ лАлЙл╗лйЛєлхл▓ЛЂл║лЙл╝ Лђл░л╣лЙлйлх (лЌлљлъ) РђЊ 249 лћлћлБ.

лал░ЛЂл┐Лђлхл┤лхл╗лхлйлИлх ЛЂл┤лхл╗лЙл║ л┐лЙ лћлћлБ лйл░ л┐лхЛђл▓лИЛЄлйлЙл╝ ЛђЛІлйл║лх лйлхл┤л▓лИлХлИл╝лЙЛЂЛѓлИ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л┐лЙ лЙл║ЛђЛЃл│л░л╝

┬ФлЪлЙл▓ЛІЛѕлхлйлИлх л║л╗ЛјЛЄлхл▓лЙл╣ ЛЂЛѓл░л▓л║лИ, лйлхЛЂЛѓл░л▒лИл╗ЛїлйлЙЛЂЛѓЛї лйл░ л▓л░л╗ЛјЛѓлйлЙл╝ ЛђЛІлйл║лх лИ ЛЃл▓лхл╗лИЛЄлхлйлИлх л╝лИлйлИл╝л░л╗ЛїлйлЙл│лЙ л┐лхЛђл▓лЙлйл░ЛЄл░л╗ЛїлйлЙл│лЙ л▓лилйлЙЛЂл░ л┐лЙ лИл┐лЙЛѓлхл║лх л┐лЙл┤ л┤л░л▓л╗лхлйлИлхл╝ лдлЉ л┐ЛђлИл▓лхл╗лИ л║ лилйл░ЛЄлИЛѓлхл╗ЛїлйлЙл╝ЛЃ л▓ЛЂл┐л╗лхЛЂл║ЛЃ л┐лЙЛѓЛђлхл▒лИЛѓлхл╗ЛїЛЂл║лЙл╣ л░л║ЛѓлИл▓лйлЙЛЂЛѓлИ, РђЊ ЛђлхлиЛјл╝лИЛђЛЃлхЛѓ лаЛЃЛЂл╗л░лй лАЛІЛђЛєлЙл▓, ЛЃл┐Лђл░л▓л╗ЛЈЛјЛЅлИл╣ л┤лИЛђлхл║ЛѓлЙЛђ л║лЙл╝л┐л░лйлИлИ ┬ФлюлхЛѓЛђлИЛЃл╝┬╗. РђЊ лњ ЛђлхлиЛЃл╗ЛїЛѓл░Лѓлх л▓ л░л▓л│ЛЃЛЂЛѓлх л▒ЛІл╗лЙ лил░ЛёлИл║ЛЂлИЛђлЙл▓л░лйлЙ ЛЂл░л╝лЙлх л▒лЙл╗ЛїЛѕлЙлх ЛЄлИЛЂл╗лЙ ЛЂл┤лхл╗лЙл║ л▓ л╝л░ЛЂЛЂлЙл▓лЙл╝ ЛЂлхл│л╝лхлйЛѓлх ЛЂ лйл░ЛЄл░л╗л░ 2023 л│лЙл┤л░.┬а

лћлЙл╗ЛЈ л┤лЙл│лЙл▓лЙЛђлЙл▓ л┤лЙл╗лхл▓лЙл│лЙ ЛЃЛЄл░ЛЂЛѓлИЛЈ ЛЂ лИл┐лЙЛѓлхЛЄлйЛІл╝ лЙл▒Лђлхл╝лхлйлхлйлИлхл╝ л┤лЙЛЂЛѓлИл│л╗л░ 80% лЙЛѓ л▓ЛЂлхЛЁ лћлћлБ. лъл▒Лілхл╝ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ ЛЂлЙл║Лђл░ЛѓлИл╗ЛЂЛЈ лйл░ 12,2%, ЛЄЛѓлЙ лЙл▒ЛіЛЈЛЂлйЛЈлхЛѓЛЂЛЈ л░лХлИлЙЛѓл░лХлйЛІл╝ ЛЂл┐ЛђлЙЛЂлЙл╝, л░ Лѓл░л║лХлх л╝лхЛђл░л╝лИ л║ЛђЛЃл┐лйлхл╣ЛѕлИЛЁ л┤лхл▓лхл╗лЙл┐лхЛђлЙл▓ л┐лЙ Лђлхл│ЛЃл╗лИЛђлЙл▓л░лйлИЛј ЛЇл║ЛЂл┐лЙлилИЛєлИлИ. лћЛЃл╝л░Лј, ЛЄЛѓлЙ л┤лЙ л║лЙлйЛєл░ л│лЙл┤л░ л░л║ЛѓлИл▓лйлЙЛЂЛѓЛї л┐лЙл║ЛЃл┐л░Лѓлхл╗лхл╣ лйл░ ЛђЛІлйл║лх лйлЙл▓лЙЛЂЛѓЛђлЙлхл║ ЛЂлЙЛЁЛђл░лйлИЛѓЛЂЛЈ лйл░ л▓ЛІЛЂлЙл║лЙл╝ ЛЃЛђлЙл▓лйлх.┬а

лњлЙ-л┐лхЛђл▓ЛІЛЁ, л║л╗лИлхлйЛѓЛІ л▓ ЛЂл▓ЛЈлилИ ЛЂ ЛђлЙЛЂЛѓлЙл╝ ЛђЛІлйлЙЛЄлйЛІЛЁ ЛЂЛѓл░л▓лЙл║ л┐лхЛђлхлЙЛђлИлхлйЛѓлИЛђлЙл▓л░л╗лИЛЂЛї лйл░ л┐лхЛђл▓лИЛЄлйЛІл╣ ЛђЛІлйлЙл║, л│л┤лх л┤лхл╣ЛЂЛѓл▓ЛЃЛјЛѓ л╗Лїл│лЙЛѓлйЛІлх лИл┐лЙЛѓлхЛЄлйЛІлх л┐ЛђлЙл│Лђл░л╝л╝ЛІ.┬а

лњлЙ-л▓ЛѓлЙЛђЛІЛЁ, лдлхлйЛѓЛђлЙл▒л░лйл║ л░лйлЙлйЛЂлИЛђлЙл▓л░л╗ л┐л╗л░лйЛІ л┐лЙ л▓лйлхл┤ЛђлхлйлИЛј лйлЙл▓ЛІЛЁ лЙл│Лђл░лйлИЛЄлИЛѓлхл╗ЛїлйЛІЛЁ л╝лхЛђ л▓ 2024 л│лЙл┤ЛЃ, л▓л║л╗ЛјЛЄл░ЛЈ л┤л░л╗Лїлйлхл╣ЛѕлИл╣ ЛђлЙЛЂЛѓ Лђл░лил╝лхЛђл░ л┐лхЛђл▓лЙл│лЙ л▓лилйлЙЛЂл░ л┤лЙ 30% лИ л║л╗ЛјЛЄлхл▓лЙл╣ ЛЂЛѓл░л▓л║лИ л┤лЙ 20%. лЪлЙЛЇЛѓлЙл╝ЛЃ л┐лЙл║ЛЃл┐л░Лѓлхл╗лИ л▒ЛЃл┤ЛЃЛѓ ЛЂЛѓЛђлхл╝лИЛѓЛїЛЂЛЈ ЛЃЛЂл┐лхЛѓЛї лЙЛёлЙЛђл╝лИЛѓЛї лХлИл╗лИЛЅлйЛІлх л║Лђлхл┤лИЛѓЛІ лйл░ Лѓлхл║ЛЃЛЅлИЛЁ ЛЃЛЂл╗лЙл▓лИЛЈЛЁ┬╗.

лџлЙл╝л╝лхлйЛѓл░ЛђлИлИ (0)