Начнём с экономики, той экономики, которая не популярна сегодня, которая не изучает «форекс», которая не ищет ответы успешного развития в котировках валют, биржевых индексах и другой бредятины, современного разлива.

Экономика, как наука, изучает процессы создания продукта производства, насколько это производство эффективно и нужно. Какова добавочная стоимость и что Государство получит, развивая промышленность? Приверженцы теории трудовой стоимости (А. Смит, Д. Рикардо, К. Маркс) исходили из того, что единственным источником стоимости является живой труд в сфере материального производства, образующий новую стоимость.

Следовательно, доход создается только трудом рабочих. Стоимость рабочей силы создается необходимым трудом, прибавочная стоимость – прибавочным трудом рабочих.Используя экономику можно создать экономическую модель развития, можно строить стратегические планы и проверять выбранный путь. Это не гадание, это объективное прогнозирование. Другой вопрос, насколько общество адекватно и как воспринимает предлагаемые наукой решения.

Мы живём в конкретной стране, с конкретной территорией, с конкретным потенциалом и общий национальный доход легко считается. Помните у А. Пушкина: «...Зато читал Адама Смита и был глубокий эконом, то есть умел судить о том, как государство богатеет, и чем живет, и почему не нужно золота ему, когда простой продукт имеет». Легко считается и общий доход населения. Динамика реальных доходов населения определяется путём сопоставления конечных доходов за различные периоды, выраженных в одних и тех же сопоставимых ценах. Уровень доходов населения является важнейшим показателем его благосостояния, а динамика роста дохода, сегодня, не радует.

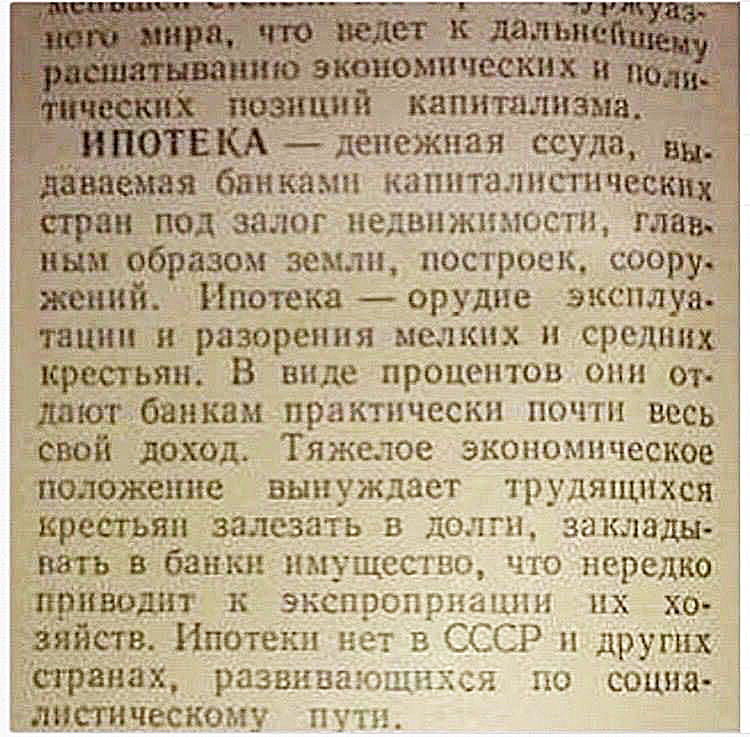

Регионы считают и имеют показатели по своим территориям, общий баланс доходов и расходов граждан. Не имея возможности накопить и купить жильё, народу предлагается механизм, по которому вместо одной стоимости надо платить 2,5 - 3,0 цены, при ипотечном кредите на 20 - 25 лет!

Что у нас такая доходность граждан и стабильная экономика? На чём будут экономить, весь этот срок заёмщики? Радуемся объёму кредитования более, чем один триллион рублей, значит, за ближайшие 20 лет банки получат 3,0, из которых 2,2 триллиона рублей прибыль, в виде изъятых у населения денег и так каждый год. Когда закончится эта карусель? Согласуется ли эта практика с доходностью граждан? Это и есть механизм создания «ипотечного пузыря»!

Помните, как качнуло США, лучшую экономику мира, а что будет с Россией? Может, нужны другие варианты, дополнительно к ипотеке, может пора посчитать потенциал граждан, регионов и дать рекомендации.

Почему у нас не приживается, принятый в большинстве стран Европы накопительный механизм? История развития системы стройсбережений в Европе берет свое начало с 1775 года, когда в Бирмингеме было образовано жилищно-строительное общество "Kettley's Building Society". Из ежемесячных накопительных членских взносов вырастал денежный фонд, из которого участники впоследствии могли брать кредиты на жилищное строительство.

Кстати, идея целевой аккумуляции денежных накоплений граждан с целью последующего жилищного строительства стара как мир, и возникла она совсем не в Европе. Первые упоминания о стройсбережениях относятся ко временам правления династии Хань. Образованное в 200 г. до н.э. благотворительное «общество создания накоплений на вере» высокопоставленный китайский чиновник-учредитель Понг Кунг назвал Ли-Ви (в переводе это может звучать как "Услуга и ответная услуга" или "Одолжить и увидеться снова").

В Германии первая стройсберкасса была основана в 1885 г. Однако "золотой век" для системы стройсбережений в Германии наступил после первой мировой войны. С 1921 по 1929 гг. на фоне острого жилищного кризиса и трудностей с получением кредитов было основано огромное количество частных и общественных стройсберкасс. Многие из них успешно работают на рынке кредитно-финансовых услуг и сегодня.

После окончания второй мировой войны и проведения денежной реформы 1948 г. вместе с экономическим ростом, который больше известен как "немецкое экономическое чудо", бурно начала развиваться и система стройсбережений, позволившая за 10 послевоенных лет построить 13 миллиардов квадратных метров жилья. По площади это примерно три современных Москвы.

Интересы более 6 тысяч кредитных институтов жилищного строительства представляет Международный союз по жилищному финансированию - всемирная некоммерческая организация International Union for Housing Finance (IUHF), образованный в 1914 году. IUHF содействует развитию контактов и плодотворному сотрудничеству своих членов с правительствами их стран, партнерскими международными организациями и представительствами ООН в Нью-Йорке, Женеве и Найроби, Всемирным банком и МВФ на основе прямого партнерства, а также через национальные или над региональные объединения в различных странах мира. В 1962 г. была образована EFBS – Европейская Федерация жилищно-строительных сообществ.

По сей день задача обеспечения своих граждан достаточным количеством жилья, доступного по цене или же по способу его приобретения, например, в рассрочку или в кредит под низкий процент, является для любого государства одним из определяющих факторов его социальной политики.

Во всем мире, будь то столь высокоразвитые страны как Великобритания или Германия, либо страны с «переходной экономикой», как Чехия, Хорватия или Филиппины, Пакистан, - жилищно-накопительные сообщества, наравне с системой ипотечного кредитования, играют решающую роль, финансируя значительную часть жилищного строительства, предоставляя кредиты на приобретение или модернизацию объектов жилищной собственности.

С 2005 года в России действует Закон № 215-ФЗ «О жилищных накопительных кооперативах». Фактически данным законом в России дан старт формированию двухуровневой системы финансирования строительства жилья, где верхний уровень — это классическая американская ипотека, которая в определенной перспективе охватит 20-25% населения РФ. Нижний же уровень, который по охвату населения будет, как минимум, в два раза объемнее, — накопительная система по образцу строительно-сберегательных касс в Германии, как раз и послуживших прообразом российских жилищных накопительных кооперативов (ЖНК).

Жилищные накопительные кооперативы, работающие на западе уже больше ста лет, для российских потребителей до сих пор остаются загадкой. ЖНК - некоммерческая организация, созданная для обеспечения пайщиков жильем. Принцип работы ЖНК заключается во вложении привлеченных денежных средств, граждан в строительство и приобретение квартир под низкий процент (3-6%). ЖНК самостоятельно может осуществлять функции застройщика, инвестора, участника долевого строительства.

По закону, для приобретения квартиры в кооперативе необходимо внести первую часть от стоимости квартиры путем накопления либо единовременного внесения средств и подождать, пока квартира будет построена или приобретена. Это первый период, который называется "накопительным". Второй период - "расчетный", в течение которого пайщик оплачивает оставшуюся часть стоимости квартиры, которую за него внес кооператив.

Чтобы приобрести квартиру, нужно стать членом ЖНК, им может быть каждый желающий в возрасте от 16 лет. Для этого необходимо написать заявление на имя директора либо правления, на основании которого будет вынесено решение о вашем приеме в кооператив. Это решение вместе с заявлением отправляется в федеральную налоговую службу для внесения сведений о вас в государственный реестр юридических лиц как о члене ЖНК.

Выполнив процедуру регистрации, налоговая служба выдает свидетельство и выписку из реестра. Только после этого вы становитесь членом ЖНК и можете вносить деньги за свою квартиру. ЖНК предусмотрено несколько видов взносов. Вступительный взнос предназначен для вашего оформления в кооперативе. Членские взносы обеспечивают хозяйственно-административную деятельность ЖНК. Основной взнос - паевой, направляется кооперативом на покупку или строительство жилья для членов ЖНК.

Но при законотворчестве, законодатель допустил несколько системных недоработок, есть упущения в отношении Государства к институту ЖНК. Прошло почти пятнадцать лет и можно сделать анализ работы ЖНК, выводы и внести необходимые корректировки в закон, стимулируя его эффективную работу. Учитывая экономическое положение страны и важность решения проблемы жилья, задача раскрутки работы ЖНК, должна стать приоритетной для властей регионов, но этого не происходит. Почему?

При организации и работе ЖНК есть проблема доверия со стороны граждан к этому способу решить свою жилищную проблему и возможности вести накопления при своих, иногда, очень скромных доходах. Складывается парадоксальная ситуация: по информации от ЦБ РФ в 2018 году вклады физических лиц в российский банках, превысили десятки триллионов рублей, при этом огромная армия россиян является заёмщиками у банков и платят за взятые кредиты непомерные проценты, а банки в 2018 году отчитались о прибылях в 1,3 триллиона рублей, что больше в 1,6 раза, чем в 2017 году!!! Вот это и есть резервы народа, которые можно и надо использовать в его пользу. Необходимый механизм давно изобретён и известен. Почему правительству ближе проблемы банков, а не народа?

Количество потенциальных частных банкротов в стране приближается к 800 тысячам человек.

В 2018 году при этом число потенциальных банкротов в России (с долгом более 500 тыс. руб. и просрочкой платежа 90 и более дней хотя бы по одному кредиту) выросло за год на 7,5%: теперь их в девять раз больше, чем уже состоявшихся банкротов, 739 тыс. человек. Остальных «мальков» статистика не учитывает.

Как говорится, ничего личного, только бизнес!

Общества взаимного кредитования позволяют использовать ресурсы людей на взаимовыгодных условиях. Такие объединения были в дореволюционной России, были в СССР кассы взаимопомощи, а в развитых странах мира и сегодня большая часть ценных приобретений людьми делается не с помощью банковских кредитов, а через общества взаимного кредитования, хотя и кредитные ставки там намного ниже наших.

Есть случаи, когда люди резко реагируют на предложения по ЖНК, называют пирамидой и т.д. и мы этому не удивляемся, так как государство, объявив переход к рынку, оставила воспитание гражданина рыночной экономики на самотек. Вот взять ипотеку на 20 лет под 12% годовых и переплатить 2,4 стоимости жилья банку, не считая разные страховые и оценочные платы, это нормально, а немного подумать и организовать вариант, где сам человек будет управлять ситуацией, сложнее.

Вот пример: Взять ипотечный кредит в сумме 1 млн. рублей под 10% годовых на 20 лет надо будет выплачивать ежемесячно около 10 тыс. рублей, а та же сумма займа в кооперативе, с теми же ежемесячными выплатами будет погашена в течении 8 лет. Есть разница?

Необходимо сформировать Государственную политику, необходима политическая воля! Рецепт в этом случае один – разъяснительная работа, честность и порядочность в отношениях, и строгое соблюдение всех пунктов закона. Беда ещё в том, что российский народ читающий, грамотный, но не любит читать и понимать законы.

Без участия Государства эту, глубоко социальную проблему, не решить!

Комментарии (0)