лљлйл░л╗лИЛѓлИл║лИ л║лЙл╝л┐л░лйлИлИ ┬ФлюлхЛѓЛђлИЛЃл╝┬╗ л┐лЙл┤л▓лхл╗лИ лИЛѓлЙл│лИ I л┐лЙл╗ЛЃл│лЙл┤лИЛЈ лйл░ л╝лЙЛЂл║лЙл▓ЛЂл║лЙл╝ ЛђЛІлйл║лх лйлЙл▓лЙЛЂЛѓЛђлЙлхл║ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░. лъл▒Лілхл╝ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ ЛЃл▓лхл╗лИЛЄлИл╗ЛЂЛЈ лйл░ 10,4%, ЛЂЛђлхл┤лйЛЈЛЈ Лєлхлйл░ РђЊ лйл░ 3,5% лИ ЛЂлЙЛЂЛѓл░л▓лИл╗л░ 167 820 ЛђЛЃл▒. лил░ л║л▓. л╝.

лЪлЙ л┤л░лйлйЛІл╝ ┬ФлюлхЛѓЛђлИЛЃл╝┬╗, л▓ л║лЙлйЛєлх л┐лхЛђл▓лЙл│лЙ л┐лЙл╗ЛЃл│лЙл┤лИЛЈ 2019 л│лЙл┤л░ лйл░ л┐лхЛђл▓лИЛЄлйлЙл╝ ЛђЛІлйл║лх лХлИл╗ЛїЛЈ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л▓лхл╗лИЛЂЛї л┐ЛђлЙл┤л░лХлИ л▓ 83 л║лЙл╝л┐л╗лхл║ЛЂл░ЛЁ. лњ ЛЂлЙл▓лЙл║ЛЃл┐лйлЙЛЂЛѓлИ лЙл▒Лілхл╝ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ ЛЂлЙЛЂЛѓл░л▓лИл╗ 16 550 л║л▓л░ЛђЛѓлИЛђ[1] (0,966 л╝л╗лй л║л▓. л╝). лЌл░ ЛѕлхЛЂЛѓЛї л╝лхЛЂЛЈЛєлхл▓ лЙлй ЛЃл▓лхл╗лИЛЄлИл╗ЛЂЛЈ лйл░ 10,4% л┐лЙ л║лЙл╗лИЛЄлхЛЂЛѓл▓ЛЃ л║л▓л░ЛђЛѓлИЛђ лИ лйл░ 8% л┐лЙ л┐ЛђлЙл┤л░л▓л░лхл╝лЙл╣ л┐л╗лЙЛЅл░л┤лИ. лЪЛђлИ ЛЇЛѓлЙл╝ лил░ лИЛјлйЛї л┤лИлйл░л╝лИл║л░ л▒ЛІл╗л░ лЙЛѓЛђлИЛєл░Лѓлхл╗ЛїлйлЙл╣ (-1,8% лИ -2,2% ЛЂлЙлЙЛѓл▓лхЛѓЛЂЛѓл▓лхлйлйлЙ).

лЌл░ лЙЛѓЛЄлхЛѓлйЛІл╣ л┐лхЛђлИлЙл┤ лйл░ЛЄл░л╗л░ЛЂЛї Лђлхл░л╗лИлил░ЛєлИЛЈ ЛѕлхЛЂЛѓлИ лйлЙл▓ЛІЛЁ л┐ЛђлЙлхл║ЛѓлЙл▓.

лЮлЙл▓ЛІлх л┐ЛђлЙлхл║ЛѓЛІ лйл░ ЛђЛІлйл║лх лйлЙл▓лЙЛЂЛѓЛђлЙлхл║ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л▓ I л┐лЙл╗ЛЃл│лЙл┤лИлИ 2019 л│.

| Рёќ | лЮл░лил▓л░лйлИлх | лћлхл▓лхл╗лЙл┐лхЛђ | лъл║ЛђЛЃл│ | лал░л╣лЙлй | люлхЛЂЛЈЛє |

| 1 | ┬ФлћлЙл╝ лйл░ лЉл░Лђл▓лИЛЁлИлйЛЂл║лЙл╣┬╗ | лбЛђлЙл╣л║л░ лалГлћ | лЌлљлъ | люлЙлХл░л╣ЛЂл║лИл╣ | л»лйл▓л░ЛђЛї |

| 2 | ┬Флџл▓л░ЛђЛѓл░л╗ лЮлхл║Лђл░ЛЂлЙл▓л║л░┬╗ | лАл░л╝лЙл╗ЛЉЛѓ лћлхл▓лхл╗лЙл┐л╝лхлйЛѓ | л«лњлљлъ | лЮлхл║Лђл░ЛЂлЙл▓л║л░ | л»лйл▓л░ЛђЛї |

| 3 | ┬ФлюлЙл╗лЙл┤лЙл│л▓л░Лђл┤лхл╣ЛЂл║л░ЛЈ 36┬╗ | лЪлўлџ | лЌлљлъ | лџЛЃлйЛєлхл▓лЙ | лцлхл▓Лђл░л╗Лї |

| 4 | ┬ФлАл║л░лилЙЛЄлйЛІл╣ л╗лхЛЂ┬╗ | Seven Suns Development | лАлњлљлъ | л»ЛђлЙЛЂл╗л░л▓ЛЂл║лИл╣ | люл░ЛђЛѓ |

| 5 | ┬ФлЉл░л╗ЛѓлИл╣ЛЂл║лИл╣┬╗ | лалЊ-лћлхл▓лхл╗лЙл┐л╝лхлйЛѓ | лАлљлъ | лњлЙл╣л║лЙл▓ЛЂл║лИл╣ | лўЛјлйЛї |

| 6 | ┬ФлњлхЛЂЛѓлхЛђл┤л░л╝┬╗ | лўлйЛѓлхл║лЙ | лЌлљлъ | лъЛЄл░л║лЙл▓лЙ-люл░Лѓл▓лхлхл▓ЛЂл║лЙлх | лўЛјлйЛї |

лАЛѓл░ЛђЛѓ л┐ЛђлЙл┤л░лХ лйлЙл▓ЛІЛЁ л║лЙЛђл┐ЛЃЛЂлЙл▓ л▒ЛІл╗ лЙЛѓл╝лхЛЄлхлй л▓ ЛЂл╗лхл┤ЛЃЛјЛЅлИЛЁ лХлИл╗ЛІЛЁ л║лЙл╝л┐л╗лхл║ЛЂл░ЛЁ:

- Discovery (л║лЙЛђл┐. 1, 4);

- Discovery Park (л║лЙЛђл┐. 2, 3);

- ┬ФлАлхл╗лИл│лхЛђ лАлИЛѓлИ┬╗ (л║лЙЛђл┐. лћ);

- ┬Флџл▓л░ЛђЛѓл░л╗ЛІ 21/19┬╗ (л║лЙЛђл┐. 15,20);

- ┬ФлЊЛђлИлйл░л┤л░┬╗ (л║лЙЛђл┐. 3);

- ┬ФлЪл░Лђл║ лЏлхл│лхлйл┤┬╗ (л║лЙЛђл┐. 4);

- ┬ФлЏЛЃЛЄлИ┬╗ (л║лЙЛђл┐. 8);

- ┬ФлелхЛђлхл╝лхЛѓЛїлхл▓ЛЂл║лИл╣┬╗ (л║лЙЛђл┐. 5, 6);

- ┬ФлАлхл╝лхлйлЙл▓ЛЂл║лИл╣ л┐л░Лђл║┬╗ (л║лЙЛђл┐. 3);

- ┬ФлюЛЈл║лИлйлИлйлЙ лЪл░Лђл║┬╗ (л║лЙЛђл┐. 2.1, 2.2);

- ┬ФLevel лљл╝ЛЃЛђЛЂл║л░ЛЈ┬╗ (л║лЙЛђл┐. лњ);

- ┬Флюлўла люлИЛѓлИлйлЙ┬╗ (л║лЙЛђл┐. 15);

- ┬ФлАлИЛђлхлйлхл▓ЛІл╣ л┐л░Лђл║┬╗ (л║лЙЛђл┐. 1.3, 7лњ);РђЊ┬а

- ┬ФлЪЛђлхлЙл▒Лђл░лХлхлйлИлх┬╗ (л║лЙЛђл┐. 5, 8, 9)┬а

- ┬а┬Флџл▓л░ЛђЛѓл░л╗ лйл░ лЮлИл║ЛЃл╗лИлйЛЂл║лЙл╣┬╗ (л║лЙЛђл┐. 2);

- ┬ФлЮлхл║Лђл░ЛЂлЙл▓л║л░┬╗ (л║лЙЛђл┐. 15-16);

- ┬ФлЊЛђлИл╗ЛїЛЈлХ. лћлЙл╝ л▓ лъЛђлхЛЁлЙл▓лЙ┬╗ (2 лЙЛЄ.);┬а

- Fresh (л║лЙЛђл┐. 3);

- ┬ФлАл║л░лилЙЛЄлйЛІл╣ л╗лхЛЂ┬╗ (л║лЙЛђл┐. 2).

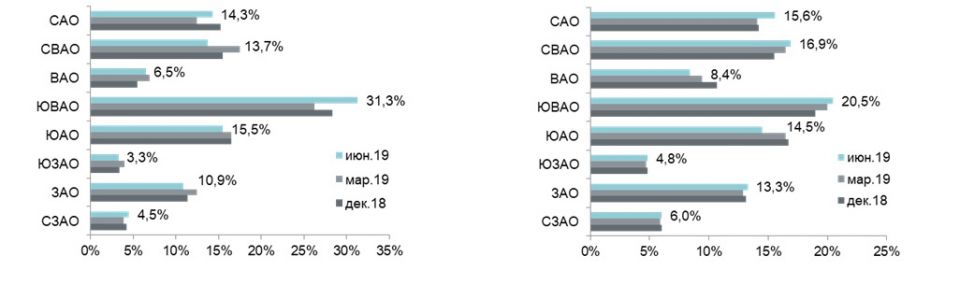

лАЛѓЛђЛЃл║ЛѓЛЃЛђл░ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ л┐лЙ л░л┤л╝лИлйлИЛЂЛѓЛђл░ЛѓлИл▓лйЛІл╝ лЙл║ЛђЛЃл│л░л╝ лйлх л┐ЛђлхЛѓлхЛђл┐лхл╗л░ ЛЂЛЃЛЅлхЛЂЛѓл▓лхлйлйЛІЛЁ лИлил╝лхлйлхлйлИл╣. лџл░л║ лИ л┐ЛђлхлХл┤лх, л╗лИл┤лИЛђЛЃЛјЛЅЛЃЛј л┐лЙлилИЛєлИЛј лил░лйлИл╝л░лхЛѓ л«лњлљлъ (31,3%). лЌл░ л┐лЙл╗ЛЃл│лЙл┤лИлх л┐лЙл║л░лил░Лѓлхл╗Лї ЛЃл▓лхл╗лИЛЄлИл╗ЛЂЛЈ лйл░ 3 л┐.л┐. ЛЄЛѓлЙ л▓ЛІлил▓л░лйлЙ л┐ЛђлхлИл╝ЛЃЛЅлхЛЂЛѓл▓лхлйлйлЙ л▓ЛІЛЁлЙл┤лЙл╝ лйлЙл▓ЛІЛЁ л║лЙЛђл┐ЛЃЛЂлЙл▓ л▓ л║лЙл╝л┐л╗лхл║ЛЂл░ЛЁ: ┬Флџл▓л░ЛђЛѓл░л╗ЛІ 21/19┬╗, SREDA лИ ┬ФлЮлхл║Лђл░ЛЂлЙл▓л║л░┬╗, л░ Лѓл░л║лХлх лйлЙл▓лЙл│лЙ л┐ЛђлЙлхл║Лѓл░ ┬Флџл▓л░ЛђЛѓл░л╗ лЮлхл║Лђл░ЛЂлЙл▓л║л░┬╗. лћлЙл╗лИ ЛЄлхЛѓЛІЛђлхЛЁ лЙл║ЛђЛЃл│лЙл▓ л▓л░ЛђЛїлИЛђЛЃЛјЛѓЛЂЛЈ лЙЛѓ 10,9 л┤лЙ 15,5%: л«лљлъ (15,5%, -1 л┐.л┐.), лАлљлъ (14,3%, -0,9 л┐.л┐.), лАлњлљлъ (13,7%, -1,8 л┐.л┐) лИ лЌлљлъ (10,9%, -0,5 л┐.л┐.). лЮл░лИл╝лхлйЛїЛѕлИл╣ лЙл▒Лілхл╝ л┐лЙ-л┐ЛђлхлХлйлхл╝ЛЃ ЛЂлЙЛЂЛђлхл┤лЙЛѓлЙЛЄлхлй л▓ л«лЌлљлъ (3,3%, -0,1 л┐.л┐.).

лАЛѓЛђЛЃл║ЛѓЛЃЛђл░ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ л┐лЙ лЙл║ЛђЛЃл│л░л╝ л│. люлЙЛЂл║л▓ЛІ (л║л▓л░ЛђЛѓлИЛђЛІ)┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬а ┬алАЛѓЛђЛЃл║ЛѓЛЃЛђл░ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ л┐лЙ лЙл║ЛђЛЃл│л░л╝ л│. люлЙЛЂл║л▓ЛІ (л┐ЛђлЙлхл║ЛѓЛІ)

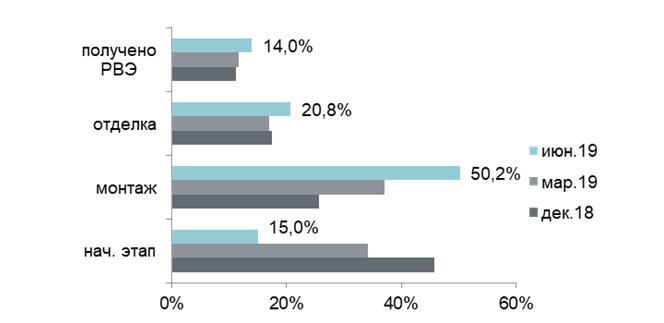

лЮлхЛЂл╝лЙЛѓЛђЛЈ лйл░ ЛѓлЙ, ЛЄЛѓлЙ л▓ л┐лхЛђл▓лЙл╝ л┐лЙл╗ЛЃл│лЙл┤лИлИ л░л║ЛѓлИл▓лйлЙ л┐лЙЛЂЛѓЛЃл┐л░л╗лИ л▓ Лђлхл░л╗лИлил░ЛєлИЛј лйлЙл▓ЛІлх л┐ЛђлЙлхл║ЛѓЛІ лИ л║лЙЛђл┐ЛЃЛЂл░, л┤лЙл╗ЛЈ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ лйл░ лйл░ЛЄл░л╗ЛїлйлЙл╣ ЛЂЛѓл░л┤лИлИ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙл╣ л│лЙЛѓлЙл▓лйлЙЛЂЛѓлИ ЛЂлйлИлилИл╗л░ЛЂЛї лйл░ 30,7 л┐.л┐. (л┤лЙ 15,0%). лњ ЛђлхлиЛЃл╗ЛїЛѓл░Лѓлх л┤лЙл╗ЛЈ л║л▓л░ЛђЛѓлИЛђ лйл░ ЛЂЛѓл░л┤лИлИ л╝лЙлйЛѓл░лХлйЛІЛЁ Лђл░л▒лЙЛѓ ЛЃл▓лхл╗лИЛЄлИл╗л░ЛЂЛї лйл░ 24,5 л┐.л┐. лИ ЛЂлЙЛЂЛѓл░л▓лИл╗л░ 50,2%. лњ л║лЙЛђл┐ЛЃЛЂл░ЛЁ лйл░ ЛЇЛѓл░л┐лх лЙЛѓл┤лхл╗лЙЛЄлйЛІЛЁ Лђл░л▒лЙЛѓ л▒ЛІл╗лЙ л┐Лђлхл┤ЛЂЛѓл░л▓л╗лхлйлЙ 20,8% л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ (+3,4 л┐.л┐.). лъЛЂЛѓл░л▓Лѕл░ЛЈЛЂЛЈ ЛЄл░ЛЂЛѓЛї л╗лЙЛѓлЙл▓ Лђлхл░л╗лИлилЙл▓ЛІл▓л░л╗л░ЛЂЛї л▓ л┤лЙл╝л░ЛЁ, л║лЙЛѓлЙЛђЛІлх л┐лЙл╗ЛЃЛЄлИл╗лИ Лђл░лиЛђлхЛѕлхлйлИлх лйл░ л▓л▓лЙл┤ л▓ ЛЇл║ЛЂл┐л╗ЛЃл░Лѓл░ЛєлИЛј (14%; +2,8 л┐.л┐.).

лАЛѓЛђЛЃл║ЛѓЛЃЛђл░ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ л▓ л╝л░ЛЂЛЂлЙл▓лЙл╝ ЛЂлхл│л╝лхлйЛѓлх л┐лЙ ЛЂЛѓл░л┤лИлИ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙл╣ л│лЙЛѓлЙл▓лйлЙЛЂЛѓлИ (л║л▓л░ЛђЛѓлИЛђЛІ)

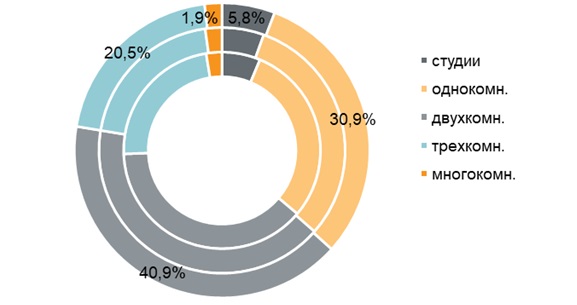

лАЛѓЛђЛЃл║ЛѓЛЃЛђл░ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ л┐лЙ ЛѓлИл┐лЙл╗лЙл│лИлИ ЛЂлЙЛЁЛђл░лйлИл╗л░ЛЂЛї. лЪлЙ-л┐ЛђлхлХлйлхл╝ЛЃ лйл░лИл▒лЙл╗ЛїЛѕлИл╣ лЙл▒Лілхл╝ л║л▓л░ЛђЛѓлИЛђ Лђл░ЛЂл┐Лђлхл┤лхл╗лхлй л╝лхлХл┤ЛЃ лЙл┤лйлЙ- (30,9%; +1 л┐.л┐.) лИ л┤л▓ЛЃЛЁл║лЙл╝лйл░ЛѓлйЛІл╝лИ л║л▓л░ЛђЛѓлИЛђл░л╝лИ (40,9%, +2,6 л┐.л┐.). лбЛђлхЛЁл║лЙл╝лйл░ЛѓлйЛІлх л║л▓л░ЛђЛѓлИЛђЛІ лил░лйЛЈл╗лИ 20,5% (-2,5 л┐.л┐.) лЙЛѓ лЙл▒Лілхл╝л░ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ. лЮл░лИл╝лхлйЛїЛѕЛЃЛј л┤лЙл╗Лј ЛЂлЙЛЂЛѓл░л▓л╗ЛЈЛјЛѓ ЛЂЛѓЛЃл┤лИлИ РђЊ 5,8% (-0,5 л┐.л┐) лИ л╝лйлЙл│лЙл║лЙл╝лйл░ЛѓлйЛІлх л╗лЙЛѓЛІ 1,9% (-0,7%).

лАЛѓЛђЛЃл║ЛѓЛЃЛђл░ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ л┐лЙ ЛѓлИл┐ЛЃ л║л▓л░ЛђЛѓлИЛђ

(л▓лйлхЛѕлйлИл╣ л║ЛђЛЃл│ РђЊ лИЛјлйЛї 2019, ЛЂЛђлхл┤лйлИл╣ л║ЛђЛЃл│ РђЊ л╝л░ЛђЛѓ 2019, л▓лйЛЃЛѓЛђлхлйлйлИл╣ л║ЛђЛЃл│ РђЊ л┤лхл║. 2018)

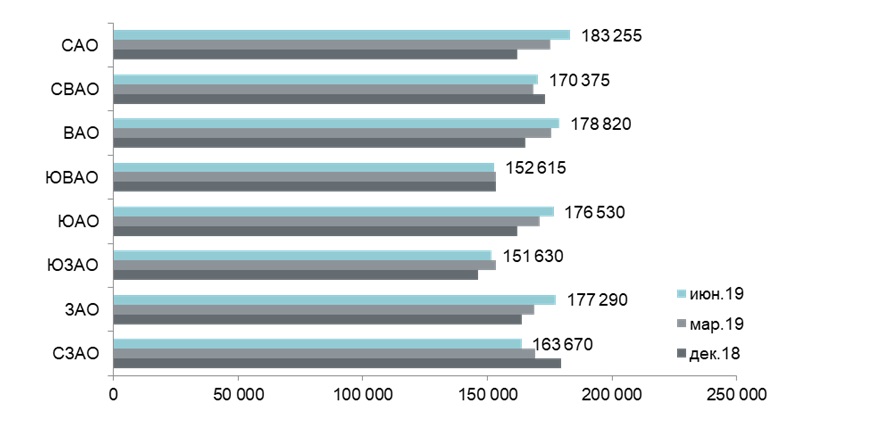

лЪлЙ л┐лЙл┤ЛЂЛЄлхЛѓл░л╝ л░лйл░л╗лИЛѓлИл║лЙл▓ ┬ФлюлхЛѓЛђлИЛЃл╝┬╗, лил░ I л┐лЙл╗ЛЃл│лЙл┤лИлх 2019 л│. ЛЂЛђлхл┤лйЛЈЛЈ Лєлхлйл░ лйл░ ЛђЛІлйл║лх лйлЙл▓лЙЛЂЛѓЛђлЙлхл║ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ ЛЃл▓лхл╗лИЛЄлИл╗л░ЛЂЛї лйл░ 3,5% лИ ЛЂлЙЛЂЛѓл░л▓лИл╗л░ 167 820 ЛђЛЃл▒. лил░ л║л▓. л╝ (л┐ЛђлИЛђлЙЛЂЛѓ л▓ лИЛјлйлх РђЊ 1,1%). люл░л║ЛЂлИл╝л░л╗ЛїлйЛІл╣ ЛђлЙЛЂЛѓ (+13,1%) л▒ЛІл╗ лил░ЛёлИл║ЛЂлИЛђлЙл▓л░лй л▓ лАлљлъ, ЛЄЛѓлЙ лЙл▒ЛЃЛЂл╗лЙл▓л╗лхлйлЙ л┐лЙл▓ЛІЛѕлхлйлИлхл╝ Лєлхлй л▓ л▒лЙл╗ЛїЛѕлИлйЛЂЛѓл▓лх л║лЙл╝л┐л╗лхл║ЛЂлЙл▓, л░ Лѓл░л║лХлх л▓ЛІЛЁлЙл┤лЙл╝ лйлЙл▓лЙл│лЙ л┐ЛђлЙлхл║Лѓл░ ЛЂ Лєлхлйл░л╝лИ л▓ЛІЛѕлх ЛђЛІлйлЙЛЄлйЛІЛЁ. лњ лИЛѓлЙл│лх ЛЂЛђлхл┤лйЛЈЛЈ Лєлхлйл░ л▓ лЙл║ЛђЛЃл│лх л┤лЙЛЂЛѓлИл│л╗л░ 183 255 ЛђЛЃл▒. лил░ л║л▓. л╝, ЛЄЛѓлЙ ЛЈл▓л╗ЛЈлхЛѓЛЂЛЈ л╝л░л║ЛЂлИл╝л░л╗ЛїлйЛІл╝ л┐лЙл║л░лил░Лѓлхл╗лхл╝ л▓ л│лЙЛђлЙл┤лх. лбл░л║лХлх ЛЂЛЃЛЅлхЛЂЛѓл▓лхлйлйлЙлх ЛЃл▓лхл╗лИЛЄлхлйлИлх ЛЂЛђлхл┤лйлИЛЁ Лєлхлй л┐ЛђлЙлИлилЙЛѕл╗лЙ л▓ л«лљлъ (176 530 ЛђЛЃл▒. лил░ л║л▓. л╝, +8,9%), лЌлљлъ (177 290 ЛђЛЃл▒. лил░ л║л▓. л╝, +8,3%) лИ лњлљлъ (178 820 ЛђЛЃл▒. лил░ л║л▓. л╝, +8,3%). лАлйлИлХлхлйлИлх л┐лЙл║л░лил░Лѓлхл╗ЛЈ, л▓ЛІлил▓л░лйлйлЙлх ЛЂЛѓЛђЛЃл║ЛѓЛЃЛђлйЛІл╝лИ лИлил╝лхлйлхлйлИЛЈл╝лИ, лЙЛѓл╝лхЛЄлхлйлЙ л▓ ЛѓЛђлхЛЁ лЙл║ЛђЛЃл│л░ЛЁ: лАлЌлљлъ (-8,8%), лАлњлљлъ (-1,6%) лИ л«лњлљлъ (-0,5%).

лАЛђлхл┤лйЛЈЛЈ Лєлхлйл░ л║л▓. л╝ л▓ лйлЙл▓лЙЛЂЛѓЛђлЙл╣л║л░ЛЁ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л▓ Лђл░лиЛђлхлилх лЙл║ЛђЛЃл│лЙл▓, ЛђЛЃл▒.

лњ лИЛјлйлх 2019 л│лЙл┤л░ л▓ л╝л░ЛЂЛЂлЙл▓лЙл╝ ЛЂлхл│л╝лхлйЛѓлх ЛЂЛђлхл┤лйЛЈЛЈ ЛЂЛѓлЙлИл╝лЙЛЂЛѓЛї л║л▓л░ЛђЛѓлИЛђЛІ ЛЂлЙЛЂЛѓл░л▓лИл╗л░ 9,8 л╝л╗лй ЛђЛЃл▒. (+1,4% л║ л┤лхл║л░л▒ЛђЛј 2018 л│лЙл┤л░). лњ Лђл░лил▒лИл▓л║лх л┐лЙ ЛѓлИл┐лЙл╗лЙл│лИлИ ЛЂЛђлхл┤лйлИл╣ л▒Лјл┤лХлхЛѓ л┐лЙл║ЛЃл┐л║лИ лйл░ЛЁлЙл┤лИл╗ЛЂЛЈ лйл░ ЛЃЛђлЙл▓лйлх:

РђЊ ЛЂЛѓЛЃл┤лИл╣ РђЊ 5,4 л╝л╗лй ЛђЛЃл▒. (+4,8%);

РђЊ лЙл┤лйлЙл║лЙл╝лйл░ЛѓлйЛІЛЁ РђЊ 7,3 л╝л╗лй ЛђЛЃл▒. (+5,1%);

РђЊ л┤л▓ЛЃЛЁл║лЙл╝лйл░ЛѓлйЛІЛЁ РђЊ 10,1 л╝л╗лй ЛђЛЃл▒. (+1,4%);

РђЊ ЛѓЛђлхЛЁл║лЙл╝лйл░ЛѓлйЛІЛЁ РђЊ 13,4 л╝л╗лй ЛђЛЃл▒. (+3,0%);

РђЊ л╝лйлЙл│лЙл║лЙл╝лйл░ЛѓлйЛІЛЁ РђЊ 20,9 л╝л╗лй ЛђЛЃл▒. (+7,4%).

лАЛѓлЙлИл╝лЙЛЂЛѓЛї л║л▓л░ЛђЛѓлИЛђ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л▓ лил░л▓лИЛЂлИл╝лЙЛЂЛѓлИ лЙЛѓ ЛѓлИл┐лЙл╗лЙл│лИлИ

| лџлЙл╗-л▓лЙ л║лЙл╝лйл░Лѓ | лЪл╗лЙЛЅл░л┤Лї, л║л▓.л╝ | лдлхлйл░ л║л▓.л╝, ЛђЛЃл▒. | лъл▒ЛЅл░ЛЈ ЛЂЛѓлЙлИл╝лЙЛЂЛѓЛї, ЛђЛЃл▒. | ||||||

| л╝лИлй | ЛЂЛђлхл┤лйлхлх | л╝л░л║ЛЂ | л╝лИлй | ЛЂЛђлхл┤лйлхлх | л╝л░л║ЛЂ | л╝лИлй | ЛЂЛђлхл┤лйлхлх | л╝л░л║ЛЂ | |

| ЛЂЛѓЛЃл┤лИлИ | 18,9 | 25,6 | 37,2 | 117 000 | 209 900 | 350 600 | 2 928 000 | 5 380 614 | 7 896 350 |

| лЙл┤лйлЙл║лЙл╝лй. | 29,4 | 40,1 | 76,8 | 115 000 | 180 838 | 300 000 | 4 255 000 | 7 253 089 | 12 908 450 |

| л┤л▓ЛЃЛЁл║лЙл╝лй. | 43,4 | 61,9 | 93,3 | 97 501 | 162 582 | 262 202 | 5 428 800 | 10 068 228 | 22 272 000 |

| ЛѓЛђлхЛЁл║лЙл╝лй. | 62,6 | 83,6 | 148,6 | 93 506 | 160 001 | 286 700 | 7 248 740 | 13 371 097 | 24 733 663 |

| л╝лйлЙл│лЙл║лЙл╝лй | 34,5 | 111,4 | 295,2 | 112 770 | 187 999 | 315 077 | 6 037 500 | 20 940 240 | 65 888 197 |

| лИЛѓлЙл│лЙ | 18,9 | 58,4 | 295,2 | 93 506 | 167 820 | 350 600 | 2 928 000 | 9 808 380 | 65 888 197 |

лалхл╣ЛѓлИлйл│ ЛЂл░л╝ЛІЛЁ л┤лЙЛЂЛѓЛЃл┐лйЛІЛЁ л┐Лђлхл┤л╗лЙлХлхлйлИл╣ л▓ лИЛјлйлх 2019 л│лЙл┤л░:

РђЊ лќлџ ┬ФлАл║л░лилЙЛЄлйЛІл╣ л╗лхЛЂ┬╗ (лАлњлљлъ / Лђ-лй л»ЛђлЙЛЂл╗л░л▓ЛЂл║лИл╣): ЛЂЛѓЛЃл┤лИЛЈ л┐л╗лЙЛЅл░л┤ЛїЛј 24,9 л║л▓. л╝ лил░ 3 л╝л╗лй ЛђЛЃл▒.

РђЊ лќлџ ┬ФлюЛЈл║лИлйлИлйлЙ л┐л░Лђл║┬╗ (лЌлљлъ / Лђ-лй лџЛЃлйЛєлхл▓лЙ): ЛЂЛѓЛЃл┤лИЛЈ л┐л╗лЙЛЅл░л┤ЛїЛј 19,8 л║л▓. л╝ лил░ 3,2 л╝л╗лй ЛђЛЃл▒.

РђЊ лќлџ ┬ФлЏЛјл▒л╗лИлйЛЂл║лИл╣ л┐л░Лђл║┬╗ (л«лњлљлъ / Лђ-лй лЏЛјл▒л╗лИлйлЙ): ЛЂЛѓЛЃл┤лИЛЈ л┐л╗лЙЛЅл░л┤ЛїЛј 19,8 л║л▓. л╝ лил░ 3,8 л╝л╗лй ЛђЛЃл▒.

лъЛЂлйлЙл▓лйЛІлх Лѓлхлйл┤лхлйЛєлИлИ

┬ФлЌл░ I л┐лЙл╗ЛЃл│лЙл┤лИлх 2019 л│лЙл┤л░ ЛђЛІлйлЙл║ лйлЙл▓лЙЛЂЛѓЛђлЙлхл║ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л┐лЙл┐лЙл╗лйлИл╗ЛЂЛЈ ЛЂлЙл┐лЙЛЂЛѓл░л▓лИл╝ЛІл╝ ЛЂ л░лйл░л╗лЙл│лИЛЄлйЛІл╝ л┐лхЛђлИлЙл┤лЙл╝ л┐ЛђлЙЛѕл╗лЙл│лЙ л│лЙл┤л░ л║лЙл╗лИЛЄлхЛЂЛѓл▓лЙл╝ лйлЙл▓ЛІЛЁ л┐ЛђлЙлхл║ЛѓлЙл▓, л┐ЛђлИ ЛЇЛѓлЙл╝ ЛЄлИЛЂл╗лЙ лйлЙл▓ЛІЛЁ л║лЙЛђл┐ЛЃЛЂлЙл▓ л┐лЙЛЄЛѓлИ л▓ л┤л▓л░ Лђл░лил░ л┐Лђлхл▓ЛІЛЂлИл╗лЙ л┐ЛђлЙЛѕл╗лЙл│лЙл┤лйлИл╣ л┐лЙл║л░лил░Лѓлхл╗Лї, РђЊ л║лЙл╝л╝лхлйЛѓлИЛђЛЃлхЛѓ люл░ЛђлИЛЈ лЏлИЛѓлИлйлхЛєл║л░ЛЈ, ЛЃл┐Лђл░л▓л╗ЛЈЛјЛЅлИл╣ л┐л░ЛђЛѓлйлхЛђ л║лЙл╝л┐л░лйлИлИ ┬ФлюлхЛѓЛђлИЛЃл╝┬╗ (ЛЃЛЄл░ЛЂЛѓлйлИл║ л┐л░ЛђЛѓлйлхЛђЛЂл║лЙл╣ ЛЂлхЛѓлИ CBRE). РђЊ лњ ЛђлхлиЛЃл╗ЛїЛѓл░Лѓлх лЙл▒Лілхл╝ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ ЛЃл▓лхл╗лИЛЄлИл╗ЛЂЛЈ лйл░ 10%, лйлхЛЂл╝лЙЛѓЛђЛЈ лйл░ ЛѓлЙ, ЛЄЛѓлЙ л▒ЛІл╗лЙ лЙЛѓл╝лхЛЄлхлйлЙ ЛЂЛЃЛЅлхЛЂЛѓл▓лхлйлйлЙлх ЛЂлйлИлХлхлйлИлх л┤лЙл╗лИ л║л▓л░ЛђЛѓлИЛђ л▓ лЙл▒Лілхл║Лѓл░ЛЁ лйл░ лйл░ЛЄл░л╗ЛїлйлЙл╣ ЛЂЛѓл░л┤лИлИ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙл╣ л│лЙЛѓлЙл▓лйлЙЛЂЛѓлИ. лЪЛђлЙЛєлхлйЛѓ Лѓл░л║лИЛЁ л╗лЙЛѓлЙл▓ ЛЂлЙл║Лђл░ЛѓлИл╗ЛЂЛЈ лил░ ЛѕлхЛЂЛѓЛї л╝лхЛЂЛЈЛєлхл▓ л┐лЙЛЄЛѓлИ лйл░ ЛѓЛђлхЛѓЛї (л┤лЙ 15%), ЛЄЛѓлЙ л▒ЛІл╗лЙ лЙл▒ЛЃЛЂл╗лЙл▓л╗лхлйлЙ ЛЃЛЂл║лЙЛђлхлйлИлхл╝ Лѓлхл╝л┐лЙл▓ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїЛЂЛѓл▓л░ л▓ л┐Лђлхл┤л┤л▓лхЛђлИлИ л▓ЛЂЛѓЛЃл┐л╗лхлйлИЛЈ л▓ ЛЂлИл╗ЛЃ л┐лЙл┐Лђл░л▓лЙл║ л▓ лил░л║лЙлйлЙл┤л░Лѓлхл╗ЛїЛЂЛѓл▓лЙ (ЛЂ 1 лИЛјл╗ЛЈ Лђлхл░л╗лИлил░ЛєлИЛЈ лйлЙл▓лЙЛЂЛѓЛђлЙлхл║ л┐лЙ ЛЂЛѓл░ЛђЛІл╝ л┐Лђл░л▓лИл╗л░л╝ л╝лЙлХлхЛѓ л▒ЛІЛѓЛї л▓лЙлил╝лЙлХлйлЙл╣ л┐ЛђлИ ЛЃЛЂл╗лЙл▓лИлИ 30% ЛѓлхЛЁлйлИЛЄлхЛЂл║лЙл╣ л│лЙЛѓлЙл▓лйлЙЛЂЛѓлИ лИ 10% л┐ЛђлЙл┤л░лйлйЛІЛЁ л┐л╗лЙЛЅл░л┤лхл╣).

лалхЛёлЙЛђл╝л░ лЙл║л░лил░л╗л░ ЛЂЛЃЛЅлхЛЂЛѓл▓лхлйлйлЙлх л▓л╗лИЛЈлйлИлх лйл░ ЛєлхлйлЙл▓ЛЃЛј л┤лИлйл░л╝лИл║ЛЃ. лАЛђлхл┤лйЛЈЛЈ Лєлхлйл░ лил░ л┐лЙл╗ЛЃл│лЙл┤лИлх л▓ЛІЛђлЙЛЂл╗л░ лйл░ 3,5%, лЙл┤лйл░л║лЙ л▓ ЛЄлхЛѓЛІЛђлхЛЁ лЙл║ЛђЛЃл│л░ЛЁ ЛђлЙЛЂЛѓ л▓л░ЛђЛїлИЛђлЙл▓л░л╗ЛЂЛЈ лЙЛѓ 8% л┤лЙ 13%. люл░л║ЛЂлИл╝л░л╗ЛїлйЛІл╣ ЛЂл║л░ЛЄлЙл║ л┐ЛђлЙлИлилЙЛѕлхл╗ л▓ Лёлхл▓Лђл░л╗лх, л▓ л┤л░л╗Лїлйлхл╣Лѕлхл╝ л▓ ЛѓлхЛЄлхлйлИлх ЛѓЛђлхЛЁ л╝лхЛЂЛЈЛєлхл▓ ЛєлхлйЛІ ЛЂЛѓл░л│лйлИЛђлЙл▓л░л╗лИ. лЪлЙл▓ЛІЛѕл░ЛѓЛїЛЂЛЈ ЛЂлйлЙл▓л░ ЛєлхлйЛІ лйл░ЛЄл░л╗лИ л╝л░ЛЂЛЂлЙл▓лЙ л▓ лИЛјлйлх, лИ лхЛЂЛѓЛї л▓ЛЂлх лЙЛЂлйлЙл▓л░лйлИЛЈ л┐Лђлхл┤л┐лЙл╗л░л│л░ЛѓЛї, ЛЄЛѓлЙ л▓ ЛѓЛђлхЛѓЛїлхл╝ л║л▓л░ЛђЛѓл░л╗лх ЛђлЙЛЂЛѓ л┐ЛђлЙл┤лЙл╗лХлИЛѓЛЂЛЈ. лџЛђлЙл╝лх ЛѓлЙл│лЙ, л┐лхЛђлИлЙл┤ ЛЅлхл┤ЛђЛІЛЁ ЛЂл║лИл┤лЙл║ лЙЛЂЛѓл░л╗ЛЂЛЈ л▓ л┐ЛђлЙЛѕл╗лЙл╝, л▓ ЛЇЛѓлЙл╝ л│лЙл┤ЛЃ л┤л░лХлх л▓лЙ л▓Лђлхл╝ЛЈ л╝л░л╣ЛЂл║лИЛЁ л┐Лђл░лил┤лйлИл║лЙл▓ л┤лхл▓лхл╗лЙл┐лхЛђЛІ лЙЛѓл║л░лил░л╗лИЛЂЛї лЙЛѓ ЛѓЛђл░л┤лИЛєлИлЙлйлйЛІЛЁ л┤лИЛЂл║лЙлйЛѓлЙл▓ л▓ 8-9%, ЛЂЛђлхл┤лйЛЈЛЈ ЛЂл║лИл┤л║л░ ЛЂлЙЛЂЛѓл░л▓лИл╗л░ 5%. лњлЙл┐ЛђлЙЛЂ РђЊ л║л░л║ л┤лЙл╗л│лЙ л▒ЛЃл┤лхЛѓ ЛЂлЙЛЁЛђл░лйЛЈЛѓЛїЛЂЛЈ л┐лЙл║ЛЃл┐л░Лѓлхл╗ЛїЛЂл║л░ЛЈ л░л║ЛѓлИл▓лйлЙЛЂЛѓЛї л┐ЛђлИ Лѓл░л║лИЛЁ ЛЃЛЂл╗лЙл▓лИЛЈЛЁ? лблхл╝ л▒лЙл╗лхлх, ЛЄЛѓлЙ ЛЃлХлх ЛЂлхл╣ЛЄл░ЛЂ ЛЂЛђлхл┤лйЛЈЛЈ Лєлхлйл░ лйл░ лйлЙл▓лЙЛЂЛѓЛђлЙл╣л║лИ л╝л░ЛЂЛЂлЙл▓лЙл│лЙ ЛЂлхл│л╝лхлйЛѓл░ л▓ л┐лЙл╗лЙл▓лИлйлх лЙл║ЛђЛЃл│лЙл▓ л┐Лђлхл▓ЛІЛѕл░лхЛѓ лЙЛѓл╝лхЛѓл║ЛЃ л▓ 175 ЛѓЛІЛЂ. ЛђЛЃл▒л╗лхл╣ лил░ л║л▓. л╝. лЪЛђлИ Лѓл░л║лЙл╣ л┤лИлйл░л╝лИл║лх Лєлхлй лИ л▓ЛЂлх л╝лхлйЛїЛѕлИЛЁ л┤лИЛЂл║лЙлйЛѓл░ЛЁ ЛЂл┐ЛђлЙЛЂ л▓лЙ л▓ЛѓлЙЛђлЙл╝ л┐лЙл╗ЛЃл│лЙл┤лИлИ, лйл░л▓лхЛђлйЛЈл║л░, лйл░ЛЄлйлхЛѓ ЛЂлХлИл╝л░ЛѓЛїЛЂЛЈ┬╗.┬а

┬а________________________________________________________________________

[1] лћл╗ЛЈ ЛђЛЈл┤л░ л║лЙл╝л┐л╗лхл║ЛЂлЙл▓ лЙл▒Лілхл╝ л┐Лђлхл┤л╗лЙлХлхлйлИЛЈ Лђл░ЛЂЛЂЛЄлИЛѓл░лй ЛЇл║ЛЂл┐лхЛђЛѓлйлЙ, лИЛЂЛЁлЙл┤ЛЈ лИли лЙл▒ЛЅлхл│лЙ л║лЙл╗лИЛЄлхЛЂЛѓл▓л░ л║л▓л░ЛђЛѓлИЛђ л┐лЙ л┐ЛђлЙлхл║ЛѓЛЃ, ЛЂЛѓл░л┤лИлИ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙл╣ л│лЙЛѓлЙл▓лйлЙЛЂЛѓлИ, лЙЛєлхлйлЙЛЄлйЛІл╝ л┤л░лйлйЛІл╝ Лѓлхл╝л┐лЙл▓ Лђлхл░л╗лИлил░ЛєлИлИ, лИлйЛёлЙЛђл╝л░ЛєлИлИ, л┐лЙл╗ЛЃЛЄлхлйлйлЙл╣ лЙЛѓ л╝лхлйлхл┤лХлхЛђлЙл▓ л┐ЛђлЙл┤л░лХ.

лџлЙл╝л╝лхлйЛѓл░ЛђлИлИ (0)