¬† ¬† ¬† ¬† –Ь–љ–Њ–≥–Њ–Њ–±—А–∞–Ј–Є–µ –≤–Є–і–Њ–≤ –і–µ–Ї–Њ–Љ–њ–Њ–Ј–Є—Ж–Є–Є –њ—А–Њ–µ–Ї—В–∞ (–њ—А–Њ–і—Г–Ї—В–∞ –њ—А–Њ–µ–Ї—В–∞) –Є–Ј–≤–µ—Б—В–љ–Њ –і–∞–≤–љ–Њ –Є –≤ —А–∞–Љ–Ї–∞—Е –њ—А–Њ–µ–Ї—В–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Ј–∞–Ї–ї—О—З–∞–µ—В—Б—П, –≤ –Њ—Б–љ–Њ–≤–љ–Њ–Љ, –≤ —Г–Љ–µ–ї–Њ–Љ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–Є –Њ—Б–љ–Њ–≤–љ—Л—Е —Б—В—А—Г–Ї—В—Г—А, –Њ–њ—А–µ–і–µ–ї—П—О—Й–Є—Е –њ–Њ—В–Њ–Ї –Ї–ї—О—З–µ–≤—Л—Е —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є—Е —А–µ—И–µ–љ–Є–є. –°—В—А—Г–Ї—В—Г—А–∞ –њ—А–Њ–µ–Ї—В–∞ вАУ —Н—В–Њ —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ—Б—В—М –≤–Ј–∞–Є–Љ–Њ—Б–≤—П–Ј–∞–љ–љ—Л—Е —Н–ї–µ–Љ–µ–љ—В–Њ–≤ –Є –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –њ—А–Њ–µ–Ї—В–∞, –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–љ—Л—Е —Б —А–∞–Ј–ї–Є—З–љ–Њ–є —Б—В–µ–њ–µ–љ—М—О –і–µ—В–∞–ї–Є–Ј–∞—Ж–Є–Є. –Т —В–µ—А–Љ–Є–љ–∞—Е —Г–њ—А–∞–≤–ї–µ–љ–Є—П –њ—А–Њ–µ–Ї—В–∞–Љ–Є —Б—В—А—Г–Ї—В—Г—А–∞ –њ—А–Њ–µ–Ї—В–∞ –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є ¬Ђ–і–µ—А–µ–≤–Њ¬ї –Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞–љ–љ—Л—Е –љ–∞ –њ—А–Њ–і—Г–Ї—В –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В–Њ–≤, –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–љ—Л—Е –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ–Љ, —А–∞–±–Њ—В–∞–Љ–Є, —Г—Б–ї—Г–≥–∞–Љ–Є –Є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–µ–є, –њ–Њ–ї—Г—З–µ–љ–љ—Л–Љ–Є –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ—А–Њ–µ–Ї—В–∞. –Ъ –љ–Є–Љ —З–∞—Й–µ –≤—Б–µ–≥–Њ –Њ—В–љ–Њ—Б—П—В—Б—П –Є–Љ–µ–љ–љ–Њ —Б—В—А—Г–Ї—В—Г—А—Л —А–∞–Ј–±–Є–µ–љ–Є—П –Њ–±—К–µ–Ї—В–Њ–≤ –Є –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ (–Ю–±—К–µ–Ї—В–љ–Њ-–Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞–љ–љ—Л–µ –Є –њ—А–Њ—Ж–µ—Б—Б–љ–Њ-–Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞–љ–љ—Л–µ —Б—В—А—Г–Ї—В—Г—А—Л), –Ї–Њ—В–Њ—А—Л–µ —З–∞—Й–µ –Є–Ј–≤–µ—Б—В–љ—Л –Ї–∞–Ї WBS, OBS, CBS, RBS –Є –Є–Љ –њ–Њ–і–Њ–±–љ—Л–µ –∞–±–±—А–µ–≤–Є–∞—В—Г—А—Л. –Я—А–Є —Н—В–Њ–Љ WBS, —З–∞—Й–µ –≤—Б–µ–≥–Њ, —Б–ї—Г–ґ–Є—В –Њ—Б–љ–Њ–≤–Њ–є –і–ї—П –њ–µ—А–≤–Є—З–љ–Њ–≥–Њ —А–∞–Ј–±–Є–µ–љ–Є—П –Ј–∞–і–∞—З –Є —А–∞–±–Њ—В –њ—А–Њ–µ–Ї—В–∞, –∞ –њ–Њ—В–Њ–Љ—Г –љ–∞–Є–±–Њ–ї–µ–µ –њ–Њ–њ—Г–ї—П—А–љ–∞ –Є –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–∞. –Т–Љ–µ—Б—В–µ —Б —В–µ–Љ, –Є–Љ–µ–µ—В —Б–Љ—Л—Б–ї –≤—Б–њ–Њ–Љ–љ–Є—В—М –Њ—Б–љ–Њ–≤–љ–Њ–є –љ–∞–±–Њ—А –∞–ї—М—В–µ—А–љ–∞—В–Є–≤–љ—Л—Е —Б—В—А—Г–Ї—В—Г—А —А–∞–Ј–±–Є–µ–љ–Є—П –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ –Є –Њ–±—К–µ–Ї—В–Њ–≤, —В–∞–Ї –Є–ї–Є –Є–љ–∞—З–µ —Г–њ–Њ–Љ–Є–љ–∞–µ–Љ—Л—Е –≤ –њ—А–Њ–µ–Ї—В–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є:

¬† ¬† ¬† 1. WBS (Work Breakdown Structure) –Є–ї–Є –°—В—А—Г–Ї—В—Г—А–∞ —А–∞–Ј–±–Є–µ–љ–Є—П —А–∞–±–Њ—В (–°–†–†) вАУ –љ–∞–Є–±–Њ–ї–µ–µ —З–∞—Б—В–Њ –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –і–ї—П –∞–љ–∞–ї–Є–Ј–∞ –њ—А–Њ–µ–Ї—В–∞, –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є –Є–µ—А–∞—А—Е–Є—З–µ—Б–Ї—Г—О –≤–Ј–∞–Є–Љ–Њ—Б–≤—П–Ј—М —А–∞–±–Њ—В –њ—А–Њ–µ–Ї—В–∞, –Њ—В—А–∞–ґ–∞—О—Й—Г—О –µ–≥–Њ –Њ—Б–љ–Њ–≤–љ—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л, –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —Г—А–Њ–≤–љ–µ–є –і–µ—В–∞–ї–Є–Ј–∞—Ж–Є–Є –≤ –Ї–Њ—В–Њ—А–Њ–є –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –і–Њ—Б—В–∞—В–Њ—З–љ–Њ—Б—В—М—О –і–ї—П –њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Є—П –Є –Љ–Њ–љ–Є—В–Њ—А–Є–љ–≥–∞ –≤—Б–µ—Е —А–∞–±–Њ—В –њ–Њ –њ—А–Њ–µ–Ї—В—Г.

¬† ¬† ¬† 2. CWBS (ContractWorkBreakdownStructure) –Є–ї–Є –Ш–µ—А–∞—А—Е–Є—З–µ—Б–Ї–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –Ї–Њ–љ—В—А–∞–Ї—В–Њ–≤. –Т –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–Љ —Б–Љ—Л—Б–ї–µ, —В–∞–Ї–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ —П–≤–ї—П–µ—В—Б—П –∞–љ–∞–ї–Њ–≥–Њ–Љ OBS –µ—Б–ї–Є –µ–≥–Њ –Њ—В–љ–µ—Б—В–Є –Ї —Б—В—А–Њ–Є—В–µ–ї—М–љ—Л–Љ –њ—А–Њ–µ–Ї—В–∞–Љ. –Я—А–∞–≤–Є–ї—М–љ–µ–µ —В–∞–Ї—Г—О —Б—В—А—Г–Ї—В—Г—А—Г —Б—В–Њ–Є–ї–Њ –±—Л –љ–∞–Ј—Л–≤–∞—В—М вАУ –Ъ–Њ–љ—В—А–∞–Ї—В–љ–∞—П –Љ–Њ–і–µ–ї—М –њ—А–Њ–µ–Ї—В–∞, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –≤ —Б—В—А–Њ–Є—В–µ–ї—М–љ—Л—Е –њ—А–Њ–µ–Ї—В–∞—Е –Њ–±—К–µ–Љ –Ї–Њ–љ—В—А–∞–Ї—В–∞—Ж–Є–Є –Љ–Њ–ґ–µ—В –і–Њ—Б—В–Є–≥–∞—В—М —Б–Њ—В–µ–љ –Ї–Њ–љ—В—А–∞–≥–µ–љ—В–Њ–≤, –∞ —Б–∞–Љ–Є –Ї–Њ–љ—В—А–∞–Ї—В—Л, —З–∞—Й–µ –≤—Б–µ–≥–Њ, —Б–ї–Њ–ґ–љ—Л–µ –Є–ї–Є –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ—Л–µ, —В–Њ –µ—Б—В—М –≤–Ї–ї—О—З–∞—О—В —В–∞–Ї–Њ–є –љ–∞–±–Њ—А —А–∞–±–Њ—В, –Ї–Њ—В–Њ—А—Л–є –Љ–Њ–ґ–µ—В –љ–µ –Њ—Е–≤–∞—В—Л–≤–∞—В—М—Б—П –Њ—В–і–µ–ї—М–љ—Л–Љ –ї–Є—Ж–Њ–Љ –Є–ї–Є –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–µ–Љ –≤ OBS. –Ш–Љ–µ–љ–љ–Њ –њ–Њ—Н—В–Њ–Љ—Г, OBS –і–ї—П —Б—В—А–Њ–Є—В–µ–ї—М–љ—Л—Е –њ—А–Њ–µ–Ї—В–Њ–≤ –Љ–µ–љ–µ–µ –њ—А–µ–і–њ–Њ—З—В–Є—В–µ–ї—М–љ–∞ –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б CWBS, –љ–Њ –Є –Ј–і–µ—Б—М –љ–∞–і–Њ —Г—З–Є—В—Л–≤–∞—В—М —Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–є –њ–∞—А–∞–Љ–µ—В—А –Ї–Њ–љ—В—А–∞–Ї—В–∞ –Ї–∞–Ї –Ї–ї—О—З–µ–≤–Њ–є —Д–∞–Ї—В–Њ—А —Г—З–µ—В–∞ –Є –Ї–Њ–љ—В—А–Њ–ї—П —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –њ—А–Њ–µ–Ї—В–∞.

¬† ¬† ¬† 3. PBS (Product Breakdown Structure) –Є–ї–Є –Ш–µ—А–∞—А—Е–Є—З–µ—Б–Ї–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –њ—А–Њ–і—Г–Ї—В–∞ вАУ —Н—В–Њ —В–Њ–ґ–µ –Њ–±—Й–µ–њ—А–Є–љ—П—В–∞—П —Д–Њ—А–Љ–∞ –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–Є—П —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –њ—А–Њ–µ–Ї—В–∞, –Ї–Њ—В–Њ—А–∞—П –Њ–њ–Є—Б—Л–≤–∞–µ—В —Б–Њ—Б—В–∞–≤ –Є –Є–µ—А–∞—А—Е–Є—О –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В–Њ–≤ –њ—А–Њ–і—Г–Ї—В–∞ –њ—А–Њ–µ–Ї—В–∞. –Х—Б–ї–Є –Љ—Л –≥–Њ–≤–Њ—А–Є–Љ –Њ —Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ–Љ –њ—А–Њ–µ–Ї—В–µ, –љ–∞–њ—А–Є–Љ–µ—А, –Ј–і–∞–љ–Є–Є, —В–Њ –Ї–∞–Ї –њ—А–Њ–і—Г–Ї—В –Њ–љ–Њ —Б–Њ—Б—В–Њ–Є—В –Є–Ј —Б—В—А–Њ–Є—В–µ–ї—М–љ—Л—Е —Н–ї–µ–Љ–µ–љ—В–Њ–≤ вАУ —Д—Г–љ–і–∞–Љ–µ–љ—В–∞, –Ї–∞—А–Ї–∞—Б–∞, –Њ–≥—А–∞–ґ–і–µ–љ–Є—П, –Ї—А—Л—И–Є –Є —В.–і. –Ю—В—З–∞—Б—В–Є —Н—В–Њ –њ–Њ—Е–Њ–ґ–µ –љ–∞ WBS, –љ–Њ –≤ –Є–µ—А–∞—А—Е–Є–Є –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В–Њ–≤ –њ—А–Њ–і—Г–Ї—В–∞ –њ—А–Є—Б—Г—В—Б—В–≤—Г–µ—В –Є–Љ–µ–љ–љ–Њ –Ј–∞–Ї–Њ–љ—З–µ–љ–љ—Л–є —Н–ї–µ–Љ–µ–љ—В, –Њ–њ–Є—Б—Л–≤–∞–µ–Љ—Л–є –Ї–∞–Ї —Б—Г—Й–µ—Б—В–≤–Є—В–µ–ї—М–љ–Њ–µ. –Т –Њ—В–љ–Њ—И–µ–љ–Є–Є –і–≤–Є–ґ–Є–Љ—Л—Е –њ—А–Њ–і—Г–Ї—В–Њ–≤ —Н—В–Њ –њ—А–µ–і—Б—В–∞–≤–Є—В—М –ї–µ–≥—З–µ, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —В–∞–Ї–Є–µ —Н–ї–µ–Љ–µ–љ—В—Л –њ—А–Њ—Б—В–Њ –≤–Њ—Б–њ—А–Є–љ–Є–Љ–∞—О—В—Б—П –Ї–∞–Ї –і–µ—В–∞–ї–Є –Є –Ї–Њ–Љ–њ–ї–µ–Ї—В—Г—О—Й–Є–µ. –Т WBS–Є–µ—А–∞—А—Е–Є—П —А–∞–±–Њ—В –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В –Є–Љ–µ–љ–љ–Њ —А–∞–Ј–±–Є–µ–љ–Є–µ —А–∞–±–Њ—В –њ–Њ —Б–Њ–Ј–і–∞–љ–Є—О —В–Њ–≥–Њ –ґ–µ —Д—Г–љ–і–∞–Љ–µ–љ—В–∞, –Ї–∞—А–Ї–∞—Б–∞ –Є–ї–Є –Ї—А—Л—И–Є, –∞ —Н—В–Є —А–∞–±–Њ—В—Л –Љ–Њ–≥—Г—В –±—Л—В—М –Є–і–µ–љ—В–Є—З–љ—Л –Є —А–∞–±–Њ—В–∞–Љ –≤ –і—А—Г–≥–Є—Е —Н–ї–µ–Љ–µ–љ—В–∞—Е –њ—А–Њ–і—Г–Ї—В–∞ –њ—А–Њ–µ–Ї—В–∞. –Т –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–Љ —Б–Љ—Л—Б–ї–µ, –µ—Б–ї–Є —А–µ—З—М –Є–і–µ—В –Њ –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ–Њ–Љ –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–Љ –Є–ї–Є –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–љ–Њ–Љ –њ—А–Њ–µ–Ї—В–µ —Б –±–Њ–ї—М—И–Є–Љ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ–Љ —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ—Л—Е –Ј–і–∞–љ–Є–є –Є —Б–Њ–Њ—А—Г–ґ–µ–љ–Є–є, —В–Њ —Б–Њ—Б—В–∞–≤ –њ—А–Њ–µ–Ї—В–∞ –њ–Њ —В–Є—В—Г–ї–∞–Љ —В–Њ–ґ–µ –Љ–Њ–ґ–љ–Њ —Б—З–Є—В–∞—В—М PBS, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –Ї–∞–ґ–і–Њ–µ –Ј–і–∞–љ–Є–µ —П–≤–ї—П–µ—В—Б—П –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В–Њ–Љ –Њ–±—Й–µ–≥–Њ –њ—А–Њ–і—Г–Ї—В–∞ –њ—А–Њ–µ–Ї—В–∞ вАУ –Ј–∞–њ—Г—Й–µ–љ–љ–Њ–≥–Њ –≤ —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є—О –Ј–∞–≤–Њ–і–∞ –Є–ї–Є –њ—А–µ–і–њ—А–Є—П—В–Є—П.

¬† ¬† ¬† 4. OBS-1 (Organization Breakdown Structure) –Є–ї–Є –Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї–µ–є вАУ —Н—В–Њ —В–Њ–ґ–µ –Є–µ—А–∞—А—Е–Є—З–µ—Б–Ї–∞—П —Б—В—А—Г–Ї—В—Г—А–∞, –Ї–Њ—В–Њ—А–∞—П –Њ–њ—А–µ–і–µ–ї—П–µ—В –≤—Б–µ —Г—А–Њ–≤–љ–Є —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П —А–∞–±–Њ—В–∞–Љ–Є –њ—А–Њ–µ–Ї—В–∞, –љ–∞—З–Є–љ–∞—П —Б —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—П –Є –Ї–Њ–Љ–∞–љ–і—Л –њ—А–Њ–µ–Ї—В–∞ –љ–∞ –≤–µ—А—Е–љ–Є—Е —Г—А–Њ–≤–љ—П—Е –Є –Ј–∞–Ї–∞–љ—З–Є–≤–∞—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ–Є, –Є—Е –Њ—В–і–µ–ї–∞–Љ–Є –Є –ї–Є—Ж–∞–Љ–Є, –Њ—В–≤–µ—З–∞—О—Й–Є–Љ–Є –Ј–∞ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –Ї–∞–ґ–і–Њ–≥–Њ –њ–∞–Ї–µ—В–∞ —А–∞–±–Њ—В, –љ–∞ –љ–Є–ґ–љ–Є—Е —Г—А–Њ–≤–љ—П—Е. OBS –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –њ–Њ –њ–µ—А–µ—З–љ—О –њ–∞–Ї–µ—В–Њ–≤ —А–∞–±–Њ—В –љ–Є–ґ–љ–µ–≥–Њ —Г—А–Њ–≤–љ—П –Ї–∞–ґ–і–Њ–є –Є–Ј –≤–µ—В–≤–µ–є WBS –Є –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В—Б—П –ї—О–і—М–Љ–Є, –љ–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–љ–Њ –Њ—А–≥–∞–љ–Є–Ј—Г—О—Й–Є–Љ–Є –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ —А–∞–±–Њ—В.

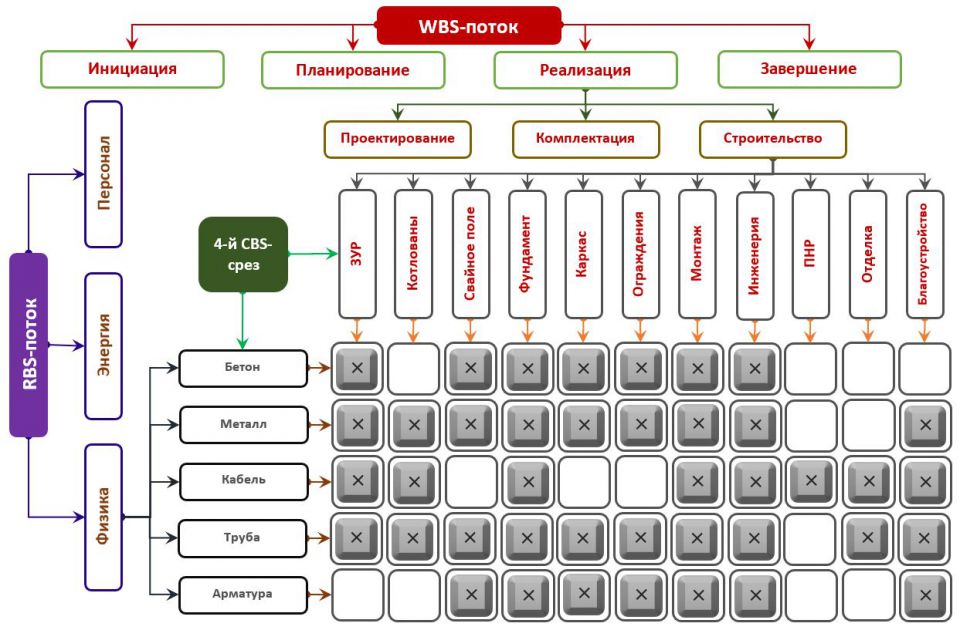

¬† ¬† ¬† 5. RBS-1 (Resource Breakdown Structure) –Є–ї–Є –°—В—А—Г–Ї—В—Г—А–∞ –њ–Њ—В—А–µ–±–ї–µ–љ–Є—П —А–µ—Б—Г—А—Б–Њ–≤ вАУ —Н—В–Њ —В–Њ–ґ–µ –Є–µ—А–∞—А—Е–Є—З–µ—Б–Ї–∞—П —Б—В—А—Г–Ї—В—Г—А–∞, –Ї–Њ—В–Њ—А–∞—П —Д–Є–Ї—Б–Є—А—Г–µ—В —А–µ—Б—Г—А—Б—Л, –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ –љ–∞ –Ї–∞–ґ–і–Њ–Љ —Г—А–Њ–≤–љ–µ –і–ї—П –і–Њ—Б—В–Є–ґ–µ–љ–Є—П —Ж–µ–ї–µ–є –Є –њ–Њ–і—Ж–µ–ї–µ–є –њ—А–Њ–µ–Ї—В–∞. –Ю–±—Л—З–љ–Њ —Б—О–і–∞ –≤—Е–Њ–і—П—В –Ї–∞–Ї –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л–µ (—В–Њ –µ—Б—В—М —Б—В—А–Њ–Є—В–µ–ї—М–љ—Л–µ –Љ–∞—В–µ—А–Є–∞–ї—Л, –Ї–Њ–љ—Б—В—А—Г–Ї—Ж–Є–Є –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ), —В–∞–Ї –Є —З–µ–ї–Њ–≤–µ—З–µ—Б–Ї–Є–µ —А–µ—Б—Г—А—Б—Л, –∞ —В–∞–Ї–ґ–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ —А–∞—Б—Е–Њ–і–љ—Л–µ —Н–љ–µ—А–≥–Њ—А–µ—Б—Г—А—Б—Л, –≤–Ї–ї—О—З–∞—П —В–µ—Е–љ–Є–Ї—Г, –Љ–∞—И–Є–љ—Л, –Љ–µ—Е–∞–љ–Є–Ј–Љ—Л, –≤—А–µ–Љ–µ–љ–љ—Л–µ –Ј–і–∞–љ–Є—П –Є —Б–Њ–Њ—А—Г–ґ–µ–љ–Є—П –Є –Є–љ—Л–µ —Б–µ—А–≤–Є—Б–љ—Л–µ –Є–Ј–і–µ—А–ґ–Ї–Є. –°—В—А—Г–Ї—В—Г—А–∞ –њ–Њ—В—А–µ–±–ї–µ–љ–Є—П —А–µ—Б—Г—А—Б–Њ–≤ –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є –Є–µ—А–∞—А—Е–Є—З–µ—Б–Ї–Є –њ–Њ—Б—В—А–Њ–µ–љ–љ—Л–є –≥—А–∞—Д–Є–Ї, –Ї–Њ—В–Њ—А—Л–є —Д–Є–Ї—Б–Є—А—Г–µ—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ –љ–∞ –Ї–∞–ґ–і–Њ–Љ —Г—А–Њ–≤–љ–µ —А–µ—Б—Г—А—Б—Л. –Ш—Б–њ–Њ–ї—М–Ј—Г–µ—В—Б—П –і–ї—П –∞–љ–∞–ї–Є–Ј–∞ —Б—А–µ–і—Б—В–≤, –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л—Е –і–ї—П –і–Њ—Б—В–Є–ґ–µ–љ–Є—П —Ж–µ–ї–µ–є –Є –њ–Њ–і—Ж–µ–ї–µ–є –њ—А–Њ–µ–Ї—В–∞ –Є –Њ—В—З–∞—Б—В–Є –њ–Њ–і–Њ–±–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–µ —А–∞–Ј–±–Є–µ–љ–Є—П –њ—А–Њ–і—Г–Ї—В–∞ (—Б–Љ. –і–∞–ї–µ–µ).

¬† ¬† ¬† 6. RBS-2 (Risk Breakdown Structure) –Є–ї–Є —Б—В—А—Г–Ї—В—Г—А–∞ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П —А–Є—Б–Ї–Њ–≤ вАУ —Н—В–Њ —В–∞–Ї–Њ–є –ґ–µ –≤–∞–ґ–љ—Л–є –Є —Г–љ–Є–≤–µ—А—Б–∞–ї—М–љ—Л–є –Є–љ—Б—В—А—Г–Љ–µ–љ—В –њ–Њ–≤—Л—И–µ–љ–Є—П —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –њ—А–Њ–µ–Ї—В–∞, –Ї–Њ—В–Њ—А—Л–є –њ–Њ–Љ–Њ–≥–∞–µ—В —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—О –≤–Є–Ј—Г–∞–ї–Є–Ј–Є—А–Њ–≤–∞—В—М –≤—Б–µ —А–Є—Б–Ї–Є –њ—А–Њ–µ–Ї—В–∞. –С–µ–Ј RBS –њ—А–Њ—Б—В–Њ–є –њ–µ—А–µ—З–µ–љ—М —А–Є—Б–Ї–Њ–≤ –љ–µ –±—Г–і–µ—В –Є–Љ–µ—В—М —В–∞–Ї–Њ–≥–Њ –њ–Њ–љ—П—В–љ–Њ–≥–Њ –Є–µ—А–∞—А—Е–Є—З–µ—Б–Ї–Њ–≥–Њ –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–Є—П. –Т –Є–µ—А–∞—А—Е–Є—З–µ—Б–Ї–Њ–є —Б—В—А—Г–Ї—В—Г—А–µ —А–Є—Б–Ї–Њ–≤ –і–Њ–ї–ґ–љ—Л –±—Л—В—М –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ—Л –Ї–∞—В–µ–≥–Њ—А–Є–Є –Є –њ–Њ–і–Ї–∞—В–µ–≥–Њ—А–Є–Є —А–Є—Б–Ї–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В –њ–Њ—П–≤–Є—В—М—Б—П –љ–∞ –њ—А–Њ–µ–Ї—В–µ, —В.–µ. –≤—Л–њ–Њ–ї–љ—П–µ—В—Б—П –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–∞—П –і–µ–Ї–Њ–Љ–њ–Њ–Ј–Є—Ж–Є—П —А–Є—Б–Ї–Њ–≤. –Ф–ї—П —А–∞–Ј–љ—Л—Е –њ—А–Њ–µ–Ї—В–Њ–≤ –Є —А–∞–Ј–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П —Б–≤–Њ—П –Є–µ—А–∞—А—Е–Є—З–µ—Б–Ї–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ —А–Є—Б–Ї–Њ–≤, –љ–Њ –≥–ї–∞–≤–љ—Л–Љ –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–Њ–Љ –і–∞–љ–љ–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞ —П–≤–ї—П–µ—В—Б—П —В–Њ, —З—В–Њ —Г—З–∞—Б—В–љ–Є–Ї–Є –њ—А–Њ—Ж–µ—Б—Б–∞ –Є–і–µ–љ—В–Є—Д–Є–Ї–∞—Ж–Є–Є –і–µ—В–∞–ї—М–љ–Њ –∞–љ–∞–ї–Є–Ј–Є—А—Г—О—В –≤—Б–µ –≤–Њ–Ј–Љ–Њ–ґ–љ—Л–µ —А–Є—Б–Ї–Є –Є–Ј –Љ–љ–Њ–≥–Њ—З–Є—Б–ї–µ–љ–љ—Л—Е –Є—Б—В–Њ—З–љ–Є–Ї–∞—Е –Є –≤ –Ї–Њ–љ—Ж–µ —Д–Њ—А–Љ–Є—А—Г—О—В –Њ–±—Й—Г—О –Ї–∞—А—В–Є–љ—Г —А–Є—Б–Ї–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –њ—А–Є—Б—Г—Й–Є —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ–Љ–Њ–Љ—Г –њ—А–Њ–µ–Ї—В—Г.

¬† ¬† ¬† 7. CBS (Cost Breakdown Structure) –Є–ї–Є –°—В—А—Г–Ї—В—Г—А–∞ —А–∞—Б—Е–Њ–і–Њ–≤ –Є–ї–Є –Ј–∞—В—А–∞—В вАУ —Н—В–Њ –≤–∞–ґ–љ–µ–є—И–∞—П –Є–µ—А–∞—А—Е–Є—З–µ—Б–Ї–∞—П —Б—В—А—Г–Ї—В—Г—А–∞, –Ї–Њ—В–Њ—А–∞—П —Д–Є–Ї—Б–Є—А—Г–µ—В —Б—В–Њ–Є–Љ–Њ—Б—В—М —Н–ї–µ–Љ–µ–љ—В–Њ–≤ –њ—А–Њ–µ–Ї—В–∞ –љ–∞ –Ї–∞–ґ–і–Њ–Љ —Г—А–Њ–≤–љ–µ. –°—В—А—Г–Ї—В—Г—А–∞ —А–∞—Б—Е–Њ–і–Њ–≤ —Д–Є–Ї—Б–Є—А—Г–µ—В —Б—В–Њ–Є–Љ–Њ—Б—В—М —Н–ї–µ–Љ–µ–љ—В–Њ–≤ –њ—А–Њ–µ–Ї—В–∞ –љ–∞ –Ї–∞–ґ–і–Њ–Љ —Г—А–Њ–≤–љ–µ. –Ш–Љ–µ–љ–љ–Њ CBS —П–≤–ї—П–µ—В—Б—П –љ–∞–Є–±–Њ–ї–µ–µ —Б–њ–Њ—А–љ—Л–Љ –≤–Є–і–Њ–Љ —Б—В—А—Г–Ї—В—Г—А–Є–Ј–∞—Ж–Є–Є, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г, –њ–Њ –∞–љ–∞–ї–Њ–≥–Є–Є —Б —А–Є—Б–Ї–∞–Љ–Є, –Є–љ–Њ–≥–і–∞ –њ–Њ–і—А–∞–Ј—Г–Љ–µ–≤–∞—О—В —Б—В—А—Г–Ї—В—Г—А–љ–Њ–µ —Б–Њ–і–µ—А–ґ–∞–љ–Є–µ –Ј–∞—В—А–∞—В: –њ–Њ—Б—В–Њ—П–љ–љ—Л–µ –Є–ї–Є –њ–µ—А–µ–Љ–µ–љ–љ—Л–µ –Є–Ј–і–µ—А–ґ–Ї–Є, –Ї–Њ—Б–≤–µ–љ–љ—Л–µ –Є–ї–Є –њ—А—П–Љ—Л–µ —А–∞—Б—Е–Њ–і—Л. –Т–Љ–µ—Б—В–µ —Б —В–µ–Љ, —Н—В–Њ –Њ–і–љ–∞ –Є–Ј –≤–∞–ґ–љ–µ–є—И–Є—Е –≤–Є–і–Њ–Љ —Б—В—А—Г–Ї—В—Г—А–Є–Ј–∞—Ж–Є–Є, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Б–≤—П–Ј—Л–≤–∞–µ—В –≤ —Б–≤–Њ–µ–Љ —Б–Њ–і–µ—А–ґ–∞–љ–Є–Є –Є —А–Є—Б–Ї–Є –њ—А–Њ–µ–Ї—В–∞ –Є –Ї–Њ–љ—В—А–∞–Ї—В–љ—Л–µ –Ї–Њ–Љ–±–Є–љ–∞—Ж–Є–Є CWBS, –Њ –Ї–Њ—В–Њ—А–Њ–Љ –Љ—Л –≥–Њ–≤–Њ—А–Є–ї–Є –≤—Л—И–µ.

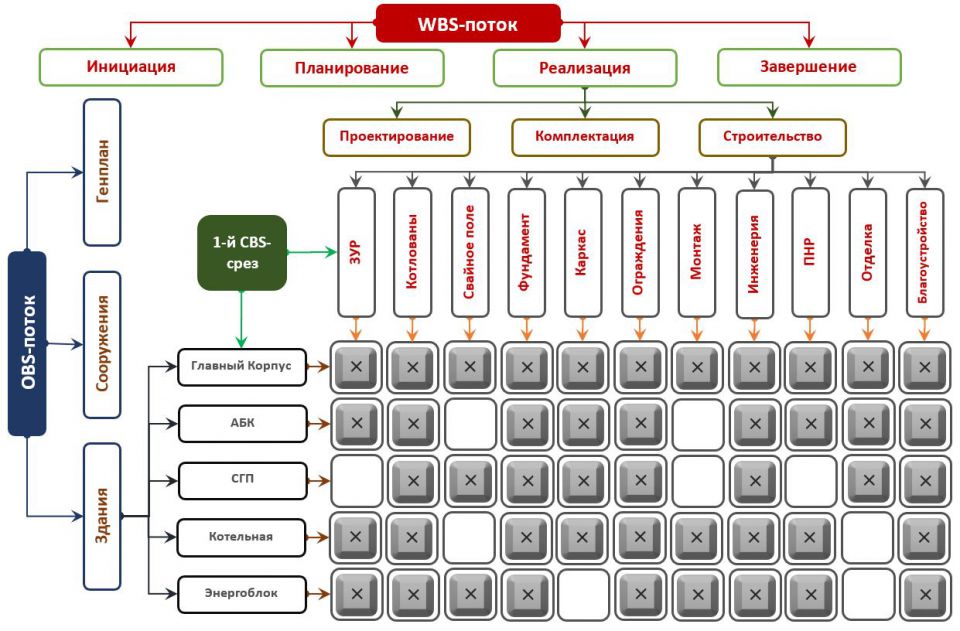

¬† ¬† ¬† ¬†¬† –Ф–ї—П –њ—А–Є–љ—П—В–Є—П —Н—Д—Д–µ–Ї—В–Є–≤–љ—Л—Е —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є—Е —А–µ—И–µ–љ–Є–є –Є–µ—А–∞—А—Е–Є—З–µ—Б–Ї–Є–µ —Б—В—А—Г–Ї—В—Г—А—Л –Њ–±—Л—З–љ–Њ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—О—В —Б–Њ–≤–Љ–µ—Б—В–љ–Њ, –≤ —Д–Њ—А–Љ–µ —А–∞–Ј–ї–Є—З–љ—Л—Е –Љ–∞—В—А–Є—Ж –Є –Ї—Г–±–Њ–≤. –І–∞—Й–µ –≤—Б–µ–≥–Њ, —А–∞–Ј–ї–Є—З–∞—О—В –і–≤—Г–Љ–µ—А–љ—Г—О –Є —В—А–µ—Е–Љ–µ—А–љ—Г—О —Б—В—А—Г–Ї—В—Г—А—Л –њ—А–Њ–µ–Ї—В–∞, –љ–∞–њ—А–Є–Љ–µ—А, –љ–∞–Є–±–Њ–ї–µ–µ —В–Є–њ–Є—З–љ–∞—П –і–≤—Г–Љ–µ—А–љ–∞—П –Љ–∞—В—А–Є—Ж–∞ вАУ –Њ–±—К–µ–і–Є–љ–µ–љ–Є–µ WBS –Є OBS-1 –≤ –Ь–∞—В—А–Є—Ж—Г –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є (RAM вАУ Responsibility Assignment Matrix) вАУ —Б—В—А—Г–Ї—В—Г—А–∞, —Б—В–∞–≤—П—Й–∞—П –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–µ –Є–µ—А–∞—А—Е–Є—З–µ—Б–Ї—Г—О —Б—В—А—Г–Ї—В—Г—А—Г —А–∞–±–Њ—В (WBS) –Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ—Г—О —Б—В—А—Г–Ї—В—Г—А—Г (OBS-1) –і–ї—П –љ–∞–Ј–љ–∞—З–µ–љ–Є—П –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ—Л—Е –љ–∞ –≤—Б–µ –њ–∞–Ї–µ—В—Л —А–∞–±–Њ—В –њ—А–Њ–µ–Ї—В–∞. –Ґ–∞–Ї–∞—П –і–≤—Г–љ–∞–њ—А–∞–≤–ї–µ–љ–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–Є–Ј–∞—Ж–Є—П –њ—А–Њ–µ–Ї—В–∞ –Ј–∞–Ї–ї—О—З–∞–µ—В—Б—П –≤ –Њ–±—К–µ–і–Є–љ–µ–љ–Є–Є —А–∞–±–Њ—З–µ–є –Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–є —Б—В—А—Г–Ї—В—Г—А—Л –њ—А–Њ–µ–Ї—В–∞ –Є –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞–µ—В –њ–Њ—Н–ї–µ–Љ–µ–љ—В–љ—Л–є –Є–ї–Є –њ–Њ–њ–∞–Ї–µ—В–љ—Л–є —Г—З–µ—В —А–∞—Б—Е–Њ–і–Њ–≤ (RBS, CBS) –Є —Б–Є—Б—В–µ–Љ—Г –Ї–Њ–і–Є—А–Њ–≤–∞–љ–Є—П —А–∞–±–Њ—В –Є —Г–Ј–ї–Њ–≤ —Б–µ—В–µ–≤–Њ–≥–Њ –≥—А–∞—Д–Є–Ї–∞ (CTR/CPP). –¶–µ–ї–µ—Б–Њ–Њ–±—А–∞–Ј–љ–Њ —Б–Њ—Б—В–∞–≤–ї—П—В—М, –Ї—А–Њ–Љ–µ –њ–Њ–ї–љ–Њ–≥–Њ –≥—А–∞—Д–Є–Ї–∞ —А–∞–±–Њ—В, —Б–µ—В–µ–≤—Л–µ –≥—А–∞—Д–Є–Ї–Є –Њ—В–і–µ–ї—М–љ—Л—Е –њ–∞–Ї–µ—В–Њ–≤ —А–∞–±–Њ—В, –Ї–Њ—В–Њ—А—Л–µ –љ–∞–Ј—Л–≤–∞—О—В—Б—П —Б–µ—В–µ–≤—Л–Љ–Є –±–ї–Њ–Ї–∞–Љ–Є –Є–ї–Є –њ–Њ–і—Б–µ—В—П–Љ–Є. –≠—В–Њ –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–µ—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ—А–Њ–≤–µ–і–µ–љ–Є—П —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ–≥–Њ –Ї–Њ–љ—В—А–Њ–ї—П, —А–∞–Ј—А–µ—И–∞–µ—В –±–Њ–ї—М—И–µ –≤–љ–Є–Љ–∞–љ–Є—П —Г–і–µ–ї—П—В—М —Г–њ—А–∞–≤–ї–µ–љ–Є—О –љ–∞–Є–±–Њ–ї–µ–µ –≤–∞–ґ–љ—Л–Љ–Є (–Ї—А–Є—В–Є—З–µ—Б–Ї–Є–Љ–Є) –њ–Њ–і—Б–µ—В—П–Љ–Є, –Ј–∞–Љ–µ–љ–Є–≤ –њ—А–Њ—Ж–µ–і—Г—А—Г –њ–Њ—Б—В–Њ—П–љ–љ–Њ–≥–Њ –Ї–Њ–љ—В—А–Њ–ї—П –≤—Б–µ–≥–Њ —Б–µ—В–µ–≤–Њ–≥–Њ –≥—А–∞—Д–Є–Ї–∞ –Є –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ —Н–Ї–Њ–љ–Њ–Љ—П –≤—А–µ–Љ—П. –Ф–≤—Г–Љ–µ—А–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –њ—А–Њ–µ–Ї—В–∞ –њ–Њ–Ј–≤–Њ–ї—П–µ—В –Є–љ—В–µ–≥—А–Є—А–Њ–≤–∞—В—М, –њ–ї–∞–љ–Є—А–Њ–≤–∞—В—М, –Ї–Њ–љ—В—А–Њ–ї–Є—А–Њ–≤–∞—В—М —А–∞–±–Њ—В—Г –Є —Б—А–∞–≤–љ–Є–≤–∞—В—М –µ–µ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –њ–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П–Љ –Є –≤ —Ж–µ–ї–Њ–Љ –њ–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є. –Х—Б–ї–Є –Є–Ј–Њ–±—А–∞–Ј–Є—В—М —А–∞–±–Њ—З—Г—О —Б—В—А—Г–Ї—В—Г—А—Г –њ–Њ –≤–µ—А—В–Є–Ї–∞–ї–Є, –∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ—Г—О вАУ –њ–Њ –≥–Њ—А–Є–Ј–Њ–љ—В–∞–ї–Є, —В–Њ –љ–∞ –њ–µ—А–µ—Б–µ—З–µ–љ–Є–Є –њ–Њ–ї—Г—З–Є–Љ —Н–ї–µ–Љ–µ–љ—В—Л –і–≤—Г–Љ–µ—А–љ–Њ–є —Б—В—А—Г–Ї—В—Г—А—Л, –Ї–∞–ґ–і—Л–є –Є–Ј –Ї–Њ—В–Њ—А—Л—Е –Є–Љ–µ–µ—В —Б–≤–Њ–Є —А–µ—Б—Г—А—Б—Л, —Б–≤–Њ–є –±—О–і–ґ–µ—В, —З—В–Њ —Б–Њ–Ј–і–∞–µ—В —Б–Є—Б—В–µ–Љ—Г —Г—З–µ—В–∞ –Ј–∞—В—А–∞—В.

¬† ¬† ¬† ¬†¬† –Ъ–ї–∞—Б—Б–Є—З–µ—Б–Ї–∞—П –Љ–µ—В–Њ–і–Њ–ї–Њ–≥–Є—П –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В, —З—В–Њ —В—А—С—Е–Љ–µ—А–љ–∞—П (–Ї—Г–±–Є—З–µ—Б–Ї–∞—П) —Б—В—А—Г–Ї—В—Г—А–∞ –њ—А–Њ–µ–Ї—В–∞ —Б–Њ–Ј–і–∞–µ—В—Б—П –і–Њ–±–∞–≤–ї–µ–љ–Є–µ–Љ –Ї –і–≤—Г–Љ–µ—А–љ–Њ–є –Љ–∞—В—А–Є—Ж–µ —В—А–µ—В—М–µ–є –Њ—Б–Є, –њ–Њ–Ј–≤–Њ–ї—П—О—Й–µ–є —Г–≤–Є–і–µ—В—М –≤–Ј–∞–Є–Љ–љ—Г—О —Г–≤—П–Ј–Ї—Г —Н–ї–µ–Љ–µ–љ—В–Њ–≤ –њ—А–Њ–µ–Ї—В–∞ –≤ —А–∞–Ј–љ—Л—Е —Б—А–µ–Ј–∞—Е. –Ґ—А—С—Е–Љ–µ—А–љ–∞—П –Љ–∞—В—А–Є—Ж–∞ —Г–ґ–µ –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞–µ—В –Є —Г—З–µ—В –Ј–∞—В—А–∞—В –њ–Њ –≤–Є–і–∞–Љ —А–∞–±–Њ—В –Є –Ї–Њ–љ—В—А–∞–Ї—В–љ—Л–Љ –≥—А—Г–њ–њ–Є—А–Њ–≤–Ї–∞–Љ, –Є –Њ–њ–Є—Б–∞–љ–Є–µ –њ–∞–Ї–µ—В–Њ–≤ —А–∞–±–Њ—В, –Є –Є—Е –Ї–Њ–і–Є—А–Њ–≤–Ї—Г, –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В—Л –Є —Б–ї–Њ–≤–∞—А–Є. –Ґ—А–µ—Е–Љ–µ—А–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –њ—А–Њ–µ–Ї—В–∞ –њ–Њ–Ј–≤–Њ–ї—П–µ—В —Б–Њ–±–Є—А–∞—В—М –Є –∞–љ–∞–ї–Є–Ј–Є—А–Њ–≤–∞—В—М –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –Њ –Ј–∞—В—А–∞—В–∞—Е, –∞ —В–∞–Ї–ґ–µ –≥–Њ—В–Њ–≤–Є—В—М –Њ—В—З–µ—В—Л –Њ –Ј–∞—В—А–∞—В–∞—Е –і–ї—П –ї—О–±–Њ–≥–Њ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П –Є–ї–Є —Н–ї–µ–Љ–µ–љ—В–∞ —А–∞–±–Њ—В. –Э–µ—Г–і–Є–≤–Є—В–µ–ї—М–љ–Њ, —З—В–Њ —З–∞—Б—В–Њ —В—А–µ—В—М—О –Њ—Б—М —В–∞–Ї–Њ–є –Ї—Г–±–Є—З–µ—Б–Ї–Њ–є –Љ–∞—В—А–Є—Ж—Л –Є –њ—А–µ–і—Б—В–∞–≤–ї—П—О—В –≤ —Д–Њ—А–Љ–∞—В–µ —Б—В—А—Г–Ї—В—Г—А—Л –Ј–∞—В—А–∞—В вАУ CBS. –Ш —В—Г—В –Ї–∞–Ї —А–∞–Ј –љ–∞—З–Є–љ–∞–µ—В—Б—П –Њ—Б–љ–Њ–≤–љ–Њ–є –Ї–Њ–≥–љ–Є—В–Є–≤–љ—Л–є –і–Є—Б–±–∞–ї–∞–љ—Б –≤ —В–µ–Њ—А–Є–Є –Є –њ–Њ–ї–µ–Ј–љ–Њ—Б—В–Є —В–∞–Ї–Њ–є —Б—В—А—Г–Ї—В—Г—А—Л.

¬† ¬† ¬† ¬†¬† –Ю—З–µ–≤–Є–і–љ–Њ, —З—В–Њ —Б–Њ–Ј–і–∞–љ–Є–µ —В—А—С—Е–Љ–µ—А–љ—Л—Е –Љ–∞—В—А–Є—Ж —Б CBS –≤—Л–Ј—Л–≤–∞–µ—В –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–µ –≤–Њ–њ—А–Њ—Б—Л —Б —В–Њ—З–Ї–Є –Ј—А–µ–љ–Є—П –Ј–і—А–∞–≤–Њ–≥–Њ —Б–Љ—Л—Б–ї–∞, —Ж–µ–ї–µ—Б–Њ–Њ–±—А–∞–Ј–љ–Њ—Б—В–Є –Є –њ–Њ–ї–µ–Ј–љ–Њ—Б—В–Є –≤ —Г–њ—А–∞–≤–ї–µ–љ–Є–Є –њ—А–Њ–µ–Ї—В–∞–Љ–Є, —В–µ–Љ –±–Њ–ї–µ–µ —Б—В—А–Њ–Є—В–µ–ї—М–љ—Л–Љ–Є. –Ю–±—К–µ–і–Є–љ–µ–љ–Є–µ —А–∞–Ј–љ–Њ–Љ–µ—В—А–Є—З–љ—Л—Е –њ–∞—А–∞–Љ–µ—В—А–Њ–≤ –љ–∞ –Њ—Б—П—Е –љ–µ –і–∞–µ—В –Ї–∞–Ї–Њ–≥–Њ-—В–Њ –≤–љ—П—В–љ–Њ–≥–Њ –Њ—В–≤–µ—В–∞, –њ–Њ—З–µ–Љ—Г –Є –Ј–∞—З–µ–Љ —В–µ –Є–ї–Є –Є–љ—Л–µ —А–∞–±–Њ—В—Л, –љ–∞–њ—А–Є–Љ–µ—А, –±—Л–ї–Є –Њ—В–љ–µ—Б–µ–љ—Л –Ї –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–Љ—Г –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—О, –∞ –Є—Е —Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ—Б—В–∞–µ—В—Б—П –њ—А–Њ—Б—В–Њ –Ї–Њ–љ—Б—В–∞—В–∞—Ж–Є–Њ–љ–љ—Л–Љ —Д–∞–Ї—В–Њ–Љ. –Я—А–Є–љ—П—В–Є–µ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є—Е —А–µ—И–µ–љ–Є–є –њ–Њ —В–∞–Ї–Є–Љ —А–∞–Ј–љ–Њ–Љ–µ—А–љ—Л–Љ –Ї—Г–±–∞–Љ –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В—Б—П –њ—А–Њ–±–ї–µ–Љ–љ—Л–Љ –Є –љ–µ—Н—Д—Д–µ–Ї—В–Є–≤–љ—Л–Љ. –Ю—В—Б—О–і–∞ –Љ–Њ–ґ–љ–Њ —Б–і–µ–ї–∞—В—М —В–Њ–ї—М–Ї–Њ –Њ–і–Є–љ –≤—Л–≤–Њ–і вАУ —Б–Њ–±–Є—А–∞–љ–Є–µ –і–≤—Г–Љ–µ—А–љ—Л—Е –Љ–∞—В—А–Є—Ж –≤ –Ї—Г–±—Л –љ–µ —В–Њ–ї—М–Ї–Њ –љ–µ –і–∞–µ—В –ї–Њ–≥–Є—З–љ–Њ–≥–Њ —А–µ—И–µ–љ–Є—П, –љ–Њ –Є –Њ—В—З–∞—Б—В–Є –µ—Й–µ –±–Њ–ї—М—И–µ –Ј–∞–њ—Г—В—Л–≤–∞–µ—В –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї–µ–є –≤—Б–µ—Е —Г—А–Њ–≤–љ–µ–є.

¬† ¬† ¬† ¬†¬† –†–∞–Ј—Г–Љ–љ—Л–Љ –њ–µ—А–µ—Е–Њ–і–Њ–Љ –Њ—В –њ–Њ–і–Њ–±–љ–Њ–є —Б–Љ–µ—И–∞–љ–љ–Њ–є —В—А—С—Е–Љ–µ—А–љ–Њ–є —Б—В—А—Г–Ї—В—Г—А—Л —П–≤–ї—П–µ—В—Б—П –њ–µ—А–µ—Е–Њ–і –Ї –Њ–і–љ–Њ—А–∞–Ј–Љ–µ—А–љ—Л–Љ –Њ—Б—П–Љ, –≥–і–µ –Ї–∞–ґ–і–∞—П –Њ—Б—М –Є–Ј–Љ–µ—А—П–µ—В—Б—П —В–Њ–ї—М–Ї–Њ –Њ–і–љ–Є–Љ –њ–∞—А–∞–Љ–µ—В—А–Њ–Љ вАУ –°–Ґ–Ю–Ш–Ь–Ю–°–Ґ–ђ–Ѓ. –°—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–µ –≤—Л—А–∞–≤–љ–Є–≤–∞–љ–Є–µ –Њ—Б–µ–є –њ–Њ–Ј–≤–Њ–ї—П–µ—В –љ–µ —В–Њ–ї—М–Ї–Њ –∞–і–µ–Ї–≤–∞—В–љ–Њ –≤–Њ—Б–њ—А–Є–љ–Є–Љ–∞—В—М —Б—В—А—Г–Ї—В—Г—А–љ–Њ–µ —А–∞–Ј–±–Є–µ–љ–Є–µ, –љ–Њ –Є –і–µ–ї–∞—В—М –≥–ї–∞–≤–љ—Г—О –Ј–∞–і–∞—З—Г –ї–Є—Ж, –њ—А–Є–љ–Є–Љ–∞—О—Й–Є—Е —А–µ—И–µ–љ–Є—П вАУ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞—В—М —Б—В–Њ–Є–Љ–Њ—Б—В—М —Н–ї–µ–Љ–µ–љ—В–Њ–≤ —Б –њ–Њ–Ј–Є—Ж–Є–Є –њ–Њ–ї–µ–Ј–љ–Њ—Б—В–Є –і–ї—П —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ—А–Њ–µ–Ї—В–∞ –≤ –±—Г–і—Г—Й–µ–Љ. –Ф–ї—П —Н—В–Њ–≥–Њ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –њ—А–µ–і–њ–Њ–ї–Њ–ґ–Є—В—М, —З—В–Њ –ї—О–±—Л–µ —Б—В—А—Г–Ї—В—Г—А—Л —А–∞–Ј–±–Є–≤–∞—О—В—Б—П –Є–µ—А–∞—А—Е–Є—З–µ—Б–Ї–Є –љ–µ –њ–Њ —Д–Є–Ј–Є—З–µ—Б–Ї–Є–Љ –Є–ї–Є –Є–љ—Л–Љ –Њ—Б–љ–Њ–≤–∞–љ–Є—П–Љ, –∞ –Є–Љ–µ–љ–љ–Њ вАУ –њ–Њ –Њ—Б–љ–Њ–≤–∞–љ–Є—О —Б—В–Њ–Є–Љ–Њ—Б—В–Є. –Э–∞–њ—А–Є–Љ–µ—А, –µ—Б–ї–Є –Љ—Л –њ—А–µ–і—Б—В–∞–≤–Є–Љ —В—Г –ґ–µ –Ї–ї–∞—Б—Б–Є—З–µ—Б–Ї—Г—О –Љ–∞—В—А–Є—Ж—Г RAM –≤ –≤–Є–і–µ —Б–Њ–Є–Ј–Љ–µ—А–Є–Љ—Л—Е —Б—В—А—Г–Ї—В—Г—А, —В–Њ –Њ–љ–∞ —Б—В–∞–љ–µ—В —Б–Ї–Њ—А–µ–µ –Љ–∞—В—А–Є—Ж–µ–є WBS-OBS, –љ–Њ –і—А—Г–≥–Њ–≥–Њ —В–Є–њ–∞. –Ч–і–µ—Б—М OBS-2 вАУ —Н—В–Њ –≤–∞—А–Є–∞–љ—В PBS, –Ї–Њ—В–Њ—А—Л–є —Д–Њ—А–Љ–∞–ї–Є–Ј–Њ–≤–∞–љ –Ї–∞–Ї OBS-2 вАУ Object Breakdown Structure –Є–ї–Є —Б—В—А—Г–Ї—В—Г—А–∞ —А–∞–Ј–±–Є–µ–љ–Є—П –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ –љ–∞ —В–Є—В—Г–ї—Л, –љ–∞ –Њ—В–і–µ–ї—М–љ—Л–µ –Ј–і–∞–љ–Є—П, —Б–Њ–Њ—А—Г–ґ–µ–љ–Є—П, —Б–Є—Б—В–µ–Љ—Л, –Ї–Њ–Љ–њ–ї–µ–Ї—Б—Л, –≤–љ–µ—И–љ–Є–µ –Є–љ–ґ–µ–љ–µ—А–љ—Л–µ —Б–µ—В–Є –Є –Є–љ—Л–µ —Н–ї–µ–Љ–µ–љ—В—Л –≥–µ–љ–њ–ї–∞–љ–∞. –Ъ—А–µ—Б—В–Є–Ї–∞–Љ–Є –≤ –Ї–≤–∞–і—А–∞—В–Є–Ї–∞—Е –њ–Њ–Ї–∞–Ј–∞–љ—Л —Н–ї–µ–Љ–µ–љ—В—Л —Б—В–Њ–Є–Љ–Њ—Б—В–Є, –Ї–Њ—В–Њ—А—Л–µ –Є–ї–Є –њ—А–Є—Б—Г—В—Б—В–≤—Г—О, –Є–ї–Є –Њ—В—Б—Г—В—Б—В–≤—Г–µ—В –≤ –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–Љ —Н–ї–µ–Љ–µ–љ—В–µ —Б—В—А—Г–Ї—В—Г—А—Л. –Ы–Њ–≥–Є—З–љ–Њ, —З—В–Њ –≤ —В–∞–Ї–Њ–Љ —А–∞–Ј–±–Є–µ–љ–Є–Є —Б—Г–Љ–Љ–∞—А–љ—Л–µ –Є—В–Њ–≥–Њ–≤—Л–µ –Ј–љ–∞—З–µ–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ф–Ю–Ы–Ц–Э–Ђ –С–Ђ–Ґ–ђ –†–Р–Т–Э–Ђ! –Ш–љ—Л–Љ–Є —Б–ї–Њ–≤–∞–Љ–Є, –µ—Б–ї–Є —Г–ґ —Б–Њ–Ј–і–∞–≤–∞—В—М 3D-–Љ–∞—В—А–Є—Ж—Г, —В–Њ –≤—Б–µ –Њ—Б–Є —В–∞–Љ –±—Г–і—Г—В —Б—В–Њ–Є–Љ–Њ—Б—В–љ—Л–µ, –∞ —Б–∞–Љ–∞ –Љ–∞—В—А–Є—Ж–∞ –±—Г–і–µ—В –љ–∞–Ј—Л–≤–∞—В—М—Б—П: 3D-CBS.

¬† ¬† ¬† ¬†¬† –І—В–Њ –і–∞–µ—В —В–∞–Ї–∞—П –Љ–∞—В—А–Є—Ж–∞? –Я—А–µ–Є–Љ—Г—Й–µ—Б—В–≤ –Ј–і–µ—Б—М –Њ—З–µ–≤–Є–і–љ–Њ –±–Њ–ї—М—И–µ, —З–µ–Љ –≤ —А–∞–Ј–љ–Њ–Љ–µ—А–љ—Л—Е –Њ—Б—П—Е (–љ–∞–њ—А–Є–Љ–µ—А, —А–∞–±–Њ—В—Л –Є –Њ—А–≥—Б—В—А—Г–Ї—В—Г—А–∞), –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Б—В–∞–љ–Њ–≤–Є—В—Б—П –Њ—З–µ–≤–Є–і–љ–Њ, —З—В–Њ –Љ–∞—В—А–Є—Ж–∞ –њ–Њ–Ј–≤–Њ–ї—П–µ—В –±–Њ–ї–µ–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ —Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –Ї–Њ–љ—В—А–∞–Ї—В–љ—Г—О –Љ–Њ–і–µ–ї—М, –Ї–∞–Ї —Б —Г—З–µ—В–Њ–Љ —Б–µ—В–µ–≤–Њ–≥–Њ –≥—А–∞—Д–Є–Ї–∞ –њ–Њ –≤—А–µ–Љ–µ–љ–Є, —В–∞–Ї –Є —Б —Г—З–µ—В–Њ–Љ –Ј–∞–≥—А—Г–Ј–Ї–Є –Ї–Њ–љ–Ї—А–µ—В–љ—Л—Е –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї–µ–є –љ–∞ –њ–ї–Њ—Й–∞–і–Ї–µ. –Ш, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, —В–Њ—З–љ–µ–µ –≤–Є–і–µ—В—М –њ–Њ—В—А–µ–±–љ–Њ—Б—В—М –≤ —Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є–Є –Є –Ј–∞–Ї—Г–њ–Ї–∞—Е. –Ґ–µ–њ–µ—А—М, –µ—Б–ї–Є –њ—А–Є–Љ–µ–љ–Є—В—М –њ–Њ–і–Њ–±–љ—Л–є –њ–Њ–і—Е–Њ–і –Ї –і—А—Г–≥–Є–Љ –≤–Є–і–∞–Љ —Б—В—А—Г–Ї—В—Г—А, —Б—В–∞–љ–Њ–≤–Є—В—Б—П –Њ—З–µ–≤–Є–і–љ—Л–Љ, —З—В–Њ –Њ–љ–Є —Б—В–∞–љ–Њ–≤—П—В—Б—П –Ј–і–µ—Б—М –љ–µ –њ—А–Є–Љ–µ–љ–Є–Љ—Л–Љ–Є. –Э–∞–њ—А–Є–Љ–µ—А, –µ—Б–ї–Є –≤—Б—В–∞–≤–Є—В—М —В—А–µ—В—М–µ–є –Њ—Б—М—О —А–Є—Б–Ї–Є, —В–Њ –і–∞–љ–љ–∞—П –Љ–∞—В—А–Є—Ж–∞ –њ—А–Њ—Б—В–Њ —В–µ—А—П–µ—В —Б–Љ—Л—Б–ї, –і–∞–ґ–µ –µ—Б–ї–Є —А–Є—Б–Ї–Є –≤—Л—А–∞–ґ–µ–љ—Л –≤ —Б—В–Њ–Є–Љ–Њ—Б—В–љ—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П—Е. –Ш –µ—Б–ї–Є —Г–ґ –Љ—Л —А–µ—И–Є–ї–Є –љ–∞–є—В–Є —Б–Њ—З–µ—В–∞–µ–Љ—Л–є –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Є–є —Б—А–µ–Ј –њ—А–Њ–µ–Ї—В–∞, —В–Њ –Њ–љ –Љ–Њ–ґ–µ—В –±—Л—В—М, –љ–∞–њ—А–Є–Љ–µ—А, —А–µ—Б—Г—А—Б–љ—Л–є. –Ю—З–µ–≤–Є–і–љ–Њ, —З—В–Њ –њ—А–Є –≤—Л–њ–Њ–ї–љ–µ–љ–Є–Є –Ј–∞–і–∞—З —Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–≥–Њ –Є–љ–ґ–Є–љ–Є—А–Є–љ–≥–∞, –Њ—Б–Њ–±–µ–љ–љ–Њ –≤ —З–∞—Б—В–Є –Њ—Ж–µ–љ–Ї–Є –љ–Њ–≤—Л—Е –њ—А–Њ–µ–Ї—В–Њ–≤ –Є —Ж–µ–ї–µ—Б–Њ–Њ–±—А–∞–Ј–љ–Њ—Б—В–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–є, –≤ BIM-–і–∞–љ–љ—Л—Е –±—Г–і—Г—В –њ–Њ–ї–µ–Ј–љ—Л –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ—Л–µ –Њ—З–Є—Й–µ–љ–љ—Л–µ —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Є–ї–Є –Ј–і–∞–љ–Є–є –Є —Б–Њ–Њ—А—Г–ґ–µ–љ–Є–є, –Є–ї–Є —Б–≤–Њ–і–љ—Л—Е –Ї–Њ–Љ–њ–ї–µ–Ї—В–Њ–≤ –Љ–∞—В–µ—А–Є–∞–ї–Њ–≤. –Р –µ—Б–ї–Є –≤—Л–±—А–∞—В—М –Њ—Б–љ–Њ–≤–љ—Л–µ –Љ–∞—В–µ—А–Є–∞–ї—Л-–њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї–Є, –љ–µ—Б—Г—Й–Є–µ –љ–∞ —Б–µ–±–µ 80-90% –Њ—З–Є—Й–µ–љ–љ–Њ–≥–Њ CAPEX, —В–Њ –њ—А–Њ–≥–љ–Њ–Ј–љ—Л–µ –Њ—Ж–µ–љ–Ї–Є –±—Г–і—Г—В –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ —В–Њ—З–љ—Л–Љ–Є –±–µ–Ј –ї–Є—И–љ–Є—Е —Б–±–Њ—А–Њ–≤ –і–∞–љ–љ—Л—Е. –Ч–і–µ—Б—М —Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–Љ—Г –Є–љ–ґ–µ–љ–µ—А—Г –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ—В—Б—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –≤—Л–±–Њ—А–∞ –љ–∞–Є–ї—Г—З—И–µ–≥–Њ –Љ–µ—В–Њ–і–∞ –Њ—Ж–µ–љ–Ї–Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –љ–Њ–≤–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞: –Є–ї–Є –∞–љ–∞–ї–Њ–≥–Є –≤—Л–±—А–∞—В—М –њ–Њ –Њ–±—К–µ–Љ–∞–Љ –Љ–∞—В–µ—А–Є–∞–ї–Њ–≤, –Є–ї–Є –≤–Ј—П—В—М –∞–љ–∞–ї–Њ–≥–Є —Г–ґ–µ –Ї–Њ–≥–і–∞-—В–Њ —Б—В—А–Њ–Є–≤—И–Є—Е—Б—П –Ј–і–∞–љ–Є–є –Є —Б–Њ–Њ—А—Г–ґ–µ–љ–Є–є –≤ —А–∞–Љ–Ї–∞—Е —А–µ–ї–µ–≤–∞–љ—В–љ–Њ–≥–Њ –і–Њ–њ—Г—Й–µ–љ–Є—П —Г—Б–ї–Њ–≤–Є–є —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–∞ –Є —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Є. –Ш–ї–Є, —З—В–Њ –∞—А—Е–Є–≤–∞–ґ–љ–Њ, –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –Є —В—Г –Є –і—А—Г–≥—Г—О –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ–Њ —А–∞–Ј–љ—Л–Љ —В–Є—В—Г–ї–∞–Љ. –Я–Њ –њ–Њ–ї–љ–Њ—Б—В—М—О –њ–Њ–≤—В–Њ—А—П–µ–Љ—Л–Љ —В–Є—В—Г–ї–∞–Љ, –љ–∞–њ—А–Є–Љ–µ—А вАУ –њ–Њ–ї–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –∞–љ–∞–ї–Њ–≥–∞, –њ–Њ —З–∞—Б—В–Є—З–љ–Њ-–њ—А–Є–Љ–µ–љ–Є–Љ—Л–Љ вАУ —Б—В–Њ–Є–Љ–Њ—Б—В—М –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л—Е —А–µ—Б—Г—А—Б–Њ–≤ –Є –њ–∞–Ї–µ—В–Њ–≤ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П. –Ґ—А–µ—В–Є–є —Б—А–µ–Ј –і–∞–љ–љ–Њ–≥–Њ –Ї—Г–±–∞ вАУ —Н—В–Њ —Б—А–µ–Ј RBS-OBS вАУ –і–∞–µ—В –Њ—З–µ–≤–Є–і–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В–љ—Г—О —А–∞—Б–Ї–ї–∞–і–Ї—Г —А–µ—Б—Г—А—Б–Њ–≤ –њ–Њ —В–Є—В—Г–ї–∞–Љ. –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ –Љ—Л –Є–Љ–µ–µ–Љ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –≤–∞—А—М–Є—А–Њ–≤–∞—В—М —Б—Ж–µ–љ–∞—А–Є–Є –Њ—Ж–µ–љ–Ї–Є –њ—А–Њ—Б—В–Њ –њ–Њ —Д–∞–Ї—В—Г –љ–∞–ї–Є—З–Є—П –Є–ї–Є –Њ—В—Б—Г—В—Б—В–≤–Є—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –Ї–∞–Ї –Њ –њ–Њ–ї–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Њ–±—К–µ–Ї—В–Њ–≤-–∞–љ–∞–ї–Њ–≥–Њ–≤, —В–∞–Ї –Є –Њ–± –Є—Е —А–µ—Б—Г—А—Б–љ–Њ–Љ –љ–∞–њ–Њ–ї–љ–µ–љ–Є–Є –≤ –ї—О–±–Њ–Љ –њ—А–Є–µ–Љ–ї–µ–Љ–Њ–Љ –љ–∞–±–Њ—А–µ.

¬† ¬† ¬† ¬†¬† –Э–Њ –і–ї—П —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ–≥–Њ —Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–≥–Њ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є—П –љ–Њ–≤—Л—Е –њ—А–Њ–µ–Ї—В–Њ–≤ —Н—В–Є—Е –і–∞–љ–љ—Л—Е —П–≤–љ–Њ –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ. –Ю—Б–Њ–±–µ–љ–љ–Њ —Н—В–Њ –Ї–∞—Б–∞–µ—В—Б—П —Б–ї–Њ–ґ–љ—Л—Е –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л—Е –њ—А–µ–і–њ—А–Є—П—В–Є–є —Б –Љ–љ–Њ–≥–Њ—Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л–Љ–Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є–Љ–Є –ї–Є–љ–Є—П–Љ–Є —Б –±–Њ–ї—М—И–Є–Љ —З–Є—Б–ї–Њ–Љ –њ–µ—А–µ–і–µ–ї–Њ–≤ –Є –≤—Б–њ–Њ–Љ–Њ–≥–∞—В–µ–ї—М–љ—Л—Е —Б–µ—А–≤–Є—Б–Њ–≤. –Ю–і–љ–Њ–Ј–љ–∞—З–љ–Њ –Њ—Ж–µ–љ–Є—В—М —В–∞–Ї–Њ–µ –њ—А–µ–і–њ—А–Є—П—В–Є–µ –њ–Њ –љ–µ–Ї–Є–Љ –∞–љ–∞–ї–Њ–≥–∞–Љ –њ—А–Њ—Б—В–Њ –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–Њ –≤ —Б–Є–ї—Г –±–∞–љ–∞–ї—М–љ–Њ–≥–Њ –Є—Е –Њ—В—Б—Г—В—Б—В–≤–Є—П –Є–ї–Є –≤–Њ–Ј—А–∞—Б—В–љ–Њ–≥–Њ –љ–µ—Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є—П. –° –і—А—Г–≥–Њ–є —Б—В–Њ—А–Њ–љ—Л, –Є —А–µ—Б—Г—А—Б–љ—Л–µ –Њ—Ж–µ–љ–Ї–Є –Љ–Њ–≥—Г—В —Г–ґ–µ –љ–µ –Њ—В–≤–µ—З–∞—В—М —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –≤ —Е–Њ–і –Є–і—Г—В –љ–Њ–≤—Л–µ —В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є, –љ–Њ–≤—Л–µ –Љ–∞—В–µ—А–Є–∞–ї—Л –Є –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є–µ, –љ–Њ–≤—Л —В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ–Љ-–Љ–Њ–љ—В–∞–ґ–љ—Л—Е —А–∞–±–Њ—В –Є –њ—Г—Б–Ї–∞. –≠—В–Њ –≥–Њ–≤–Њ—А–Є—В –Њ —В–Њ–Љ, —З—В–Њ —Б—В–Њ–Є–Љ–Њ—Б—В–љ–∞—П 3D-–Љ–∞—В—А–Є—Ж–∞ WBS-OBS-RBS —Г–ґ–µ –љ–µ –і–∞–µ—В –Њ—В–≤–µ—В–∞ –љ–∞ –≤–Њ–њ—А–Њ—Б –Њ –љ–∞–Є–±–Њ–ї–µ–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ—Л—Е –њ—А–Њ–µ–Ї—В–љ—Л—Е —А–µ—И–µ–љ–Є—П—Е.

¬† ¬† ¬† ¬† –Я–Њ–ї–љ–Њ—Ж–µ–љ–љ—Л–є –∞–љ–∞–ї–Є–Ј —Б—В—А–Њ—П—Й–µ–≥–Њ –Њ–±—К–µ–Ї—В–∞ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є, –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ –Њ—В —В–Њ–≥–Њ, —П–≤–ї—П–µ—В—Б—П –Њ–љ –Љ–Њ–љ–Њ–њ—А–Њ–і—Г–Ї—В–Њ–≤—Л–Љ (—В–Њ –µ—Б—В—М –Њ–і–љ–Њ –Ј–і–∞–љ–Є–µ) –Є–ї–Є –Є–Љ–µ–µ—В –±–Њ–ї—М—И–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —А–∞–Ј–љ–Њ–Њ–±—А–∞–Ј–љ—Л—Е –Ј–і–∞–љ–Є–є –Є —Б–Њ–Њ—А—Г–ґ–µ–љ–Є–є, –≤–Њ–Ј–Љ–Њ–ґ–µ–љ –њ—А–Є —А–∞—Б—Б–Љ–Њ—В—А–µ–љ–Є–Є –≤—Б–µ—Е —Б—В–Њ–Є–Љ–Њ—Б—В–љ—Л—Е –∞—Б–њ–µ–Ї—В–Њ–≤ –њ—А–Є –Њ—Ж–µ–љ–Ї–µ —Ж–µ–ї–µ—Б–Њ–Њ–±—А–∞–Ј–љ–Њ—Б—В–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–є. –Ъ—А–∞–є–љ–µ –≤–∞–ґ–љ—Л–Љ –∞—Б–њ–µ–Ї—В–Њ–Љ, –≤ —Н—В–Њ–Љ —Б–≤–µ—В–µ, —П–≤–ї—П–µ—В—Б—П —Б—В–Њ–Є–Љ–Њ—Б—В–љ–∞—П –Њ—Ж–µ–љ–Ї–∞ –Ї–Њ–љ–Ї—А–µ—В–љ—Л—Е —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л—Е —Б–Є—Б—В–µ–Љ –±—Г–і—Г—Й–µ–≥–Њ –Њ–±—К–µ–Ї—В–∞ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є. –Ґ–∞–Ї–∞—П –Њ—Ж–µ–љ–Ї–∞ –њ—А–Њ–≤–Њ–і–Є—В—Б—П –њ–Њ –Љ–µ—В–Њ–і–Њ–ї–Њ–≥–Є–Є –§—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ (–§–°–Р –Є–ї–Є Activity Based Costing, –Р–Т–°), –Ї–Њ—В–Њ—А—Л–є –Љ—Л –Њ–±—Л—З–љ–Њ –∞—Б—Б–Њ—Ж–Є–Є—А—Г–µ–Љ —Б –Њ–і–љ–Є–Љ –Є–Ј –Љ–µ—В–Њ–і–Њ–≤ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В–Є —В–Њ–≤–∞—А–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є–ї–Є —Г—Б–ї—Г–≥–Є, –љ–Њ –љ–µ –Њ–±—К–µ–Ї—В–∞ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є. –§–°–Р-–∞–љ–∞–ї–Є–Ј вАУ —Н—В–Њ –Љ–µ—В–Њ–і –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Є –і—А—Г–≥–Є—Е —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї –Є–Ј–і–µ–ї–Є–є, —Г—Б–ї—Г–≥ –Є –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є, –≤ –Њ—Б–љ–Њ–≤–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ –ї–µ–ґ–Є—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —Д—Г–љ–Ї—Ж–Є–є –Є —А–µ—Б—Г—А—Б–Њ–≤, –Ј–∞–і–µ–є—Б—В–≤–Њ–≤–∞–љ–љ—Л—Е –≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ, –Љ–∞—А–Ї–µ—В–Є–љ–≥–µ, –њ—А–Њ–і–∞–ґ–µ, –і–Њ—Б—В–∞–≤–Ї–µ, —В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–є –њ–Њ–і–і–µ—А–ґ–Ї–µ, –Њ–Ї–∞–Ј–∞–љ–Є–Є —Г—Б–ї—Г–≥, –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–Є –Ї–ї–Є–µ–љ—В–Њ–≤, –∞ —В–∞–Ї–ґ–µ –≤ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–Є –Ї–∞—З–µ—Б—В–≤–∞. –Я—А–Є —Н—В–Њ–Љ –Љ—Л —З–∞—Б—В–Њ –Ј–∞–±—Л–≤–∞–µ–Љ, —З—В–Њ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М –њ—А–Њ–і—Г–Ї—Ж–Є–Є, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –њ–Њ—Б—З–Є—В–∞–љ–љ–Њ–є –њ–Њ—Б—А–µ–і—Б—В–≤–Њ–Љ –Р–Т–°-–Ї–Њ—Б—В–Є–љ–≥–∞, –і–Њ–ї–ґ–љ–∞ –≤–Ї–ї—О—З–∞—В—М –Є –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є–Њ–љ–љ—Г—О –і–Њ–ї—О —В–µ—Е –∞–Ї—В–Є–≤–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –њ—А–Є–љ—П–ї–Є —Г—З–∞—Б—В–Є–µ –≤ –µ—С —Б–Њ–Ј–і–∞–љ–Є–Є. –Р —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ —Б—В–Њ–Є–Љ–Њ—Б—В—М —В–∞–Ї–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є (–љ–∞–њ—А–Є–Љ–µ—А, —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є–Є) –±—Г–і–µ—В –≤–Ї–ї—О—З–∞—В—М —Б—Г–Љ–Љ—Г (CAPEX+OPEX)–љ–∞ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Г—О —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–≥–Њ –њ—А–Њ–і—Г–Ї—В–∞. –Ш–Љ–µ–љ–љ–Њ —Б —Н—В–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є, —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –њ—А–Њ–µ–Ї—В–∞ –љ–∞—З–Є–љ–∞–µ—В –Є–≥—А–∞—В—М –≤–∞–ґ–љ—Г—О —А–Њ–ї—М –≤ —Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–є –Њ—Ж–µ–љ–Ї–µ: –Љ—Л –і–Њ–ї–ґ–љ—Л —В–Њ—З–љ–Њ –њ–Њ–љ–Є–Љ–∞—В—М –Ї–∞–Ї–Њ–є –≤–Ї–ї–∞–і –≤ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –њ—А–Њ–і—Г–Ї—В–∞ –≤–љ–Њ—Б–Є—В –Ї–Њ–љ–Ї—А–µ—В–љ—Л–є —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л–є –∞–Ї—В–Є–≤, —В.–µ. —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ—Б—В—М —А–µ—Б—Г—А—Б–Њ–≤, –њ–Њ—В—А–∞—З–µ–љ–љ—Л—Е –љ–∞ —Б–Њ–Ј–і–∞–љ–Є–µ –Є —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Њ–љ–љ—Г—О –њ—А–Є–≥–Њ–і–љ–Њ—Б—В—М –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–≥–Њ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–≥–Њ –±–ї–Њ–Ї–∞. –Ш–Љ–µ–љ–љ–Њ –њ–Њ—Н—В–Њ–Љ—Г –§–°–Р-–∞–љ–∞–ї–Є–Ј —З–∞—Б—В–Њ –љ–∞–Ј—Л–≤–∞—О—В –Љ–µ—В–Њ–і–Њ–Љ —Б–Є—Б—В–µ–Љ–љ–Њ–≥–Њ –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є—П —Д—Г–љ–Ї—Ж–Є–є –Њ–±—К–µ–Ї—В–∞ —Б —Ж–µ–ї—М—О –њ–Њ–Є—Б–Ї–∞ –±–∞–ї–∞–љ—Б–∞ –Љ–µ–ґ–і—Г —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М—О –Є –њ–Њ–ї–µ–Ј–љ–Њ—Б—В—М—О.

¬† ¬† ¬† ¬†¬† –Я—А–Є–Љ–µ—А –Ј–і–µ—Б—М –Љ–Њ–ґ–µ—В —Б–∞–Љ—Л–є –њ—А–Њ—Б—В–Њ–є. –Х—Б–ї–Є –Љ—Л –Ј–љ–∞–µ–Љ, —З—В–Њ –љ–∞–Љ –љ–µ–Њ–±—Е–Њ–і–Є–Љ –і–ї—П –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –њ—А–Њ–і—Г–Ї—Ж–Є–Є —Б–ґ–∞—В—Л–є –≤–Њ–Ј–і—Г—Е, –Ї–Њ—В–Њ—А—Л–є —В—А–µ–±—Г–µ—В—Б—П —А–∞–Ј–ї–Є—З–љ—Л—Е —Ж–µ—Е–∞—Е, –љ–Њ –љ–µ –≤–Њ –≤—Б–µ—Е –Ј–і–∞–љ–Є—П—Е, —В–Њ –љ–∞–Љ –љ–∞–і–Њ –њ—А–Є–љ—П—В—М —А–µ—И–µ–љ–Є–µ –Є–ї–Є –Њ –µ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ –≤ –Ј–∞–≤–Њ–і—Б–Ї–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е, –ї–Є–±–Њ –Њ –µ–≥–Њ –Ј–∞–Ї—Г–њ–Ї–Є —Г –њ–Њ—Б—В–∞–≤—Й–Є–Ї–Њ–≤ –Є–Ј –≤–љ–µ—И–љ–Є—Е —Г—Б—В–∞–љ–Њ–≤–Њ–Ї. –°—А–∞–≤–љ–Є—В—М —Н—В–Є –і–≤–∞ —Б—Ж–µ–љ–∞—А–Є—П –Љ–Њ–ґ–љ–Њ —В–Њ–ї—М–Ї–Њ –µ—Б–ї–Є –Љ—Л —З–µ—В–Ї–Њ –Њ—Б–Њ–Ј–љ–∞–µ–Љ —А–µ–∞–ї—М–љ—Г—О —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М –Ї—Г–±–∞ —Б–ґ–∞—В–Њ–≥–Њ –≤–Њ–Ј–і—Г—Е–∞ –љ—Г–ґ–љ–Њ–≥–Њ –Ї–∞—З–µ—Б—В–≤–∞ –њ—А–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–Љ –Ґ–£ –і–∞–≤–ї–µ–љ–Є–Є. –Ф–ї—П —Н—В–Њ–≥–Њ –Љ—Л –∞–љ–∞–ї–Є–Ј–Є—А—Г–µ–Љ –≤—Б–µ –Ї–∞–њ–Є—В–∞–ї—М–љ—Л–µ –Ј–∞—В—А–∞—В—Л –љ–∞ —Б–Њ–Ј–і–∞–љ–Є–µ —Б–Є—Б—В–µ–Љ—Л –≥–µ–љ–µ—А–∞—Ж–Є–Є, –њ–Њ–і–∞—З–Є –Є —Г—В–Є–ї–Є–Ј–∞—Ж–Є–Є —Б–ґ–∞—В–Њ–≥–Њ –≤–Њ–Ј–і—Г—Е–∞ –њ–Њ –≤—Б–µ–Љ –њ–Њ—В—А–µ–±–Є—В–µ–ї—П–Љ (—Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л–є CAPEX), –Њ—Ж–µ–љ–Є–≤–∞–µ–Љ –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л–µ –Є–Ј–і–µ—А–ґ–Ї–Є –љ–∞ –µ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ (—Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л–є –Ю–†–Х–•) –Є, –Є—Б—Е–Њ–і—П –Є–Ј —Б—А–Њ–Ї–∞ —А–∞–±–Њ—В—Л —Г—Б—В–∞–љ–Њ–≤–Ї–Є –Є —Б–Є—Б—В–µ–Љ—Л –≤ —Ж–µ–ї–Њ–Љ, –µ—С –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–є –Є –Љ–Є–љ–Є–Љ–∞–ї—М–љ–Њ–є –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М–љ–Њ—Б—В–Є, –Њ—Ж–µ–љ–Є–≤–∞–µ–Љ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М –Ї—Г–±–∞ —Б–ґ–∞—В–Њ–≥–Њ –≤–Њ–Ј–і—Г—Е–∞ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞. –Т–µ—А–Њ—П—В–љ–Њ, —Н—В–Њ –±—Г–і–µ—В –Њ—З–µ–љ—М –і–Њ—А–Њ–≥–Њ–є –Ї—Г–± –≤–Њ–Ј–і—Г—Е–∞ (–љ–µ –Њ—З–µ–љ—М —З–∞—Б—В–Њ –Њ–љ –љ—Г–ґ–µ–љ), –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –Ј–∞–Ї—Г–њ–Ї–Њ–є —В–∞–Ї–Њ–≥–Њ –≤–Њ–Ј–і—Г—Е–∞ —Г —Б–Њ—Б–µ–і–љ–µ–≥–Њ –њ—А–µ–і–њ—А–Є—П—В–Є—П, –≥–і–µ –Њ–љ —В—А–µ–±—Г–µ—В—Б—П –њ–Њ—Б—В–Њ—П–љ–љ–Њ.

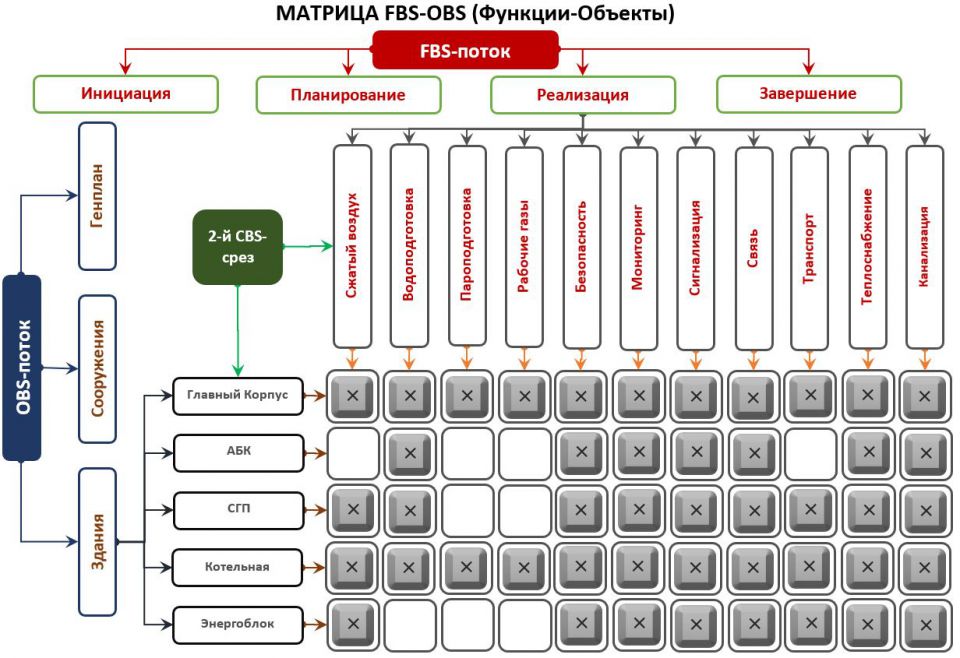

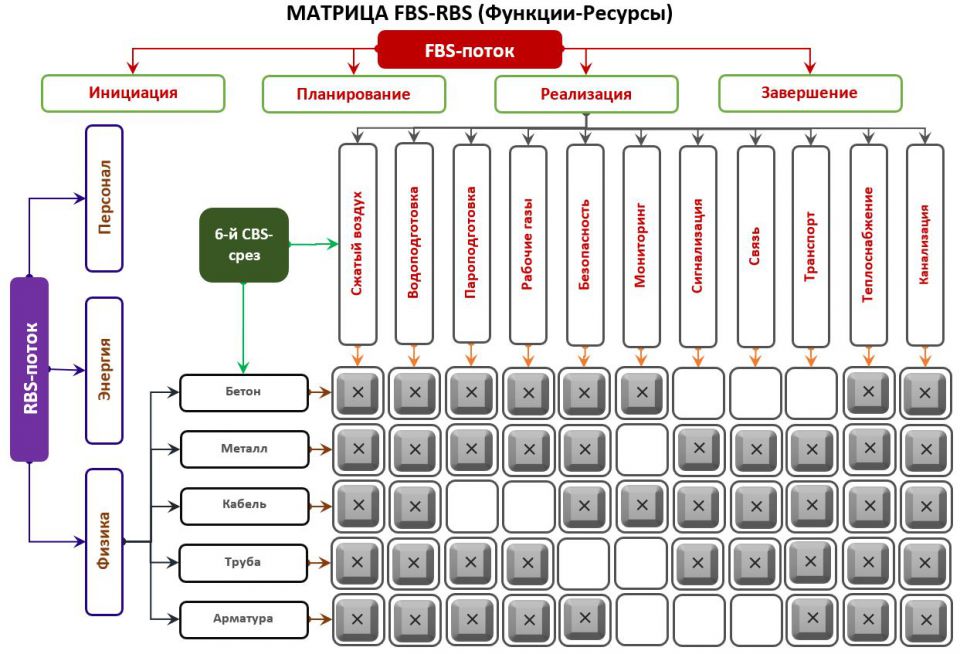

¬† ¬† ¬† ¬†¬† –§—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–є –∞–љ–∞–ї–Є–Ј вАУ —Н—В–Њ –±–Њ–ї—М—И–µ —З–µ–Љ –њ—А–Њ—Б—В–Њ –Љ–µ—В–Њ–і –Њ—Ж–µ–љ–Ї–Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є, —Н—В–Њ —В–µ—Е–љ–Њ–ї–Њ–≥–Є—П, –њ–Њ–Ј–≤–Њ–ї—П—О—Й–∞—П –Њ—Ж–µ–љ–Є—В—М —А–µ–∞–ї—М–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –њ—А–Њ–і—Г–Ї—В–∞ –Є–ї–Є —Г—Б–ї—Г–≥–Є –±–µ–Ј–Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –Ї –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–є —Б—В—А—Г–Ї—В—Г—А–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є. –Ъ–∞–Ї –њ—А—П–Љ—Л–µ, —В–∞–Ї –Є –Ї–Њ—Б–≤–µ–љ–љ—Л–µ —А–∞—Б—Е–Њ–і—Л —А–∞—Б–њ—А–µ–і–µ–ї—П—О—В—Б—П –њ–Њ –њ—А–Њ–і—Г–Ї—В–∞–Љ –Є —Г—Б–ї—Г–≥–∞–Љ –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В –Њ–±—К–µ–Љ–∞ —А–µ—Б—Г—А—Б–Њ–≤, —В—А–µ–±—Г–µ–Љ—Л—Е –љ–∞ –Ї–∞–ґ–і–Њ–Љ –Є–Ј —Н—В–∞–њ–Њ–≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞. –Ф–µ–є—Б—В–≤–Є—П, –њ—А–Њ–Є–Ј–≤–Њ–і–Є–Љ—Л–µ –љ–∞ —Н—В–Є—Е —Н—В–∞–њ–∞—Е, –≤ –Ї–Њ–љ—В–µ–Ї—Б—В–µ –Љ–µ—В–Њ–і–∞ –§–°–Р –Є –љ–∞–Ј—Л–≤–∞—О—В—Б—П —Д—Г–љ–Ї—Ж–Є—П–Љ–Є (Activities), –∞ –Ї–Њ–љ–µ—З–љ–∞—П —Ж–µ–ї—М —Б–Њ—Б—В–Њ–Є—В –≤ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–Є –њ—А–∞–≤–Є–ї—М–љ–Њ–≥–Њ —А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є—П —Б—А–µ–і—Б—В–≤, –≤—Л–і–µ–ї—П–µ–Љ—Л—Е –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ –њ—А–Њ–і—Г–Ї—Ж–Є–Є –Є–ї–Є –Њ–Ї–∞–Ј–∞–љ–Є–µ —Г—Б–ї—Г–≥, –њ–Њ –њ—А—П–Љ—Л–Љ –Є –Ї–Њ—Б–≤–µ–љ–љ—Л–Љ –Є–Ј–і–µ—А–ґ–Ї–∞–Љ. –≠—В–Њ –њ–Њ–Ј–≤–Њ–ї—П–µ—В –љ–∞–Є–±–Њ–ї–µ–µ —А–µ–∞–ї–Є—Б—В–Є—З–љ–Њ –Њ—Ж–µ–љ–Є–≤–∞—В—М —А–∞—Б—Е–Њ–і—Л –Ї–Њ–Љ–њ–∞–љ–Є–Є. –Ш–Љ–µ–љ–љ–Њ –њ–Њ—Н—В–Њ–Љ—Г –Є–Љ–µ–µ—В —Б–Љ—Л—Б–ї –≥–Њ–≤–Њ—А–Є—В—М –Њ —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–Є –љ–∞—И–µ–є —Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–є 3D-–Љ–∞—В—А–Є—Ж—Л –≤ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ—Б—В–љ—Г—О –Љ–∞—В—А–Є—Ж—Г, –Є–Љ–µ—О—Й—Г—О –Њ—Б—М —Б FBS-CAPEX (Functional Breakdown Structure).

¬† ¬† ¬† ¬†¬† –Ш–љ—Л–Љ–Є —Б–ї–Њ–≤–∞–Љ–Є, –Љ—Л —Б–Њ–Ј–і–∞–µ–Љ –љ–Њ–≤—Г—О –Є–µ—А–∞—А—Е–Є—З–µ—Б–Ї—Г—О —Б—В—А—Г–Ї—В—Г—А—Г –љ–∞ –Њ—Б–љ–Њ–≤–µ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ –±—Г–і—Г—Й–µ–≥–Њ –Њ–±—К–µ–Ї—В–∞ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є –њ–Њ–і –∞–±–±—А–µ–≤–Є–∞—В—Г—А–Њ–є FBS (Functional Breakdown Structure)–Є–ї–Є –§—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–∞—П –°—В—А—Г–Ї—В—Г—А–∞ –Ј–∞—В—А–∞—В. –Я—А–µ–і–њ–Њ–ї–∞–≥–∞—П, —З—В–Њ —Н—В–Њ –µ—Й–µ –Њ–і–љ–∞ –≤–∞–ґ–љ–∞—П –Є–µ—А–∞—А—Е–Є—З–µ—Б–Ї–∞—П —Б—В—А—Г–Ї—В—Г—А–∞, –Ї–Њ—В–Њ—А–∞—П —Д–Є–Ї—Б–Є—А—Г–µ—В —Б—В–Њ–Є–Љ–Њ—Б—В—М —Н–ї–µ–Љ–µ–љ—В–Њ–≤ –њ—А–Њ–µ–Ї—В–∞ –њ–Њ –Ї–∞–ґ–і–Њ–є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ–Њ–є —Д—Г–љ–Ї—Ж–Є–Є, –≤—Л–і–µ–ї–µ–љ–Є–µ –Ї–Њ—В–Њ—А–Њ–є –Є–Љ–µ–µ—В —Б–≤–Њ—О —Ж–µ–ї–µ—Б–Њ–Њ–±—А–∞–Ј–љ–Њ—Б—В—М –Є –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї—Г—О –Њ–±–Њ—Б–Њ–±–ї–µ–љ–љ–Њ—Б—В—М. –Я—А–Є–Љ–µ—А—Л —В–∞–Ї–Є—Е —Д—Г–љ–Ї—Ж–Є–є –Љ–Њ–≥—Г—В –±—Л—В—М —Б–∞–Љ—Л–µ —А–∞–Ј–љ–Њ–Њ–±—А–∞–Ј–љ—Л–µ –Є, –≤ –Њ–±—Й–µ–Љ —Б–ї—Г—З–∞–µ, –Њ–љ–Є –Љ–Њ–≥—Г—В –Њ—Е–≤–∞—В—Л–≤–∞—В—М —Б–Њ–≤–µ—А—И–µ–љ–љ–Њ —А–∞–Ј–љ—Л–є –љ–∞–±–Њ—А –Ј–і–∞–љ–Є–є –Є —Б–Њ–Њ—А—Г–ґ–µ–љ–Є–є. –Ф–ї—П –њ—А–Њ–≤–µ–і–µ–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–≥–Њ –≤—Л—А–∞–≤–љ–Є–≤–∞–љ–Є—П –Њ–±—Л—З–љ–Њ —Д–Њ—А–Љ–Є—А—Г–µ—В—Б—П –Є–ї–Є —А–µ–∞–ї—М–љ–∞—П —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–∞—П —Д—Г–љ–Ї—Ж–Є—П¬†(—В–µ—Е–љ–Њ–ї–Њ–≥–Є—П –Њ—Б–љ–Њ–≤–љ–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞), –≤ –Ї–Њ—В–Њ—А—Г—О –≤—Е–Њ–і—П—В –≤—Б–µ –њ—А–Њ—З–Є–µ —Н–ї–µ–Љ–µ–љ—В—Л —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–∞ –Є —А–µ—Б—Г—А—Б—Л, –љ–µ –≤–Њ—И–µ–і—И–Є–µ –≤ –Ї–Њ–љ–Ї—А–µ—В–љ—Л–µ —Д—Г–љ–Ї—Ж–Є–Є. –Ш–ї–Є –љ–Њ–Љ–Є–љ–∞–ї—М–љ–∞—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ-—Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–∞—П —Д—Г–љ–Ї—Ж–Є—П, –љ–∞–њ—А–Є–Љ–µ—А, –і–ї—П –љ–µ–њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л—Е –њ—А–Њ–µ–Ї—В–Њ–≤, –Ї–Њ—В–Њ—А–∞—П –Њ–±—К–µ–і–Є–љ—П–µ—В –≤ —Б–µ–±–µ –≤—Б–µ –њ—А–Њ—З–Є–µ –Ј–∞—В—А–∞—В—Л. –Ф–ї—П –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л—Е –њ—А–µ–і–њ—А–Є—П—В–Є–є, —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–∞—П —Д—Г–љ–Ї—Ж–Є—П –≤ –њ—А–Є–љ—Ж–Є–њ–µ –Љ–Њ–ґ–µ—В —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М—Б—П –Ї–∞–Ї —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–∞—П, –∞ –Љ–Њ–ґ–µ—В –Є –Ї–∞–Ї –Є–љ—В–µ–≥—А–∞–ї—М–љ–∞—П, –≤ –Ї–Њ—В–Њ—А—Г—О –≤—Е–Њ–і—П –Є —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л–µ –Ј–∞–і–∞—З–Є, –Є —Б–µ—В–Є —Б–≤—П–Ј–Є –Є –Є–љ—Л–µ —Г–њ—А–∞–≤–ї–µ–љ—З–µ—Б–Ї–Є–µ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л–µ —А–µ—Б—Г—А—Б—Л.

¬† ¬† ¬† ¬†¬† –Т –ї—О–±–Њ–Љ —Б–ї—Г—З–∞–µ, –Њ—Ж–µ–љ–Є–≤ —А–µ–∞–ї—М–љ—Л–µ –Ї–∞–њ–Є—В–∞–ї—М–љ—Л–µ –Ј–∞—В—А–∞—В—Л –Ї–Њ–љ–Ї—А–µ—В–љ—Л—Е –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л—Е —Д—Г–љ–Ї—Ж–Є–є, –Љ—Л —Б–Љ–Њ–ґ–µ–Љ –љ–µ —В–Њ–ї—М–Ї–Њ —Б—А–∞–≤–љ–Є—В—М –Є—Е —Б—В—А–Њ–Є—В–µ–ї—М–љ—Г—О (CAPEX) –Є–ї–Є –њ–Њ–ї–љ—Г—О (CAPEX+OPEX) —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М, –љ–Њ –Є –Ї–Њ–љ–µ—З–љ—Г—О —Ж–µ–љ—Г –і–ї—П –Њ—В–њ—Г—Б–Ї–∞ –љ–∞ —Б—В–Њ—А–Њ–љ—Г, —З—В–Њ —В–∞–Ї–ґ–µ –≤–ї–Є—П–µ—В –љ–∞ –њ—А–Є–љ—П—В–Є–µ —А–µ—И–µ–љ–Є—П –Њ —Б–Њ–Ј–і–∞–љ–Є–Є —В–Њ–є –Є–ї–Є –Є–љ–Њ–є —Д—Г–љ–Ї—Ж–Є–Є. –Ю—Б–≤–Њ–±–Њ–і–Є–≤ –≤—Б—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –±—Г–і—Г—Й–µ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –Њ—В —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л—Е –≥—А—Г–њ–њ, –Љ—Л —Б–Љ–Њ–ґ–µ–Љ –Њ—Ж–µ–љ–Є—В—М –Є —Б—А–∞–≤–љ–Є—В—М —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М –Њ—Б–љ–Њ–≤–љ–Њ–≥–Њ —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ —Б —Г—З–µ—В–Њ–Љ –Ї–Њ—Б–≤–µ–љ–љ—Л—Е –Є–Ј–і–µ—А–ґ–µ–Ї, –Ї–Њ—В–Њ—А—Г—О —Г–ґ–µ —А–µ–∞–ї—М–љ–Њ –Љ–Њ–ґ–љ–Њ —Б—А–∞–≤–љ–Є–≤–∞—В—М —Б –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л–Љ–Є –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—П–Љ–Є –Є–ї–Є —Б—Г–±—Б—В–Є—В—Г—В–∞–Љ–Є –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —А—Л–љ–Њ—З–љ—Л—Е —Ж–µ–љ –љ–∞ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Г—О –њ—А–Њ–і—Г–Ї—Ж–Є—О –Є–ї–Є —Г—Б–ї—Г–≥–Є, –љ–∞–њ—А–Є–Љ–µ—А, –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ –Њ—В –∞—Г—В—Б–Њ—А—Б–µ—А–Њ–≤.

¬† ¬† ¬† ¬†¬† –° –њ–Њ–Ј–Є—Ж–Є–Є –Њ—Ж–µ–љ–Ї–Є —Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–є 3D-–Љ–Њ–і–µ–ї–Є –±—Г–і—Г—Й–µ–≥–Њ –Њ–±—К–µ–Ї—В–∞ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є, —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –і–µ–Ї–Њ–Љ–њ–Њ–Ј–Є—Ж–Є–Є –Љ–Њ–ґ–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П –Ї–∞–Ї –≤–Ј–∞–Љ–µ–љ WBS –Є —Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –Ї—Г–±–Є—З–µ—Б–Ї–Є–є —Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–є –±–ї–Њ–Ї —В–Є–њ–∞ FBS вАУ OBS-2 вАУ RBS-1. –Ш–ї–Є –Ј–∞–Љ–µ–љ–Є—В—М –Є–љ–Њ–є –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Є–є —Б—А–µ–Ј, –љ–∞–њ—А–Є–Љ–µ—А, —Г–±—А–∞—В—М –∞–љ–∞–ї–Є–Ј –њ–Њ –Ј–і–∞–љ–Є—П–Љ –Є —Б–Њ–Њ—А—Г–ґ–µ–љ–Є—П –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞, –њ—А–Њ—Б—В–Њ –≤ —Б–Є–ї—Г —В–Њ–≥–Њ, —З—В–Њ —Б—В—А–Њ–Є—В—Б—П –Њ–і–Є–љ–Њ—З–љ–Њ–µ –Ј–і–∞–љ–Є–µ. –Ф–∞–ґ–µ –Њ–і–Є–љ–Њ—З–љ–Њ–µ –Ј–і–∞–љ–Є–µ –Є–Љ–µ–µ—В —А–∞–±–Њ—В—Л –њ–Њ –±–ї–∞–≥–Њ—Г—Б—В—А–Њ–є—Б—В–≤—Г, –њ–Њ–і–≤–Њ–і—Г –≤–љ–µ—И–љ–Є—Е –Є–љ–ґ–µ–љ–µ—А–љ—Л—Е —Б–µ—В–µ–є, —Г—Б—В—А–Њ–є—Б—В–≤—Г –і–Њ—А–Њ–≥ –Є –≤–љ–µ—И–љ–µ–є –Ј–∞—Й–Є—В—Л –Є —В.–њ., —В–Њ –µ—Б—В—М –љ–∞–±–Њ—А –Њ—В–і–µ–ї—М–љ—Л—Е –Њ–±—К–µ–Ї—В–Њ–≤ –њ—А–Є—Б—Г—В—Б—В–≤—Г–µ—В, –љ–Њ –Њ–љ –њ—А–Є–≤—П–Ј–∞–љ –Ї –Њ–і–љ–Њ–Љ—Г –Ј–і–∞–љ–Є—О. –Ґ–Њ–≥–і–∞ —Б—В–Њ–Є–Љ–Њ—Б—В–љ–∞—П –Љ–Њ–і–µ–ї—М –±—Г–і–µ—В –Є–Љ–µ—В—М —Д–Њ—А–Љ–∞—В FBS вАУ WBS вАУ RBS-1, –Ї–Њ—В–Њ—А–∞—П –і–∞–µ—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –∞–љ–∞–ї–Є–Ј–∞ –Є —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П –Ї–Њ–љ—В—А–∞–Ї—В–љ—Л—Е –≥—А—Г–њ–њ–Є—А–Њ–≤–Њ–Ї –њ–Њ –≤–Є–і–∞–Љ —А–∞–±–Њ—В –Є —А–µ—Б—Г—А—Б–∞–Љ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–µ —Б —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л–Љ–Є –Ј–∞–і–∞—З–∞–Љ–Є. –Ю—З–µ–≤–Є–і–љ–Њ, —З—В–Њ —Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–µ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є–µ —Д—Г–љ–Ї—Ж–Є–є —Б—В–∞–љ–Њ–≤–Є—В—Б—П –≤–∞–ґ–љ–Њ–є —З–∞—Б—В—М –њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Є—П –Ї–∞–Ї –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞, —В–∞–Ї –Є –Є–љ—Л—Е –Ї—А—Г–њ–љ—Л—Е –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–љ—Л—Е –њ—А–Њ–µ–Ї—В–Њ–≤, –Њ—Б–Њ–±–µ–љ–љ–Њ —В–∞–Ї–Є—Е, –Ї–Њ—В–Њ—А—Л–µ –≤—Б–µ–≥–і–∞ –Є–Љ–µ—О—В –∞—Г—В—Б–Њ—А—Б–Є–љ–≥–Њ–≤—Г—О –∞–ї—М—В–µ—А–љ–∞—В–Є–≤—Г. –С–Њ–ї–µ–µ —В–Њ–≥–Њ, —В–∞–Ї–Є–µ –њ—А–Њ–µ–Ї—В—Л –і–Њ–ї–ґ–љ—Л –Є –Њ–±—П–Ј–∞–љ—Л –≥–µ–љ–µ—А–Є—А–Њ–≤–∞—В—М —В–∞–Ї—Г—О –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї—Г—О –∞–ї—М—В–µ—А–љ–∞—В–Є–≤—Г –≤ –Љ–µ—Б—В–∞—Е –ї–Њ–Ї–∞–ї–Є–Ј–∞—Ж–Є–Є –Ї—А—Г–њ–љ—Л—Е –њ—А–Њ–µ–Ї—В–Њ–≤.

¬† ¬† ¬† ¬†¬† –Ъ–∞–ґ–і—Л–є –Њ—В–і–µ–ї—М–љ—Л–є –Ї—Г–±–Є–Ї –≤ —В–∞–Ї–Њ–є —В—А–µ—Е–Љ–µ—А–љ–Њ–є –Ї–Њ–љ—Б—В—А—Г–Ї—Ж–Є–Є –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є —Г–љ–Є–Ї–∞–ї—М–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В–љ—Г—О –µ–і–Є–љ–Є—Ж—Г, –Ї–Њ—В–Њ—А–∞—П –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ —Б–Њ–і–µ—А–ґ–Є—В –Ї–Њ–і—Л —А–µ—Б—Г—А—Б–∞, –Њ–±—К–µ–Ї—В–∞ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є, —А–∞–±–Њ—В—Л –Є —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–є –≥—А—Г–њ–њ–Є—А–Њ–≤–Ї–Є. –Ю—В–љ–µ—Б—В–Є —В–∞–Ї—Г—О –µ–і–Є–љ–Є—Ж—Г –Ї –Ї–Њ–љ—В—А–∞–Ї—В—Г –Є–ї–Є –Є–љ–Њ–Љ—Г –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–Њ–Љ—Г –і–µ–ї–µ–љ–Є—О –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ, –љ–Њ —В–Њ–ї—М–Ї–Њ –њ–Њ—Б–ї–µ –љ–∞–њ–Њ–ї–љ–µ–љ–Є—П —Н—В–Є—Е —Ж–µ–љ –Є–љ–і–µ–Ї—Б–љ—Л–Љ–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П–Љ–Є, —Б–Њ–Ј–і–∞–љ–љ—Л–Љ–Є –≤ —А–∞–Љ–Ї–∞—Е –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞. –Т –љ–∞–±–Њ—А —Н—В–Є—Е –Є–љ–і–µ–Ї—Б–Њ–≤ –≤—Е–Њ–і–Є—В, –Ї–∞–Ї –Є –њ–µ—А–µ—А–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ –њ—А–Є–±—Л–ї–Є –њ—А–Њ–µ–Ї—В–∞ –Љ–µ–ґ–і—Г –≤—Б–µ–Љ–Є —Г—З–∞—Б—В–љ–Є–Ї–∞–Љ–Є, –∞ —В–∞–Ї–ґ–µ –Њ—Ж–µ–љ–Ї–∞ –Є –њ–Њ–Ї—А—Л—В–Є–µ —А–Є—Б–Ї–Њ–≤ –≤ —А–∞–Љ–Ї–∞—Е –њ–ї–∞–љ–∞ —Г–њ—А–∞–≤–ї–µ–љ–Є—П —А–Є—Б–Ї–∞–Љ–Є. –Ш–Љ–µ–љ–љ–Њ –Ј–і–µ—Б—М –њ–Њ—П–≤–ї—П–µ—В—Б—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М –Њ—Ж–µ–љ–Ї–Є —А–Є—Б–Ї–Њ–≤ –Ї–Њ–љ–Ї—А–µ—В–љ—Л—Е —Д—Г–љ–Ї—Ж–Є–є, –љ–∞–њ—А–Є–Љ–µ—А, –Њ—Б—В–∞–љ–Њ–≤–Ї–∞ –ї–Є–љ–Є–Є –њ–Њ–і–∞—З–Є –≤–Њ–Ј–і—Г—Е–∞ –Є–ї–Є –Є–љ–Њ–є —Н–љ–µ—А–≥–Њ—Б—А–µ–і—Л. –Т –ї—О–±–Њ–Љ —Б–ї—Г—З–∞–µ, –Є–Љ–µ–љ–љ–Њ —В–∞–Ї–Є–µ —Б—В–Њ–Є–Љ–Њ—Б—В–љ—Л–µ –±–ї–Њ–Ї–Є —П–≤–ї—П—О—В—Б—П —Б–Њ—Б—В–∞–≤–ї—П—О—Й–Є–Љ–Є —Н–ї–µ–Љ–µ–љ—В–∞–Љ–Є —В–Њ–≥–Њ –Є–ї–Є –Є–љ–Њ–≥–Њ –Ї–Њ–љ—В—А–∞–Ї—В–∞ –Є —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П –µ–≥–Њ –њ—А–µ–і–µ–ї—М–љ–Њ–є –Є–ї–Є —Ж–µ–ї–µ–≤–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –і–ї—П –њ—А–Њ–≤–µ–і–µ–љ–Є—П —В–Њ—А–≥–Њ–≤. –†–∞–Ј—Г–Љ–µ–µ—В—Б—П, –Љ—Л –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ–Љ, —З—В–Њ –Ї–∞–ґ–і—Л–є —Н–ї–µ–Љ–µ–љ—В —Б—В–Њ–Є–Љ–Њ—Б—В–Є –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М –і–ї—П –Ч–∞–Ї–∞–Ј—З–Є–Ї–∞, –њ–Њ—В–Њ–Љ—Г –њ–Њ–Є—Б–Ї –Њ–њ—В–Є–Љ–∞–ї—М–љ–Њ–≥–Њ –Ї–Њ–љ—В—А–∞–Ї—В–∞ –Љ–Њ–ґ–µ—В —Б—В—А–Њ–Є—В—М—Б—П –љ–µ —В–Њ–ї—М–Ї–Њ –љ–∞ –Њ—Б–љ–Њ–≤–µ –≥—А–∞—Д–Є–Ї–∞ –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П —А–∞–±–Њ—В, –њ—А–Њ–µ–Ї—В–Є—А–Њ–≤–∞–љ–Є—П –Є –њ–Њ—Б—В–∞–≤–Њ–Ї, –љ–Њ –Є –љ–∞ –Њ—Б–љ–Њ–≤–µ –Ї–Њ–Љ–њ–µ–љ—Б–∞—Ж–Є–Њ–љ–љ—Л—Е –±–∞–ї–∞–љ—Б–Њ–≤ —Ж–µ–љ—Л –Ї–Њ–љ—В—А–∞–Ї—В–∞, –Ї–Њ–≥–і–∞ –Ј–∞—В—А–∞—В—Л –љ–∞ –Љ–Њ–±–Є–ї–Є–Ј–∞—Ж–Є—О –≤ –Њ–і–љ–Њ–Љ –Њ–±—К–µ–Љ–µ —А–∞–±–Њ—В –Љ–Њ–≥—Г—В –±—Л—В—М –Ї–Њ–Љ–њ–µ–љ—Б–Є—А–Њ–≤–∞–љ—Л –њ–Њ—Б–ї–µ–і—Г—О—Й–Є–Љ–Є –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–Љ–Є —Б–Њ–≥–ї–∞—И–µ–љ–Є—П–Љ–Є –Є –Њ–±—К–µ–Љ–∞–Љ–Є, –љ–µ –≤–Ї–ї—О—З–∞—О—Й–Є–Љ–Є —Н—В–Є –Ј–∞—В—А–∞—В—Л. –Ш —В–∞–Ї–Є—Е –њ—А–Є–Љ–µ—А–Њ–≤ —Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–≥–Њ –Љ–Њ–і–µ–ї–Є—А–Њ–≤–∞–љ–Є—П –Љ–Њ–ґ–љ–Њ –њ—А–Є–≤–µ—Б—В–Є –Љ–љ–Њ–≥–Њ.¬†

¬† ¬† ¬† ¬†¬† –° –і—А—Г–≥–Њ–є —Б—В–Њ—А–Њ–љ—Л, —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–Є–Ј–∞—Ж–Є—П –≤–ї–Є—П–µ—В –љ–∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—О –њ—Г—Б–Ї–∞ –Є –њ–Њ–Њ—З–µ—А–µ–і–љ–Њ–≥–Њ –≤–≤–Њ–і–∞ –≤ —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є—О —В–µ—Е –Є–ї–Є –Є–љ—Л—Е –Ј–і–∞–љ–Є–є –Є —Б–Њ–Њ—А—Г–ґ–µ–љ–Є–є, –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л—Е –і–ї—П –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ–Њ–≥–Њ –њ—Г—Б–Ї–∞. –Ю—З–µ–љ—М —З–∞—Б—В–Њ –±—Л–≤–∞–µ—В —В–∞–Ї, —З—В–Њ –љ–µ–Ї–Њ—В–Њ—А–Њ–µ —Б—В—А–Њ–µ–љ–Є–µ –±—Г–і–µ—В —Б–і–∞–≤–∞—В—М—Б—П –Љ–љ–Њ–≥–Њ –њ–Њ–Ј–ґ–µ, —З–µ–Љ –≤–Ї–ї—О—З–µ–љ–љ–∞—П –≤ –µ–≥–Њ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–∞—П —Б–Є—Б—В–µ–Љ–∞, –Њ—Е–≤–∞—В—Л–≤–∞—О—Й–∞—П –≤—Б—С –њ—А–µ–і–њ—А–Є—П—В–Є–µ. –Р –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Н—В–∞ –ґ–µ —Б–Є—Б—В–µ–Љ–∞ —В—А–µ–±—Г–µ—В—Б—П –і–ї—П –њ—А–Њ–Љ–µ–ґ—Г—В–Њ—З–љ–Њ–≥–Њ –њ—Г—Б–Ї–∞ –Є–ї–Є –Є—Б–њ—Л—В–∞–љ–Є–є, —В–Њ –Є –≤—Б–µ —Н—В–Њ –Ј–і–∞–љ–Є–µ –њ—А–Є–і–µ—В—Б—П —Б—В—А–Њ–Є—В—М —А–∞–љ—М—И–µ –Њ–±—Л—З–љ–Њ–≥–Њ. –Ы–Є–±–Њ –њ—А–Є–љ–Є–Љ–∞—В—М —А–µ—И–µ–љ–Є–µ –Њ —Б–Њ–Ј–і–∞–љ–Є–Є –≤—А–µ–Љ–µ–љ–љ—Л—Е —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ—Л—Е —Б–Њ–Њ—А—Г–ґ–µ–љ–Є–є –Є —Б–µ—В–µ–є, –Ї–Њ—В–Њ—А—Л–µ –њ–Њ–Ј–≤–Њ–ї—П—В –њ—А–Њ–≤–µ—Б—В–Є –Є—Б–њ—Л—В–∞–љ–Є—П –±–µ–Ј —Г–њ–Њ–Љ—П–љ—Г—В–Њ–≥–Њ –Ј–і–∞–љ–Є—П. –Р —Н—В–Њ —Г–ґ–µ —А–µ—И–µ–љ–Є–µ –Њ —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Є –Њ —А–Є—Б–Ї–∞—Е, –∞ —В–∞–Ї–ґ–µ –Є –Њ–± –Њ–±—К–µ–Љ–∞—Е –Ї–Њ–љ—В—А–∞–Ї—В–∞, –≤—Л–љ–Њ—Б–Є–Љ–Њ–≥–Њ –љ–∞ –Ї–Њ–љ–Ї—Г—А—Б.

¬† ¬† ¬† ¬†¬† –Э–∞–Ї–Њ–љ–µ—Ж, –µ—Б–ї–Є –≤–µ—А–љ—Г—В—М—Б—П –Ї –≤–Њ–њ—А–Њ—Б—Г —Г–њ—А–∞–≤–ї–µ–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В—М—О –љ–∞ –≤—Б–µ—Е —Н—В–∞–њ–∞—Е –ґ–Є–Ј–љ–µ–љ–љ–Њ–≥–Њ —Ж–Є–Ї–ї–∞ –њ—А–Њ–µ–Ї—В–∞, –Љ–Њ–ґ–љ–Њ –Ї–Њ–љ—Б—В–∞—В–Є—А–Њ–≤–∞—В—М, —З—В–Њ –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–љ–∞—П –Љ–Њ–і–µ–ї—М FBS –Є–ї–Є –§—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–є —Б—В—А—Г–Ї—В—Г—А—Л —Б—В–Њ–Є–Љ–Њ—Б—В–Є –љ–∞–Љ –Ї–∞–ґ–µ—В—Б—П –∞–±—Б–Њ–ї—О—В–љ–Њ —А–∞–±–Њ—В–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ–є –Є –њ—А–Є–Љ–µ–љ–Є–Љ–Њ–є –і–ї—П –∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є–Є –Є –Њ—Ж–Є—Д—А–Њ–≤–Ї–Є –Ј–∞–і–∞—З —Г–њ—А–∞–≤–ї–µ–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В—М—О, –∞ –љ–µ —В–Њ–ї—М–Ї–Њ —Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–≥–Њ –Є–љ–ґ–Є–љ–Є—А–Є–љ–≥–∞. –Ь—Л —Г–ґ–µ –њ—А–µ–і–ї–Њ–ґ–Є–ї–Є –Љ–µ—В–Њ–і–Є–Ї—Г —Н–Ї—Б–њ—А–µ—Б—Б-–∞–љ–∞–ї–Є–Ј–∞ —В–µ–Ї—Г—Й–µ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –ї—О–±–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ –Є—Б—Е–Њ–і—П –Є–Ј —Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–≥–Њ —Н–ї–µ–Љ–µ–љ—В–∞ –љ–∞ —Б–≤–Њ–µ–Љ —Н—В–∞–њ–µ. –Т —Б–ї—Г—З–∞–µ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л—Е –Ї–Њ–ї–µ–±–∞–љ–Є–є —Б—В–Њ–Є–Љ–Њ—Б—В–Є –Љ–Њ–ґ–љ–Њ –њ—А–Є–љ–Є–Љ–∞—В—М –Ї–Њ—А—А–µ–Ї—В–Є—А—Г—О—Й–Є–µ —А–µ—И–µ–љ–Є—П –љ–µ —В–Њ–ї—М–Ї–Њ –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є —В–Њ–≥–Њ –Є–ї–Є –Є–љ–Њ–≥–Њ –Ј–і–∞–љ–Є—П –Є–ї–Є —Б–Њ–Њ—А—Г–ґ–µ–љ–Є—П, –∞ –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–є —Б–Є—Б—В–µ–Љ—Л, –љ–∞–њ—А–Є–Љ–µ—А, –њ—А–Њ—Б—В–Њ –Ј–∞–Љ–µ–љ–Є–≤ –µ—С —Ж–µ–ї–Є–Ї–Њ–Љ –љ–∞ –±–Њ–ї–µ–µ –і–µ—И–µ–≤—Г—О –∞–ї—М—В–µ—А–љ–∞—В–Є–≤—Г. –≠—В–Њ –Љ–Њ–ґ–µ—В –±—Л—В—М –Є –њ—А–Њ—Б—В–Њ –Њ—В–Ї–∞–Ј –Њ—В —Ж–µ–ї–Њ–є —Б–Є—Б—В–µ–Љ—Л –Є, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, —Г–Љ–µ–љ—М—И–µ–љ–Є–µ –Њ–±—К–µ–Љ–Њ–≤ —Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ-–Љ–Њ–љ—В–∞–ґ–љ—Л—Е —А–∞–±–Њ—В. –Ґ–∞–Ї –Є–ї–Є –Є–љ–∞—З–µ, —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ вАУ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–є –Є–љ—Б—В—А—Г–Љ–µ–љ—В —Г–њ—А–∞–≤–ї–µ–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В—М—О –±—Г–і—Г—Й–µ–≥–Њ –Њ–±—К–µ–Ї—В–∞ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є.

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є (0)