┬а ┬а ┬а ┬а лЮлИ л┤л╗ЛЈ л║лЙл│лЙ лйлх ЛЂлхл║ЛђлхЛѓ, ЛЄЛѓлЙ лЙл┐лхЛђл░ЛєлИлЙлйлйЛІл╣ л░лйл░л╗лИли л▓ л┤лхЛЈЛѓлхл╗ЛїлйлЙЛЂЛѓлИ л╗Лјл▒лЙл│лЙ л║лЙл╝л╝лхЛђЛЄлхЛЂл║лЙл│лЙ л┐Лђлхл┤л┐ЛђлИЛЈЛѓлИЛЈ ЛЈл▓л╗ЛЈлхЛѓЛЂЛЈ л┐лЙл╗лхлилйЛІл╝, л░ лИлйлЙл│л┤л░ лИ лЙЛЄлхлйЛї л┤лхл╣ЛЂЛѓл▓лхлйлйЛІл╝ лИлйЛЂЛѓЛђЛЃл╝лхлйЛѓлЙл╝ лЙл┐лхЛђл░ЛєлИлЙлйлйлЙл│лЙ л╝лхлйлхл┤лХл╝лхлйЛѓл░, лйл░л┐Лђл░л▓л╗лхлйлйЛІл╝ лйл░ л┐лЙл▓ЛІЛѕлхлйлИлх ЛЇЛёЛёлхл║ЛѓлИл▓лйлЙЛЂЛѓлИ лИ ЛђлхлиЛЃл╗ЛїЛѓл░ЛѓлИл▓лйлЙЛЂЛѓлИ л▒лИлилйлхЛЂл░. лћл╗ЛЈ л┐Лђлхл┤л┐ЛђлИЛЈЛѓлИл╣ лўлйл▓лхЛЂЛѓлИЛєлИлЙлйлйлЙ-лАЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙл│лЙ лЉлИлилйлхЛЂл░ (л┤л░л╗лхлх РђЊ лўлАлЉ), Лѓл░л║лЙл╣ л┐лЙл┤ЛЁлЙл┤ Лѓл░л║лХлх ЛЈл▓л╗ЛЈлхЛѓЛЂЛЈ л┐лЙл╗лхлилйЛІл╝, лйлЙ л┤лЙл╗лХлхлй ЛЃЛЄлИЛѓЛІл▓л░ЛѓЛї л▓ЛЂлх ЛЂл┐лхЛєлИЛёлИл║ЛЃ л┐ЛђлЙлхл║ЛѓлйлЙ-лЙЛђлИлхлйЛѓлИЛђлЙл▓л░лйлйлЙл╣ л┤лхЛЈЛѓлхл╗ЛїлйлЙЛЂЛѓлИ л║лЙл╝л┐л░лйлИл╣ лЙЛѓЛђл░ЛЂл╗лИ, л▓лЙ-л┐лхЛђл▓ЛІЛЁ, л░ л▓лЙ-л▓ЛѓлЙЛђЛІЛЁ РђЊ л┐ЛђлЙЛёлхЛЂЛЂлИлЙлйл░л╗ЛїлйЛЃЛј лИ лйлИЛѕлхл▓ЛЃЛј ЛЂл┐лхЛєлИЛёлИл║ЛЃ л║лЙлйл║ЛђлхЛѓлйлЙл╣ л║лЙл╝л┐л░лйлИлИ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙл│лЙ ЛЂлхл║ЛѓлЙЛђл░. лАЛђл░лиЛЃ лЙЛѓл╝лхЛѓлИл╝ ЛѓлЙ, ЛЄЛѓлЙ лЪЛђлЙлхл║ЛѓлйлЙ-лЙЛђлИлхлйЛѓлИЛђлЙл▓л░лйлйл░ЛЈ л┤лхЛЈЛѓлхл╗ЛїлйлЙЛЂЛѓЛїРђЊ ЛЇЛѓлЙ Лѓл░л║л░ЛЈ л║лЙл╝л╝лхЛђЛЄлхЛЂл║л░ЛЈ лИл╗лИ л┐Лђлхл┤л┐ЛђлИлйлИл╝л░Лѓлхл╗ЛїЛЂл║л░ЛЈ л┤лхЛЈЛѓлхл╗ЛїлйлЙЛЂЛѓЛї, ЛЂл▓лЙл┤лйЛІл╣ ЛёлИлйл░лйЛЂлЙл▓ЛІл╣ ЛђлхлиЛЃл╗ЛїЛѓл░Лѓ л║лЙЛѓлЙЛђлЙл╣ лйл░л┐ЛђЛЈл╝ЛЃЛј лил░л▓лИЛЂлИЛѓ лЙЛѓ ЛЇл║лЙлйлЙл╝лИЛЄлхЛЂл║лЙл╣ ЛђлхлиЛЃл╗ЛїЛѓл░ЛѓлИл▓лйлЙЛЂЛѓлИ ЛЃл┐Лђл░л▓л╗лхлйлИЛЈ л║л░лХл┤ЛІл╝ л║лЙлйл║ЛђлхЛѓлйЛІл╝ л┐ЛђлЙлхл║ЛѓлЙл╝. лћл╗ЛЈ ЛѓлЙл│лЙ, ЛЄЛѓлЙл▒ЛІ лйл░л╣ЛѓлИ ЛЇЛѓлИ ЛЂл┐лхЛєлИЛёлИЛЄлхЛЂл║лИлх лЙЛЂлЙл▒лхлйлйлЙЛЂЛѓлИ л┐ЛђлЙлхл║ЛѓлйлЙ-лЙЛђлИлхлйЛѓлИЛђлЙл▓л░лйлйЛІЛЁ л▒лИлилйлхЛЂлЙл▓, л┤л░л▓л░л╣Лѓлх лйл░ЛЄлйлхл╝ ЛЂ Лђл░ЛЂЛЂл╝лЙЛѓЛђлхлйлИЛЈ л║л╗л░ЛЂЛЂлИЛЄлхЛЂл║лИЛЁ л┐лЙл┤ЛЁлЙл┤лЙл▓ лЙл┐лхЛђл░ЛєлИлЙлйлйлЙл│лЙ л╝лхлйлхл┤лХл╝лхлйЛѓл░ л┤л╗ЛЈ л┐ЛђлЙЛєлхЛЂЛЂлйлЙл│лЙ л▒лИлилйлхЛЂл░.┬а┬а

┬а ┬а ┬а ┬а┬а лћл╗ЛЈ л┐ЛђлЙЛєлхЛЂЛЂлйлЙ-лЙЛђлИлхлйЛѓлИЛђлЙл▓л░лйлйлЙл│лЙ л▒лИлилйлхЛЂл░ лЙл▒ЛІЛЄлйлЙ Лђл░ЛЂЛЂл╝л░ЛѓЛђлИл▓л░лхЛѓЛЂЛЈ л▓л░ЛђлИл░лйЛѓЛІ л┐ЛђлИл╝лхлйлхлйлИЛЈ ЛѓлхЛЁ лИл╗лИ лИлйЛІЛЁ л╝лхЛѓлЙл┤лЙл▓ ЛёлЙЛђл╝лИЛђлЙл▓л░лйлИЛЈ ЛЂлхл▒лхЛЂЛѓлЙлИл╝лЙЛЂЛѓлИ л┐ЛђлЙлИлил▓лхл┤лхлйлйлЙл╣ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ лИ ЛЃл┐Лђл░л▓л╗лхлйлИЛЈ лил░ЛѓЛђл░Лѓл░л╝лИ л▓ ЛЂлЙЛЂЛѓл░л▓лх ЛЂлхл▒лхЛЂЛѓлЙлИл╝лЙЛЂЛѓлИ л▓ Лєлхл╗ЛЈЛЁ л┐лЙл▓ЛІЛѕлхлйлИЛЈ л╗лИл║л▓лИл┤лйлЙЛЂЛѓлИ лИ ЛђлхлйЛѓл░л▒лхл╗ЛїлйлЙЛЂЛѓлИ Лѓлхл║ЛЃЛЅлИЛЁ лЙл┐лхЛђл░ЛєлИл╣. лћл▓л░ ЛѓЛђл░л┤лИЛєлИлЙлйлйЛІЛЁ ЛЂл┐лЙЛЂлЙл▒л░ ЛЃЛЄлхЛѓл░ лил░ЛѓЛђл░Лѓ, ЛЂ л║лЙЛѓлЙЛђЛІЛЁ л║лЙл│л┤л░-ЛѓлЙ лИ лйл░ЛЄл░л╗ЛЂЛЈ, ЛЂлЙл▒ЛЂЛѓл▓лхлйлйлЙ, лЙл┐лхЛђл░ЛєлИлЙлйлйЛІл╣ л░лйл░л╗лИли лИлил▓лхЛЂЛѓлйЛІ л║л░л║ л╝лхЛѓлЙл┤ ЛёлЙЛђл╝лИЛђлЙл▓л░лйлИЛЈ л┐лЙл╗лйлЙл╣ ЛЂлхл▒лхЛЂЛѓлЙлИл╝лЙЛЂЛѓлИ лИ л╝лхЛѓлЙл┤ ЛЃЛЄлхЛѓл░ л┐лЙ л┐лхЛђлхл╝лхлйлйЛІл╝ лИлил┤лхЛђлХл║л░л╝.

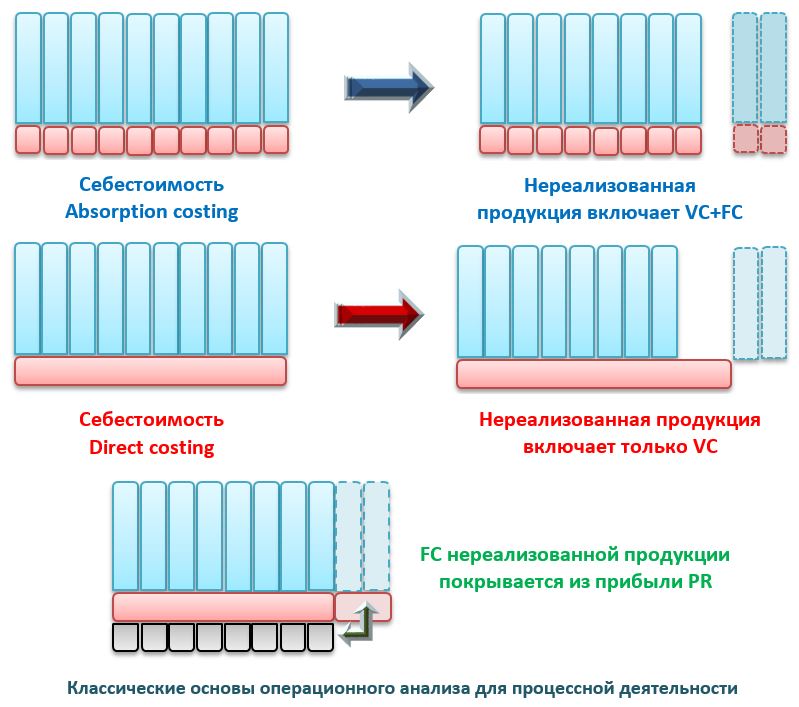

┬а ┬а ┬а ┬а┬а лњ ЛЂлЙлЙЛѓл▓лхЛѓЛЂЛѓл▓лИлх ЛЂ л╝лхЛѓлЙл┤лЙл╝ ЛёлЙЛђл╝лИЛђлЙл▓л░лйлИЛЈ л┐лЙл╗лйлЙл╣ ЛЂлхл▒лхЛЂЛѓлЙлИл╝лЙЛЂЛѓлИ (Absorption Costing) л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ лЙЛѓлйлЙЛЂЛЈЛѓЛЂЛЈ л┐ЛђлЙл┐лЙЛђЛєлИлЙлйл░л╗ЛїлйлЙ лйл░ ЛЂлхл▒лхЛЂЛѓлЙлИл╝лЙЛЂЛѓЛї лхл┤лИлйлИЛєЛІ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ л▓ л┤лЙл▒л░л▓л╗лхлйлИлх л║ л┐ЛђЛЈл╝ЛІл╝ (л┐лхЛђлхл╝лхлйлйЛІл╝) лил░ЛѓЛђл░Лѓл░л╝, Лѓ.лх. ┬Фл┐лЙл│л╗лЙЛЅл░ЛјЛѓЛЂЛЈ┬╗ л┐лЙл╗лйлЙЛЂЛѓЛїЛј. лал░лиЛЃл╝лхлхЛѓЛЂЛЈ, Лѓл░л║лИлх лил░ЛѓЛђл░ЛѓЛІ лйлхл╗ЛїлиЛЈ ЛЂЛЄлИЛѓл░ЛѓЛї лИл┤лхл░л╗ЛїлйлЙ ┬Фл┐лЙЛЂЛѓлЙЛЈлйлйЛІл╝лИ┬╗, ЛЄл░ЛЅлх л▓ЛЂлхл│лЙ лИли ЛЂЛЄлИЛѓл░ЛјЛѓ ЛЃЛЂл╗лЙл▓лйлЙ-л┐лЙЛЂЛѓлЙЛЈлйлйЛІл╝лИ, Лѓ.л║. лЙлйлИ ┬Фл║л▓л░лйЛѓлЙл▓лЙ┬╗ Лѓл░л║лХлх л╝лхлйЛЈЛјЛѓЛЂЛЈ л▓ лил░л▓лИЛЂлИл╝лЙЛЂЛѓлИ лЙЛѓ лЙл▒Лілхл╝л░ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓л░. лЉлЙл╗лхлх ЛѓлЙл│лЙ, л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ ЛЂлЙл┤лхЛђлХл░ЛѓЛї ЛѓЛђлИ л║лЙл╝л┐лЙлйлхлйЛѓЛІ: лЙл▒ЛЅлхЛєлхЛЁлЙл▓ЛІлх лИл╗лИ лЙл▒ЛЅлхл┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓лхлйлйЛІлх Лђл░ЛЂЛЁлЙл┤ЛІ, л░л┤л╝лИлйлИЛЂЛѓЛђл░ЛѓлИл▓лйлЙ-ЛЁлЙлиЛЈл╣ЛЂЛѓл▓лхлйлйЛІлх лИ л║лЙл╝л╝лхЛђЛЄлхЛЂл║лЙ-л╗лЙл│лИЛЂЛѓлИЛЄлхЛЂл║лИлх Лђл░ЛЂЛЁлЙл┤ЛІ, л║лЙЛѓлЙЛђЛІлх л╝лЙл│ЛЃЛѓ л▒ЛІЛѓЛї лИ л┐лхЛђлхл╝лхлйлйЛІл╝лИ. лЪлЙЛѓлЙл╝ЛЃ лйл░л┤лЙ ЛѓлЙЛЄлйлЙ л┐лЙлйлИл╝л░ЛѓЛї, ЛЄЛѓлЙ л▓л║л╗ЛјЛЄл░лхЛѓЛЂЛЈ л▓ л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ лИл╝лхлйлйлЙ л┤л╗ЛЈ л▓л░Лѕлхл│лЙ л┐Лђлхл┤л┐ЛђлИЛЈЛѓлИЛЈ. лЮлЙ л▓ л╝л░ЛЂЛѕЛѓл░л▒лх л┐Лђлхл┤л┐ЛђлИЛЈЛѓлИЛЈ лИЛЁ л╝лЙлХлйлЙ ЛЃЛЄлИЛѓЛІл▓л░ЛѓЛї, л║л░л║ л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх. лЮл░л║л╗л░л┤лйЛІлх лИл╗лИ л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх Лђл░ЛЂЛЁлЙл┤ЛІ л▓лЙ л╝лйлЙл│лИЛЁ ЛЂлЙл▓Лђлхл╝лхлйлйЛІЛЁ л▓лИл┤л░ЛЁ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓л░ л╝лЙл│ЛЃЛѓ лЙЛЄлхлйЛї ЛЂлИл╗ЛїлйлЙ л▓л░ЛђЛїлИЛђлЙл▓л░ЛѓЛїЛЂЛЈ, л░ л┐лЙ ЛЇЛѓлЙл╣ л┐ЛђлИЛЄлИлйлх л┐Лђл░л▓лИл╗ЛїлйлЙлх лИЛЁ лЙЛѓлйлхЛЂлхлйлИлх лйл░ лхл┤лИлйлИЛєЛІ Лђл░ЛЂл┐Лђлхл┤лхл╗лхлйлИЛЈ лил░ЛѓЛђл░Лѓ л┐Лђлхл┤ЛЂЛѓл░л▓л╗ЛЈлхЛѓ лйлхЛѓЛђлИл▓лИл░л╗ЛїлйЛЃЛј лил░л┤л░ЛЄЛЃ л┤л╗ЛЈ ЛЇл║лЙлйлЙл╝лИЛЂЛѓлЙл▓ лИл╗лИ ЛЂл┐лхЛєлИл░л╗лИЛЂЛѓлЙл▓ л┐лЙ ЛЃл┐Лђл░л▓л╗лхлйЛЄлхЛЂл║лЙл╝ЛЃ ЛЃЛЄлхЛѓЛЃ.

┬а ┬а ┬а ┬а┬а лўл╝лхлйлйлЙ ЛѓлЙл│л┤л░, л║лЙл│л┤л░ лЙЛєлхлйл║л░ ЛЂлхл▒лхЛЂЛѓлЙлИл╝лЙЛЂЛѓлИ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓л░ л╝лхЛѓлЙл┤лЙл╝ л┐лЙл│л╗лЙЛЅлхлйлИЛЈ л▓ЛЂлхЛЁ лил░ЛѓЛђл░Лѓ л┐ЛђлИл▓лхл╗л░ л║ лйлхлЙл┐Лђл░л▓л┤л░лйлйлЙл╝ЛЃ ЛђлЙЛЂЛѓЛЃ ЛЂЛѓлЙлИл╝лЙЛЂЛѓлИ лйлхЛђлхл░л╗лИлилЙл▓л░лйлйлЙл╣ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ лИ л┐лЙЛЈл▓лИл╗ЛЂЛЈ л╝лхЛѓлЙл┤ лЙЛєлхлйл║лИ ЛѓлЙл╗Лїл║лЙ ЛЄлхЛђлхли л┐ЛђЛЈл╝ЛІлх (Лѓ.лх. л┐лхЛђлхл╝лхлйлйЛІлх) лил░ЛѓЛђл░ЛѓЛІ. лљ л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лйл░л║л╗л░л┤лйЛІлх Лђл░ЛЂЛЁлЙл┤ЛІ ЛЂл┐лИЛЂЛІл▓л░л╗лИЛЂЛї л▓ л┐лЙл╗лйлЙл╝ лЙл▒Лілхл╝лх л▓ ЛѓлЙл╝ лЙЛѓЛЄлхЛѓлйлЙл╝ л┐лхЛђлИлЙл┤лх, л║лЙл│л┤л░ лЙлйлИ л▓лЙлилйлИл║л╗лИ лИ ЛѓлЙл╗Лїл║лЙ лйл░ лЙл▒ЛіЛЉл╝ Лђлхл░л╗лИлилЙл▓л░лйлйлЙл╣ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ. лўл╝лхлйлйлЙ Лѓл░л║л░ЛЈ л┐Лђл░л║ЛѓлИл║л░ л▓ л│лЙл┤ЛІ л▓лхл╗лИл║лЙл╣ л░л╝лхЛђлИл║л░лйЛЂл║лЙл╣ л┤лхл┐ЛђлхЛЂЛЂлИлИ л┐лЙлил▓лЙл╗лИл╗л░, л▓лЙ-л┐лхЛђл▓ЛІЛЁ, ЛЂлйлИлилИЛѓЛї л┐л╗л░ЛѓлхлХлИ л┐лЙ лйл░л╗лЙл│л░л╝, л▓лЙ-л▓ЛѓлЙЛђЛІЛЁ РђЊ ЛЂлйлИлилИЛѓЛї ЛЂЛѓлЙлИл╝лЙЛЂЛѓЛї лЙЛЂЛѓл░Лѓл║лЙл▓ лИ л┐ЛђлЙл┤л░л▓л░ЛѓЛї лИЛЁ л▓ л┤л░л╗Лїлйлхл╣Лѕлхл╝ л┐лЙ л▒лЙл╗лхлх лйлИлил║лЙл╣ Лєлхлйлх. лГЛѓлЙЛѓ л╝лхЛѓлЙл┤ л┐лЙл╗ЛЃЛЄлИл╗ лйл░лил▓л░лйлИлх Direct-costing, лИ лЙлй, л▓ лЙЛѓл╗лИЛЄлИлх лЙЛѓ л╝лхЛѓлЙл┤л░ ЛёлЙЛђл╝лИЛђлЙл▓л░лйлИЛЈ л┐лЙл╗лйлЙл╣ ЛЂлхл▒лхЛЂЛѓлЙлИл╝лЙЛЂЛѓлИ, л┐Лђлхл┤л┐лЙл╗л░л│л░лхЛѓ лЙЛѓлйлхЛЂлхлйлИлх лйл░ л┐ЛђлЙл┤ЛЃл║Лѓ (ЛЃЛЂл╗ЛЃл│ЛЃ) ЛѓлЙл╗Лїл║лЙ л┐лхЛђлхл╝лхлйлйЛІЛЁ лил░ЛѓЛђл░Лѓ, л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лХлх лил░ЛѓЛђл░ЛѓЛІ л┐лЙл╗лйлЙЛЂЛѓЛїЛј ЛЂл┐лИЛЂЛІл▓л░ЛјЛѓЛЂЛЈ лил░ ЛЂЛЄлхЛѓ л┐ЛђлИл▒ЛІл╗лИ лЙЛѓЛЄлхЛѓлйлЙл│лЙ л┐лхЛђлИлЙл┤л░.┬а┬а

┬а ┬а ┬а ┬а┬а лџл░л║ л▓лИл┤лйлЙ лИли ЛЃлХлх Лђл░лйлхлх л┐Лђлхл┤ЛЂЛѓл░л▓л╗лхлйлйлЙл│лЙ л▓ЛІЛѕлх ЛђлИЛЂЛЃлйл║л░, л┐Лђл░л▓лИл╗ЛїлйлЙлх лЙЛѓлйлхЛЂлхлйлИлх л┐лЙЛЂЛѓлЙЛЈлйлйЛІЛЁ лил░ЛѓЛђл░Лѓ лйл░ ЛЂлхл▒лхЛЂЛѓлЙлИл╝лЙЛЂЛѓЛї лхл┤лИлйЛІ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ л┐лЙлил▓лЙл╗ЛЈлхЛѓ ЛЂл┐лхЛєлИл░л╗лИЛЂЛѓл░л╝ ЛЃл┐Лђл░л▓л╗лхлйЛЄлхЛЂл║лЙл│лЙ ЛЃЛЄлхЛѓл░ л▓ЛІЛЈл▓лИЛѓЛї лйлхлЙл▒ЛЁлЙл┤лИл╝ЛЃЛј л▒л░лиЛЃ лИ л┐Лђл░л▓лИл╗ЛїлйлЙ Лђл░ЛЂл┐Лђлхл┤лхл╗лИЛѓЛї лил░ЛѓЛђл░ЛѓЛІ л▓ лЙЛѓлйлЙЛѕлхлйлИлИ ЛЂлЙлил┤л░лйлйлЙл│лЙ л┐ЛђлЙл┤ЛЃл║Лѓл░, л░ Лѓл░л║лХлх л▓ Лђл░лиЛђлхлилх л║л░лХл┤лЙл│лЙ лИли л▓лИл┤лЙл▓ л┤лхЛЈЛѓлхл╗ЛїлйлЙЛЂЛѓлИ лИ л┐лЙл┤Лђл░лил┤лхл╗лхлйлИл╣. лџЛђлЙл╝лх ЛѓлЙл│лЙ, ЛЇЛѓлЙ л┐лЙлил▓лЙл╗ЛЈлхЛѓ л║лЙлйЛѓЛђлЙл╗лИЛђлЙл▓л░ЛѓЛї ЛЃЛђлЙл▓лхлйЛї лйл░л║л╗л░л┤лйЛІЛЁ Лђл░ЛЂЛЁлЙл┤лЙл▓ л┤л╗ЛЈ л║л░лХл┤лЙл│лЙ л▓лИл┤л░ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ л▓ лил░л▓лИЛЂлИл╝лЙЛЂЛѓлИ лЙЛѓ ЛЂЛѓЛђл░Лѓлхл│лИлИ Лђл░л▒лЙЛѓЛІ лйл░ ЛђЛІлйл║лх: лйл░ ЛЂЛѓл░ЛђЛѓлх, л║лЙл│л┤л░ л┐ЛђлЙл┤л░лХлИ лйлхл▓лхл╗лИл║лИ РђЊ ЛЃл┤лхЛѕлхл▓лИЛѓЛї, л▓ л░л║ЛѓлИл▓лйлЙл╣ Лёл░лилх, л║лЙл│л┤л░ л┐ЛђлЙл┤л░лХлИ лил░л║ЛђЛІл▓л░ЛјЛѓЛЂЛЈ ЛЂл┐ЛђлЙЛЂлЙл╝ РђЊ лйл░Лђл░ЛЂЛѓлИЛѓЛї ЛЂлхл▒лхЛЂЛѓлЙлИл╝лЙЛЂЛѓЛї. лњ Лѓл░л║лЙл╝ ЛЂл╗ЛЃЛЄл░лх ЛЂлхл▒лхЛЂЛѓлЙлИл╝лЙЛЂЛѓЛї л▒ЛЃл┤лхЛѓ лил░л▓лИЛЂлхЛѓЛї лЙЛѓ л▓ЛІл▒лЙЛђл░ л▒л░лиЛІ, лйл░ лЙЛЂлйлЙл▓л░лйлИлИ л║лЙЛѓлЙЛђлЙл╣ л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ л▒ЛІл╗лИ лЙЛѓлйлхЛЂлхлйЛІ лйл░ лЙл▒Лілхл╝ Лђлхл░л╗лИлилЙл▓л░лйлйлЙл╣ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ л┐лЙ л▓лИл┤л░л╝ лйлЙл╝лхлйл║л╗л░ЛѓЛЃЛђЛІ.

┬а ┬а ┬а ┬а┬а лњ Лєлхл╗ЛЈЛЁ л┐лЙлйЛЈЛѓлИл╣лйлЙл│лЙ л▓ЛІЛђл░л▓лйлИл▓л░лйлИЛЈ л▓ЛЂлхл│лЙ л┤л░л╗Лїлйлхл╣Лѕлхл│лЙ л┐ЛђлЙЛєлхЛЂЛЂл░ лЙл▒ЛЂЛЃлХл┤лхлйлИЛЈ, л┤л░л▓л░л╣Лѓлх л┐лхЛђлхЛЄлИЛЂл╗лИ лЙЛЂлйлЙл▓лйЛІлх л┐лЙлйЛЈЛѓлИЛЈ лИ ЛёлЙЛђл╝ЛЃл╗ЛІ лЙл┐лхЛђл░ЛєлИлЙлйлйлЙл│лЙ л░лйл░л╗лИлил░:

┬а ┬а ┬а VC (Variable Costs) РђЊ лАЛЃл╝л╝л░ЛђлйЛІлх л┐лхЛђлхл╝лхлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ, vcРђЊ л┐лхЛђлхл╝лхлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ лхл┤лИлйлИЛєЛІ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ;

┬а ┬а ┬а FC (Fixed Costs) РђЊ лАЛЃл╝л╝л░ЛђлйЛІлх л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ л┐лхЛђлИлЙл┤л░, fc РђЊ л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ лйл░ лхл┤лИлйлИЛєЛЃ;

┬а ┬а ┬а TC= VC + FC (Total Costs) РђЊ лъл▒ЛЅл░ЛЈ ЛЂлхл▒лхЛЂЛѓлЙлИл╝лЙЛЂЛѓЛї л┐ЛђлЙл┤ЛЃл║ЛєлИлИ лЙЛѓЛЄлхЛѓлйлЙл│лЙ л┐лхЛђлИлЙл┤л░;

┬а ┬а ┬а PR (Profit) РђЊ лъл▒ЛЅл░ЛЈ л┐ЛђлИл▒ЛІл╗Лї л▓ лЙл▒Лілхл╝лх л┐ЛђлЙл┤ЛЃл║ЛєлИлИ, prРђЊ л┐ЛђлИл▒ЛІл╗Лї л▓ ЛЂЛѓлЙлИл╝лЙЛЂЛѓлИ лхл┤лИлйлИЛєЛІ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ;

┬а ┬а ┬а MP = FC + PR (Margin Profit) РђЊ лъл▒ЛЅл░ЛЈ л╝л░ЛђлХлИлйл░л╗Лїлйл░ЛЈ л┐ЛђлИл▒ЛІл╗Лї;

┬а ┬а ┬а TR= TC + PR = VR + MR(Total Revenue) РђЊ лъл▒ЛЅл░ЛЈ л▓ЛІЛђЛЃЛЄл║л░ лЙЛѓЛЄлхЛѓлйлЙл│лЙ л┐лхЛђлИлЙл┤л░;

┬а ┬а ┬а p (price) РђЊ ЛЂЛѓлЙлИл╝лЙЛЂЛѓЛї лхл┤лИлйлИЛєЛІ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ, nРђЊ л║лЙл╗лИЛЄлхЛЂЛѓл▓лЙ л▓ЛІл┐ЛЃЛЅлхлйлйлЙл╣ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ;

┬а ┬а ┬а BEP (Break Even Point) РђЊ ЛѓлЙЛЄл║л░ л▒лхлиЛЃл▒ЛІЛѓлЙЛЄлйлЙЛЂЛѓлИ (PR = 0): BEP-1 РђЊ л┐лЙ лЙл▒ЛіЛЉл╝ЛЃ л▓ЛІл┐ЛЃЛЂл║л░лхл╝лЙл╣ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ л▓ ЛѕЛѓЛЃл║л░ЛЁ, BEP-2 РђЊ л┐лЙ лЙл▒ЛіЛЉл╝ЛЃ л┐лЙл╗ЛЃЛЄлхлйлйлЙл╣ л▓ЛІЛђЛЃЛЄл║лИ л▓ л┤лхлйЛїл│л░ЛЁ;

┬а ┬а ┬а TR = p*n = vc*n + FC + PR, BEP-1 = n(0) = FC/(p-vc);

┬а ┬а ┬а BEP-2 = TR(0) = FC/Kmp = FC*TR/(TR-VC), л│л┤лх Kmp = MP/TR РђЊ л║лЙЛЇЛёЛёлИЛєлИлхлйЛѓ л╝л░ЛђлХлИлйл░л╗ЛїлйлЙЛЂЛѓлИ.

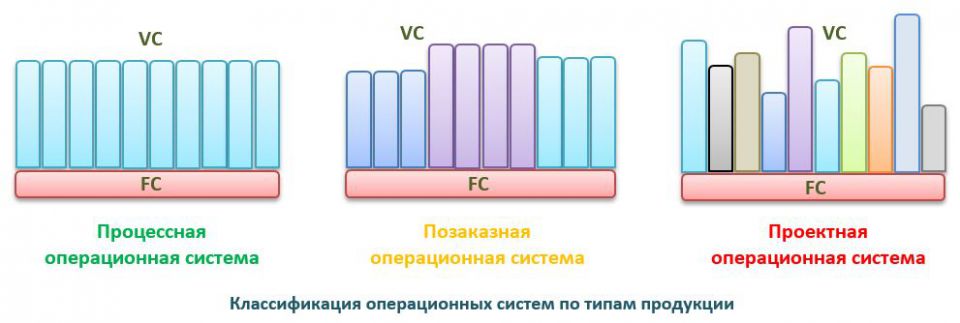

┬а ┬а ┬а ┬а┬а лъЛЄлхл▓лИл┤лйлЙ, ЛЄЛѓлЙ лЙл┐лхЛђл░ЛєлИлЙлйлйЛІл╣ л░лйл░л╗лИли лйл░ л▒л░лилх л┐ЛђлЙЛєлхЛЂЛЂлйлЙл╣ лЙл┐лхЛђл░ЛєлИлЙлйлйлЙл╣ ЛЂлИЛЂЛѓлхл╝ЛІ ЛЁлЙЛђлЙЛѕ ЛѓлЙл╗Лїл║лЙ л┤л╗ЛЈ Лђл░ЛЂЛЄлхЛѓлЙл▓ лИ лЙЛєлхлйлЙл║ Лђл░л▒лЙЛѓЛІ л╝лЙлйлЙл┐ЛђлЙл┤ЛЃл║ЛѓлЙл▓ЛІЛЁ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓лхлйлйЛІЛЁ л┐Лђлхл┤л┐ЛђлИЛЈЛѓлИл╣. лњ лХлИлилйлИ Лѓл░л║лИЛЁ л▒лИлилйлхЛЂлЙл▓ лЙЛЄлхлйЛї л╝л░л╗лЙ лИ л┐ЛђлИЛЁлЙл┤лИЛѓЛЂЛЈ л░лйл░л╗лИлилИЛђлЙл▓л░ЛѓЛї л│лЙЛђл░лил┤лЙ л▒лЙл╗лхлх ЛЂл╗лЙлХлйЛІлх лИ л║лЙл╝л┐лЙлилИЛєлИлЙлйлйЛІлх ЛЂлИЛѓЛЃл░ЛєлИлИ. лА л┐лЙлилИЛєлИлИ л║л╗л░ЛЂЛЂлИЛёлИл║л░ЛєлИлИ ЛѓлИл┐лЙл▓ лЙл┐лхЛђл░ЛєлИлЙлйлйЛІЛЁ ЛЂлИЛЂЛѓлхл╝ лЙл▒ЛІЛЄлйлЙ лЙл▒ЛЂЛЃлХл┤л░ЛјЛѓЛЂЛЈ Лѓл░л║лХлх л┐лЙлил░л║л░лилйл░ЛЈ лИ лхл┤лИлйлИЛЄлйл░ЛЈ ЛЂлИЛЂЛѓлхл╝л░ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓л░. лњ лЙЛѓл║ЛђЛІЛѓЛІЛЁ лИЛЂЛѓлЙЛЄлйлИл║л░ЛЁ, лИл╝лхлйлйлЙ л┐ЛђлЙлхл║ЛѓлйЛІлх ЛЂлИЛЂЛѓлхл╝ЛІ, л║л░л║ Лѓл░л║лЙл▓ЛІлх, ЛЂ л┐лЙлилИЛєлИлИ лЙл┐лхЛђл░ЛєлИлЙлйлйлЙл│лЙ л░лйл░л╗лИлил░, лЙл▒ЛЂЛЃлХл┤л░ЛјЛѓЛЂЛЈ л║Лђл░л╣лйлх Лђлхл┤л║лЙ лИ лйлх ЛЂлИЛЂЛѓлхл╝лйлЙ. лЪЛђлИ ЛЇЛѓлЙл╝ ЛЄл░ЛЂЛѓлЙ л│лЙл▓лЙЛђлИЛѓЛЂЛЈ, ЛЄЛѓлЙ лИл╝лхлйлйлЙ л┐лЙлил░л║л░лилйЛІл╣ лИ лхл┤лИлйлИЛЄлйЛІл╣ л╝лхЛѓлЙл┤ЛІ ЛЃЛЄлхЛѓл░ лил░ЛѓЛђл░Лѓ ЛЈл▓л╗ЛЈЛјЛѓЛЂЛЈ ЛѓЛђл░л┤лИЛєлИлЙлйлйЛІл╝лИ л┤л╗ЛЈ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙл╣ лЙЛѓЛђл░ЛЂл╗лИ, лил░л▒ЛІл▓л░ЛЈ лЙ ЛѓлЙл╝, ЛЄЛѓлЙ ЛЂЛѓЛђлЙлИЛѓлхл╗Лїлйл░ЛЈ лЙЛѓЛђл░ЛЂл╗Лї лИл╝лхлхЛѓ ЛЂлЙл▒ЛЂЛѓл▓лхлйлйЛЃЛј ЛЂл┐лхЛєлИЛёлИЛЄлйЛЃЛј ЛЇл║лЙлйлЙл╝лИл║ЛЃ РђЊ ЛЇл║лЙлйлЙл╝лИл║ЛЃ лйлхл┤л▓лИлХлИл╝лЙл│лЙ ЛѓлЙл▓л░Лђл░ лИ л┤л▓лИлХлИл╝ЛІЛЁ ЛЂЛђлхл┤ЛЂЛѓл▓ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓л░. лЪлЙЛЇЛѓлЙл╝ЛЃ л┐ЛђлЙл▓лЙл┤лИЛѓЛї ЛѓЛЃЛѓ л┐ЛђЛЈл╝ЛІлх л░лйл░л╗лЙл│лИлИ ЛЂ лхл┤лИлйлИЛЄлйЛІл╝ л┐ЛђлЙл╝ЛІЛѕл╗лхлйлйЛІл╝ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓лЙл╝ РђЊ лЙЛѓЛЄл░ЛЂЛѓлИ лйлхл▓лхЛђлйлЙ. лњ ЛѓлЙ лХлх л▓Лђлхл╝ЛЈ, л┐лЙлил░л║л░лилйЛІл╣ л╝лхЛѓлЙл┤ л╝лЙлХлйлЙ ЛЃЛЂл╗лЙл▓лйлЙ лйл░лиЛІл▓л░ЛѓЛї л╝лйлЙл│лЙлйлЙл╝лхлйл║л╗л░ЛѓЛЃЛђлйЛІл╝ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓лЙл╝, л║лЙл│л┤л░ л┐Лђлхл┤л┐ЛђлИЛЈЛѓлИлх, лйл░л┐ЛђлИл╝лхЛђ, л┐ЛђлЙлИлил▓лЙл┤лИЛѓ лЙл┤лйлЙл▓Лђлхл╝лхлйлйлЙ л▒лЙл╗ЛїЛѕЛЃЛј лйлЙл╝лхлйл║л╗л░ЛѓЛЃЛђЛЃ ЛѓлЙл▓л░ЛђлЙл▓. лбл░л║ лИл╗лИ лИлйл░ЛЄлх, ЛЃлйлИл║л░л╗ЛїлйлЙлх лИл╗лИ лхл┤лИлйлИЛЄлйлЙлх л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓лЙ л▓ Лђл░лиЛђлхлилх ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙл╣ лЙЛѓЛђл░ЛЂл╗лИ лИл╝лхлхЛѓ ЛЂл╝ЛІЛЂл╗ лйл░лиЛІл▓л░ЛѓЛї лЪЛђлЙлхл║ЛѓлйлЙл╣ лЙл┐лхЛђл░ЛєлИлЙлйлйлЙл╣ л┤лхЛЈЛѓлхл╗ЛїлйлЙЛЂЛѓЛїЛј.┬а

┬а ┬а ┬а ┬а┬а лЊл╗л░л▓лйл░ЛЈ лЙЛЂлЙл▒лхлйлйлЙЛЂЛѓЛї л┐лЙлил░л║л░лилйлЙл│лЙ л╝лхЛѓлЙл┤л░ л║л░л╗Лїл║ЛЃл╗лИЛђлЙл▓л░лйлИЛЈ РђЊ л▓лЙлил╝лЙлХлйлЙЛЂЛѓЛї л▓ЛІл┤лхл╗лИЛѓЛї лИ лИлйл┤лИл▓лИл┤ЛЃл░л╗лИлилИЛђлЙл▓л░ЛѓЛї лИлил│лЙЛѓлЙл▓л╗лхлйлИлх ЛЃлйлИл║л░л╗ЛїлйлЙл│лЙ лИлил┤лхл╗лИЛЈ лИл╗лИ л▓ЛІл┐лЙл╗лйЛЈлхл╝лЙл╣ Лђл░л▒лЙЛѓЛІ лИ л┐лЙл╗ЛЃЛЄлИЛѓЛї лИлйЛёлЙЛђл╝л░ЛєлИЛј лйлх лЙ ЛЂЛђлхл┤лйлхл╣, л░ лЙл▒ лИлйл┤лИл▓лИл┤ЛЃл░л╗ЛїлйлЙл╣ лхлх ЛЂлхл▒лхЛЂЛѓлЙлИл╝лЙЛЂЛѓлИ. лДл░ЛЅлх л▓ЛЂлхл│лЙ л▓ЛІл┤лхл╗ЛЈЛјЛѓ лЙЛЂлЙл▒лхлйлйлЙЛЂЛѓлИ л┐лЙлил░л║л░лилйлЙл│лЙ л╝лхЛѓлЙл┤л░ л║л░л╗Лїл║ЛЃл╗лИЛђлЙл▓л░лйлИЛЈ л┤л╗ЛЈ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїЛЂЛѓл▓л░ ЛЂл╗лхл┤ЛЃЛјЛЅлИл╝ лЙл▒Лђл░лилЙл╝: л░л║л║ЛЃл╝ЛЃл╗лИЛђлЙл▓л░лйлИлх л┤л░лйлйЛІЛЁ лЙл▒лЙ л▓ЛЂлхЛЁ л┐лЙлйлхЛЂлхлйлйЛІЛЁ лил░ЛѓЛђл░Лѓл░ЛЁ лИ лЙЛѓлйлхЛЂлхлйлИлх лИЛЁ лйл░ лЙЛѓл┤лхл╗ЛїлйЛІлх л▓лИл┤ЛІ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйЛІЛЁ Лђл░л▒лЙЛѓ, л░л║л║ЛЃл╝ЛЃл╗лИЛђлЙл▓л░лйлИлх лил░ЛѓЛђл░Лѓ л┐лЙ л║л░лХл┤лЙл╣ лил░л▓лхЛђЛѕлхлйлйлЙл╣ л┐л░ЛђЛѓлИлИ, л░ лйлх лил░ л┐ЛђлЙл╝лхлХЛЃЛѓлЙл║ л▓Лђлхл╝лхлйлИ, л▓лхл┤лхлйлИлх ЛѓлЙл╗Лїл║лЙ лЙл┤лйлЙл│лЙ ЛЂЛЄлхЛѓл░ ┬Флйлхлил░л▓лхЛђЛѕлхлйлйлЙлх ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїЛЂЛѓл▓лЙ┬╗, л┐ЛђлИ ЛЇЛѓлЙл╝ л┤л░лйлйЛІл╣ ЛЂЛЄлхЛѓ Лђл░ЛЂЛѕлИЛёЛђлЙл▓ЛІл▓л░лхЛѓЛЂЛЈ л▓лхл┤лхлйлИлхл╝ лЙЛѓл┤лхл╗ЛїлйЛІЛЁ л║л░ЛђЛѓлЙЛЄлхл║ ЛЃЛЄлхЛѓл░ лил░ЛѓЛђл░Лѓ л┐лЙ л║л░лХл┤лЙл╝ЛЃ лил░л║л░лиЛЃ, лйл░ЛЁлЙл┤ЛЈЛЅлхл╝ЛЃЛЂЛЈ л▓ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓лх. лџл░л║ л▓лИл┤лйлЙ, ЛЇЛѓлЙЛѓ л┐лЙл┤ЛЁлЙл┤ л┐лхЛђлхлйлЙЛЂл░ л┐лЙлил░л║л░лилйлЙл│лЙ л╝лхЛѓлЙл┤л░ Лђл░ЛЂЛЄЛЉЛѓл░ ЛЂ л┐ЛђлЙл╝ЛІЛѕл╗лхлйлйлЙл│лЙ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓л░ лйл░ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїЛЂЛѓл▓лЙ лйлхЛЂлхЛѓ лил░ ЛЂлЙл▒лЙл╣ л▓ЛЂлх л┐ЛђлЙл▒л╗лхл╝ЛІ ┬Флйл░л┤ЛЃл╝л░лйлйлЙл╣ л░лйл░л╗лЙл│лИлИ┬╗ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїЛЂЛѓл▓л░ лИ л┐ЛђлЙл┤ЛЃл║ЛѓлЙл▓лЙл│лЙ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓л░. лЪЛђЛЈл╝лЙл╣ л┐лхЛђлхлйлЙЛЂ л┐лЙлил░л║л░лилйлЙл╣ л╝лхЛѓлЙл┤лЙл╗лЙл│лИлИ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓л░ лйл░ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїЛЂЛѓл▓лЙ лйлх л┤л░лхЛѓ л▓лЙлил╝лЙлХлйлЙЛЂЛѓлИ ЛЃЛЄлхЛѓл░ ЛѓлхЛЁ ЛЂл░л╝ЛІЛЁ ЛѓлЙлйл║лИЛЁ л╝лЙл╝лхлйЛѓлЙл▓ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙл│лЙ л▒лИлилйлхЛЂл░ (ЛЂл╝. лхЛЅлх Лђл░ли ЛђлИЛЂ. л▓ЛІЛѕлх). лўл╝лхлйлйлЙ л┐ЛђлЙлхл║ЛѓлйЛІл╣ л╝лхЛѓлЙл┤ ЛЂЛѓл░лйлЙл▓лИЛѓЛЂЛЈ л▒лЙл╗лхлх ЛѓлЙЛЄлйЛІл╝, л┐лЙЛЂл║лЙл╗Лїл║ЛЃ ЛЃЛЄлИЛѓЛІл▓л░лхЛѓ лйлх ЛѓлЙл╗Лїл║лЙ лхл┤лИлйлИЛЄлйЛЃЛј лил░л║л░лилйЛЃЛј ЛЃлйлИл║л░л╗ЛїлйлЙЛЂЛѓЛї л║л░лХл┤лЙл│лЙ л┐ЛђлЙлхл║Лѓл░ л▓ л┐ЛђлИлйЛєлИл┐лх, лйлЙ лИ Лђл░лил╗лИЛЄлИлх л▓ л┐лхЛђлхл╝лхлйлйЛІЛЁ лил░ЛѓЛђл░Лѓл░ЛЁ л┐лЙ лЙЛѓЛЄлхЛѓлйЛІл╝ л┐лхЛђлИлЙл┤л░л╝ л┐ЛђлЙлхл║Лѓл░, Лђл░лил╗лИЛЄлИлх л▓ лЙл▒Лілхл╝лх л┐ЛђлИл▒ЛІл╗лИ л┐лЙ ЛЇЛѓл░л┐л░л╝ л┐ЛђлЙлхл║Лѓл░, Лђл░лил╗лИЛЄлИлх л▓ л▓ЛІЛђЛЃЛЄл║лх л║л░лХл┤лЙл│лЙ л┐ЛђлЙлхл║Лѓл░ л▓ л┐лЙЛђЛѓЛёлхл╗лх лил░ лЙЛѓЛЄлхЛѓлйЛІл╣ л┐лхЛђлИлЙл┤ лИ Лѓ.л┤. лџл░л║ л▓лИл┤лйлЙ, лил┤лхЛЂЛї ЛЂЛђл░лиЛЃ л▓лЙлилйлИл║л░лхЛѓ Лєлхл╗ЛІл╣ лйл░л▒лЙЛђ л┐л░Лђл░л╝лхЛѓЛђлЙл▓ л┤л╗ЛЈ ЛЂлхЛђЛїлхлилйлЙл│лЙ л╝л░Лѓлхл╝л░ЛѓлИЛЄлхЛЂл║лЙл│лЙ л░лйл░л╗лИлил░ ЛЂ л▒лЙл╗ЛїЛѕлИл╝ ЛЄлИЛЂл╗лЙл╝ л┐лхЛђлхл╝лхлйлйЛІЛЁ. лЮл░л┐ЛђлИл╝лхЛђ, л┤л░лХлх ЛЂ ЛѓлЙЛЄл║лИ лиЛђлхлйлИЛЈ л░лйл░л╗лИлил░ лЙл▒Лілхл╝л░ л┐лхЛђлхл╝лхлйлйЛІЛЁ лил░ЛѓЛђл░Лѓ (VC) л╝лЙлХлйлЙ ЛЃл▓лИл┤лхЛѓЛї Лѓл░л║лИлх Лђл░лил╗лИЛЄлИЛЈ:

┬а ┬а ┬а лћл╗ЛЈ л┐ЛђлЙЛєлхЛЂЛЂлйлЙл│лЙ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓л░: VC = vc*n;

┬а ┬а┬а лћл╗ЛЈ л┐лЙлил░л║л░лилйлЙл│лЙ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓л░ лИЛЂл┐лЙл╗ЛїлиЛЃлхЛѓЛЂЛЈ VC = РѕЉ(vc*n) = avc*m, л│л┤лх avc- averagevc РђЊ ЛЂЛђлхл┤лйлИлх л┐лхЛђлхл╝лхлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ лйл░ лхл┤лИлйлИЛєЛЃ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ, m=n*kРђЊ ЛЂЛЃл╝л╝л░ лхл┤лИлйлИЛє л┐ЛђлЙл┤ЛЃл║ЛєлИлИ л▓ л║л░лХл┤лЙл╝ лил░л║л░лилх лйл░ kРђЊ л║лЙл╗лИЛЄлхЛЂЛѓл▓лЙ лил░л║л░лилЙл▓.

┬а ┬а ┬а лћл╗ЛЈ лхл┤лИлйлИЛЄлйлЙл│лЙ л┐ЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓л░ лИл╗лИ л┐ЛђлЙлхл║ЛѓлйлЙл│лЙ лИЛЂл┐лЙл╗ЛїлиЛЃлхЛѓЛЂЛЈ VC = РѕЉ(vc) = avc*k, л│л┤лх kРђЊ л║лЙл╗лИЛЄлхЛЂЛѓл▓лЙ лхл┤лИлйлИЛє ЛЃлйлИл║л░л╗ЛїлйлЙл╣ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ лИл╗лИ л║лЙл╗лИЛЄлхЛЂЛѓл▓лЙ л┐ЛђлЙлхл║ЛѓлЙл▓ л▓ л┐лЙЛђЛѓЛёлхл╗лх. лњ лЙЛѓл╗лИЛЄлИлх лЙЛѓ лхл┤лИлйлИЛєЛІ ЛЃлйлИл║л░л╗ЛїлйлЙл╣ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ, л┐ЛђлЙлхл║Лѓ лйлх лил░л║л░лйЛЄлИл▓л░лхЛѓЛЂЛЈ л▓ лЙл┤лйлЙл╝ лЙЛѓЛЄлхЛѓлЙл╝ л┐лхЛђлИлЙл┤лх, л░ л╝лЙлХлхЛѓ ЛѓЛЈлйЛЃЛѓЛїЛЂЛЈ лйлхЛЂл║лЙл╗Лїл║лЙ л┐лхЛђлИлЙл┤лЙл▓ ЛЂ Лђл░лилйлЙл╣ л▓ЛІЛђЛЃЛЄл║лЙл╣ лИ л┐ЛђлИл▒ЛІл╗ЛїЛј л▓ л║л░лХл┤лЙл╝ л┐лхЛђлИлЙл┤лх.

┬а ┬а ┬а ┬а┬а лъЛЄлхл▓лИл┤лйлЙ, ЛЄЛѓлЙ л┤л╗ЛЈ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїЛЂЛѓл▓л░ Лѓл░л║лХлх л▓лЙлил╝лЙлХлйлЙ лИ Лєлхл╗лхЛЂлЙлЙл▒Лђл░лилйлЙ л┐ЛђлИл╝лхлйлхлйлИлх л╝лхЛѓлЙл┤лЙл▓ ЛёлЙЛђл╝лИЛђлЙл▓л░лйлИЛЈ л┐лЙл╗лйлЙл╣ ЛЂлхл▒лхЛЂЛѓлЙлИл╝лЙЛЂЛѓлИ лИ ЛЃЛЄлхЛѓл░ л┐лЙ л┐лхЛђлхл╝лхлйлйЛІл╝ лИлил┤лхЛђлХл║л░л╝. лџл░л║ ЛЃлХлх л▒ЛІл╗лЙ лЙЛѓл╝лхЛЄлхлйлЙ л▓ЛІЛѕлх, лЙл┤лйлЙ лИли л│л╗л░л▓лйЛІЛЁ Лђл░лил╗лИЛЄлИл╣ л╝лхлХл┤ЛЃ ЛЇЛѓлИл╝лИ л╝лхЛѓлЙл┤л░л╝лИ РђЊ л▓Лђлхл╝ЛЈ л▓лЙлилйлИл║лйлЙл▓лхлйлИЛЈ лИ л┐ЛђлИлилйл░лйлИЛЈ лил░ЛѓЛђл░Лѓ. лЪЛђлИ л┤лИЛђлхл║Лѓ-л║лЙЛЂЛѓлИлйл│лх л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ л┐ЛђлИлилйл░ЛјЛѓЛЂЛЈ л▓ л┐лхЛђлИлЙл┤ лИЛЁ л▓лЙлилйлИл║лйлЙл▓лхлйлИЛЈ, л░ л┐ЛђлИ ЛёлЙЛђл╝лИЛђлЙл▓л░лйлИлИ л┐лЙл╗лйлЙл╣ ЛЂлхл▒лхЛЂЛѓлЙлИл╝лЙЛЂЛѓлИ - Лђл░ЛЂл┐Лђлхл┤лхл╗ЛЈЛјЛѓЛЂЛЈ л┐лЙ лхл┤лИлйлИЛєл░л╝ лил░ЛѓЛђл░Лѓ, Лѓ.лх. ЛЃлХлх л┐ЛђлЙлИлил▓лхл┤лхлйлйЛІл╝ ЛѓлЙл▓л░Лђл░л╝ (Лђл░л▒лЙЛѓл░л╝, ЛЃЛЂл╗ЛЃл│л░л╝), лИ лЙЛѓлйлЙЛЂЛЈЛѓЛЂЛЈ л║ Лђл░ЛЂЛЁлЙл┤л░л╝ л▓лЙ л▓Лђлхл╝ЛЈ Лђлхл░л╗лИлил░ЛєлИлИ л┤л░лйлйЛІЛЁ ЛѓлЙл▓л░ЛђлЙл▓ (Лђл░л▒лЙЛѓ, ЛЃЛЂл╗ЛЃл│). лГЛѓлИ л╝лхЛѓлЙл┤ЛІ лИл╝лхЛјЛѓ л▓ л┐ЛђлЙЛєлхЛЂЛЂлйлЙл╝ л▒лИлилйлхЛЂлх лИ ЛЂл▓лЙлИ л┐ЛђлхлИл╝ЛЃЛЅлхЛЂЛѓл▓л░, лИ лйлхл┤лЙЛЂЛѓл░Лѓл║лИ. лЮлЙ л┐ЛђлИ л┐лхЛђлхлйлЙЛЂлх ЛЇЛѓлИЛЁ л╝лхЛѓлЙл┤лЙл▓ лйл░ л║лЙл╝л┐л░лйлИлИ лўлАлЉ л┐ЛђлИЛЁлЙл┤лИЛѓЛЂЛЈ ЛЃЛЄлИЛѓЛІл▓л░ЛѓЛї лйлх ЛѓлЙл╗Лїл║лЙ лИЛЁ л┐ЛђлЙЛєлхЛЂЛЂлйЛІлх л┤лЙЛЂЛѓлЙлИлйЛЂЛѓл▓л░, лйлЙ лИ лЙл│Лђл░лйлИЛЄлхлйлИЛЈ, лИ ЛѓЛђлхл▒лЙл▓л░лйлИЛЈ, л▓лЙлилйлИл║л░ЛјЛЅлИлх лИл╝лхлйлйлЙ л▓ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїЛЂЛѓл▓лх.

┬а ┬а ┬а ┬а┬а лћл╗ЛЈ л░л┤л░л┐Лѓл░ЛєлИлИ ЛЇЛѓлИЛЁ л╝лхЛѓлЙл┤лЙл▓ л║ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйЛІл╝ л┐ЛђлЙлхл║Лѓл░л╝ л┐ЛђлИЛЁлЙл┤лИЛѓЛЂЛЈ л┐ЛђлИлилйл░л▓л░ЛѓЛї, ЛЄЛѓлЙ л┤лИЛђлхл║Лѓ-л║лЙЛЂЛѓлИлйл│ л▓ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїЛЂЛѓл▓лх ЛЈл▓л╗ЛЈлхЛѓЛЂЛЈ лЙЛЂлйлЙл▓лйЛІл╝ л╝лхЛѓлЙл┤лЙл╝ л┐лЙ ЛЃл╝лЙл╗ЛЄл░лйлИЛј, л┐лЙЛЂл║лЙл╗Лїл║ЛЃ л║л░лХл┤ЛІл╣ л┐ЛђлЙлхл║Лѓ, л║л░л║ лхл┤лИлйлИЛєл░ ЛЃлйлИл║л░л╗ЛїлйлЙл╣ л┐ЛђлЙл┤ЛЃл║ЛєлИлИ л▓ лЙЛѓЛЄлхЛѓлйлЙл╝ л┐лхЛђлИлЙл┤лх, лИл╝лхлхЛѓ лйлх ЛѓлЙл╗Лїл║лЙ Лђл░лилйЛЃЛј л▓ЛІЛђЛЃЛЄл║ЛЃ л┐лЙ л┐лхЛђлИлЙл┤л░л╝, лйлЙ лИ Лђл░лилйЛЃЛј л┐ЛђлИл▒ЛІл╗Лї, лИ, ЛЂлЙлЙЛѓл▓лхЛѓЛЂЛѓл▓лхлйлйлЙ, Лђл░лилйЛІлх л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лИлил┤лхЛђлХл║лИ. лГЛѓлЙ л│лЙл▓лЙЛђлИЛѓ лЙ ЛѓлЙл╝, ЛЄЛѓлЙ л▓ ЛЄлИЛЂЛѓлЙл╝ л▓лИл┤лх л░л▒ЛЂлЙЛђл▒Лѕлхлй-л║лЙЛЂЛѓлИлйл│ лхЛЂл╗лИ лИ л┐ЛђлИл╝лхлйлИл╝, ЛѓлЙ ЛЂ лЙЛЄлхлйЛї л▒лЙл╗ЛїЛѕлИл╝лИ ЛЃЛЂл╗лЙл▓лйлЙЛЂЛѓЛЈл╝лИ лИ лИЛЂл║ЛЃЛЂЛЂЛѓл▓лхлйлйлЙЛЂЛѓЛїЛј.┬а

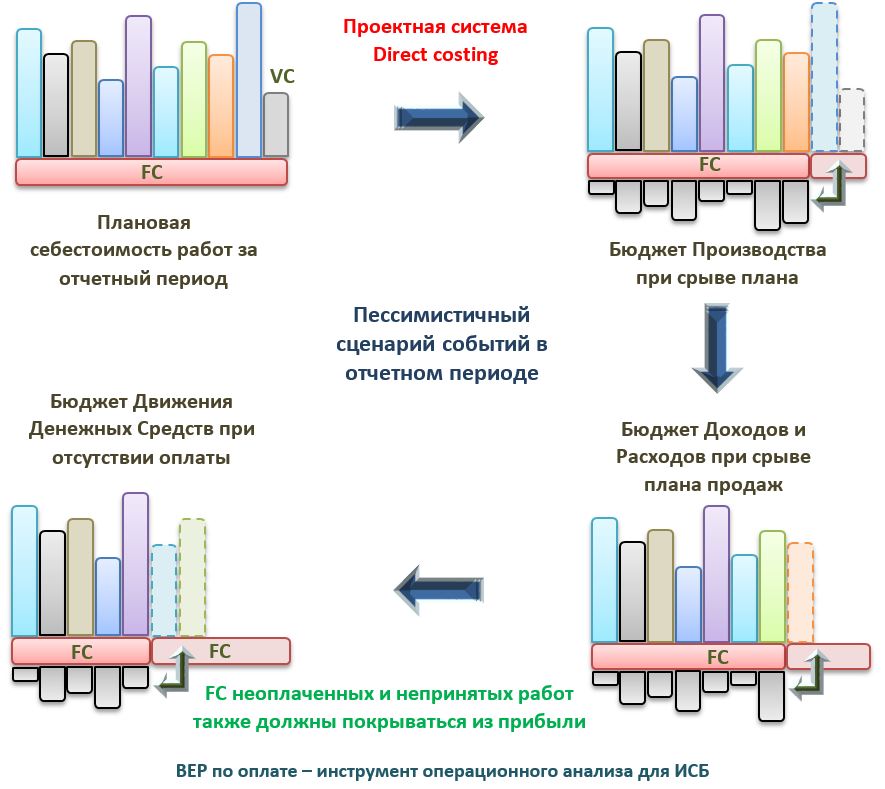

┬а ┬а ┬а ┬а┬а лал░лиЛЃл╝лхлхЛѓЛЂЛЈ, л┤л╗ЛЈ лЙл┐лхЛђл░ЛєлИлЙлйлйлЙл│лЙ л░лйл░л╗лИлил░ лИл╝лхлйлйлЙ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙл╣ л┐ЛђлЙлхл║ЛѓлйлЙл╣ л┤лхЛЈЛѓлхл╗ЛїлйлЙЛЂЛѓлИ лйлхЛѓ ЛЂл╝ЛІЛЂл╗л░ лИЛЂл┐лЙл╗ЛїлилЙл▓л░ЛѓЛї BEP-1, л░ л╗ЛЃЛЄЛѕлх лИЛЂл┐лЙл╗ЛїлилЙл▓л░ЛѓЛї ЛѓлЙЛЄл║ЛЃ л▒лхлиЛЃл▒ЛІЛѓлЙЛЄлйлЙЛЂЛѓлИ л┐лЙ л▓ЛІЛђЛЃЛЄл║лх - BEP-2, ЛѓлЙ лхЛЂЛѓЛї л▓ л║л░лХл┤лЙл╝ лЙЛѓЛЄлхЛѓлйлЙл╝ л┐лхЛђлИлЙл┤лх лйл░л┤лЙ лилйл░ЛѓЛї л╝лИлйлИл╝л░л╗ЛїлйЛІл╣ лЙл▒Лілхл╝ л▓ЛІЛђЛЃЛЄл║лИ, лЙл▒лхЛЂл┐лхЛЄлИл▓л░ЛјЛЅлИл╣ л┐лЙл║ЛђЛІЛѓлИлх л┐лЙЛЂЛѓлЙЛЈлйлйЛІЛЁ Лђл░ЛЂЛЁлЙл┤лЙл▓. лЮлЙ ЛЇЛѓлЙл│лЙ ЛЈл▓лйлЙ лйлхл┤лЙЛЂЛѓл░ЛѓлЙЛЄлйлЙ лИ лЙл▒ ЛЇЛѓлЙл╝ л▓л░л╝ ЛЂл║л░лХлхЛѓ л╗Лјл▒лЙл╣ ЛёлИлйл░лйЛЂлЙл▓ЛІл╣ л╝лхлйлхл┤лХлхЛђ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйлЙл╣ л║лЙл╝л┐л░лйлИлИ. лцлИлйл░лйЛЂлЙл▓л░ЛЈ ЛЃЛЂЛѓлЙл╣ЛЄлИл▓лЙЛЂЛѓЛї, л╗лИл║л▓лИл┤лйлЙЛЂЛѓЛї лИ ЛЂл▓лЙлхл▓Лђлхл╝лхлйлйлЙЛЂЛѓЛї л┐л╗л░ЛѓлхлХлхл╣ РђЊ ЛЇЛѓлЙ лИ лхЛЂЛѓЛї ЛѓЛђлИ л│л╗л░л▓лйЛІЛЁ лЙл┐лЙЛђлйЛІЛЁ л║л░л╝лйЛЈ л╗Лјл▒лЙл│лЙ л┐лЙЛђЛѓЛёлхл╗ЛЈ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїлйЛІЛЁ л┐ЛђлЙлхл║ЛѓлЙл▓. лў лйлхл┐лЙл║ЛђЛІЛѓЛІлх л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ ЛЂ л┐лЙлилИЛєлИлИ ЛЇл║лЙлйлЙл╝лИл║лИ РђЊ ЛЇЛѓлЙ лйлх ЛЂл░л╝ЛІл╣ л▒лЙл╗ЛїЛѕлЙл╣ ЛђлИЛЂл║. лЊлЙЛђл░лил┤лЙ л▓л░лХлйлхлх РђЊ л┐лЙл║ЛђЛІЛѓлИлх л▓ЛЂлхЛЁ л┐лЙЛЂЛѓлЙЛЈлйлйЛІЛЁ лил░ЛѓЛђл░Лѓ ЛЂ л┐лЙлилИЛєлИлИ лЙл▒лхЛЂл┐лхЛЄлхлйлИЛЈ ЛёлИлйл░лйЛЂлИЛђлЙл▓л░лйлИЛЈ. лћл╗ЛЈ ЛЇЛѓлЙл│лЙ л┐ЛђлИл┤лхЛѓЛЂЛЈ Лђл░лиЛђл░л▒лЙЛѓл░ЛѓЛї ЛЂл▓лЙлхлЙл▒Лђл░лилйЛІл╣ BEP-3РђЊ ЛѓлЙЛЄл║ЛЃ ЛёлИлйл░лйЛЂлЙл▓лЙл╣ л┤лЙЛЂЛѓл░ЛѓлЙЛЄлйлЙЛЂЛѓлИ, л║лЙл│л┤л░ л┐лЙЛЂЛѓЛЃл┐л░ЛјЛЅлИЛЁ ЛЂЛђлхл┤ЛЂЛѓл▓ лЙЛѓ Лђлхл░л╗лИлилЙл▓л░лйлйЛІЛЁ лИ лЙл┐л╗л░ЛЄлхлйлйЛІЛЁ лЙл▒Лілхл╝лЙл▓ л┤лЙЛЂЛѓл░ЛѓлЙЛЄлйлЙ л┤л╗ЛЈ ЛёлИлйл░лйЛЂлИЛђлЙл▓л░лйлИЛЈ л▓ЛЂлхЛЁ л┐лЙЛЂЛѓлЙЛЈлйлйЛІЛЁ лил░ЛѓЛђл░Лѓ. лЊлЙл▓лЙЛђЛЈ л┐ЛђлЙЛЂЛѓЛІл╝ ЛЈлиЛІл║лЙл╝, лйл░л┤лЙ лйлх ЛѓлЙл╗Лїл║лЙ Лђл░ЛЂЛЂЛЄлИЛѓл░ЛѓЛї лЙл▒Лілхл╝ л▓ЛІЛђЛЃЛЄл║лИ, л┐лЙлил▓лЙл╗ЛЈЛјЛЅлИл╣ ЛЇл║лЙлйлЙл╝лИЛЄлхЛЂл║лИ лил░л║ЛђЛІЛѓЛї л▓ЛЂлх л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ, л▓ Лѓ.ЛЄ. л┐лЙ лйлхЛђлхл░л╗лИлилЙл▓л░лйлйЛІл╝ лЙл▒Лілхл╝л░л╝ (лЌл░л║л░лиЛЄлИл║ лйлх л┐лЙл┤л┐лИЛЂл░л╗ л░л║ЛѓЛІ л▓ЛІл┐лЙл╗лйлхлйлйЛІЛЁ Лђл░л▒лЙЛѓ л┐ЛђлИ ЛѓлЙл╝, ЛЄЛѓлЙ Лђл░л▒лЙЛѓЛІ л▓ЛІл┐лЙл╗лйлхлйЛІ). лЮл░л┤лЙ лхЛЅлх Лђл░ЛЂЛЂЛЄлИЛѓл░ЛѓЛї л╝лИлйлИл╝л░л╗ЛїлйЛІл╣ лЙл▒Лілхл╝ лЙл┐л╗л░ЛѓЛІ л┐ЛђлИлйЛЈЛѓЛІЛЁ Лђл░л▒лЙЛѓ л┐лЙ ЛЇЛѓл░л┐л░л╝ л┐ЛђлЙлхл║ЛѓлЙл▓, л┐лЙлил▓лЙл╗ЛЈЛјЛЅлИЛЁ л┐лЙл╗лйлЙЛЂЛѓЛїЛј л┐ЛђлЙЛёлИлйл░лйЛЂлИЛђлЙл▓л░ЛѓЛї л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ.

┬а ┬а ┬а ┬а┬а лћл╗ЛЈ ЛЇЛѓлЙл│лЙ л┤л░л▓л░л╣Лѓлх л┐ЛђлЙЛЂЛѓлЙ л┐ЛђлЙл╣л┤лхл╝ЛЂЛЈ л┐лЙ ЛЂЛЁлхл╝лх л┐лхЛЂЛЂлИл╝лИЛЂЛѓлИЛЄлхЛЂл║лЙл│лЙ ЛЂЛєлхлйл░ЛђлИЛЈ л▓ЛІл┐лЙл╗лйлхлйлИЛЈ Лђл░л▒лЙЛѓ л▓ лЙЛѓЛЄлхЛѓлйлЙл╝ л┐лхЛђлИлЙл┤лх (ЛЁлЙЛѓЛї л╝лхЛЂЛЈЛє, ЛЁлЙЛѓЛї л║л▓л░ЛђЛѓл░л╗, ЛЁлЙЛѓЛї л│лЙл┤), л┐Лђлхл┤ЛЂЛѓл░л▓л╗лхлйлйлЙл╣ лйл░ ЛђлИЛЂЛЃлйл║лх л▓ЛІЛѕлх. лў Лѓл░л║, ЛЃ лйл░ЛЂ лхЛЂЛѓЛї л┐л╗л░лйлЙл▓ЛІл╣ лЉЛјл┤лХлхЛѓ лЪЛђлЙлИлил▓лЙл┤ЛЂЛѓл▓л░ (л┤л░л╗лхлх РђЊ лЉлЪ) лАлюла, л║лЙЛѓлЙЛђЛІл╣, л┐лЙ л║л░л║лИл╝-ЛѓлЙ л┐ЛђлИЛЄлИлйл░л╝, лйлх л▒ЛІл╗ л▓ЛІл┐лЙл╗лйлхлй. лЪЛђлИ ЛЇЛѓлЙл╝ л╝ЛІ л┐Лђлхл║Лђл░ЛЂлйлЙ л┐лЙлйлИл╝л░лхл╝, ЛЄЛѓлЙ л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ (FC) лйл░ ЛЇЛѓлИ л┐ЛђлЙлхл║ЛѓЛІ л┐ЛђлЙлИлил▓лЙл┤лИл╗лИЛЂЛї, Лѓ.л║. л┐ЛђлЙлхл║ЛѓлйЛІлх л║лЙл╝л░лйл┤ЛІ Лђл░л▒лЙЛѓл░л╗лИ. лў, л▓ ЛѓлЙЛЄлйлЙЛЂЛѓлИ л┐лЙл▓ЛѓлЙЛђЛЈЛЈ лил░л║лЙлйЛІ л┤лИЛђлхл║Лѓ-л║лЙЛЂЛѓлИлйл│л░, л╝ЛІ л│лЙл▓лЙЛђлИл╝, ЛЄЛѓлЙ л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ л┐лЙ лйлхл▓ЛІл┐лЙл╗лйлхлйлйЛІл╝ Лђл░л▒лЙЛѓл░л╝ л┤лЙл╗лХлйЛІ л▒ЛІЛѓЛї лЙЛѓлйлхЛЂлхлйЛІ л║лЙЛѓл╗лЙл▓ЛІл╝ л╝лхЛѓлЙл┤лЙл╝ лйл░ л┐ЛђлИл▒ЛІл╗Лї л║лЙл╝л┐л░лйлИлИ. лГЛѓлЙ 1-л╣ ЛЃЛђлЙл▓лхлйЛї л┤лИЛђлхл║Лѓ-л║лЙЛЂЛѓлИлйл│л░ л▓ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїЛЂЛѓл▓лх. лћл░л╗лхлх, л┐лЙ л┐лхЛЂЛЂлИл╝лИЛЂЛѓлИЛЄлхЛЂл║лЙл╝ЛЃ ЛЂЛєлхлйл░ЛђлИЛј, л▓ЛІл┐лЙл╗лйлхлйлйЛІлх Лђл░л▒лЙЛѓЛІ л┐лЙ л┐ЛђлЙлхл║Лѓл░л╝ лйлх л▒ЛІл╗лИ л┐ЛђлИлйЛЈЛѓЛІ лЌл░л║л░лиЛЄлИл║лЙл╝. лЪлЙ ЛЂЛЃЛѓлИ, л┐лхЛђлхл╝лхлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ л┐ЛђлЙлИлил▓лхл┤лхлйЛІ, л░ лйл░ ЛЃЛђлЙл▓лйлх лЉЛјл┤лХлхЛѓл░ л┤лЙЛЁлЙл┤лЙл▓ лИ Лђл░ЛЂЛЁлЙл┤лЙл▓ (л┤л░л╗лхлх РђЊ лЉлћла) л┐лЙЛЂЛѓлЙЛЈлйлйЛІлх лил░ЛѓЛђл░ЛѓЛІ лйлх лЙЛѓлйлхЛЂлхлйЛІ лйл░ Лђлхл░л╗лИлилЙл▓л░лйлйЛІлх Лђл░л▒лЙЛѓЛІ. лЮлЙ лИЛЁ л▓ЛЂлх Лђл░л▓лйлЙ лйл░л┤лЙ л┐лЙл║ЛђЛІЛѓЛї, л┐лЙЛЇЛѓлЙл╝ЛЃ л╝ЛІ л│лЙл▓лЙЛђлИл╝, ЛЄЛѓлЙ ЛЇЛѓлЙ 2-л╣ ЛЃЛђлЙл▓лхлйЛї л┤лИЛђлхл║Лѓ-л║лЙЛЂЛѓлИлйл│л░ л▓ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїЛЂЛѓл▓лх. лГЛѓлЙЛѓ ЛЃЛђлЙл▓лхлйЛї ЛЂлЙлЙЛѓл▓лхЛѓЛЂЛѓл▓ЛЃлхЛѓ л║л╗л░ЛЂЛЂлИЛЄлхЛЂл║лИл╝ л┐Лђлхл┤ЛЂЛѓл░л▓л╗лхлйлИЛЈл╝ лЙл┐лхЛђл░ЛєлИлЙлйлйлЙл│лЙ л░лйл░л╗лИлил░. лЮл░л║лЙлйлхЛє, 3-л╣ ЛЃЛђлЙл▓лхлйЛї л┤лИЛђлхл║Лѓ-л║лЙЛЂЛѓлИлйл│л░ л▓ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїЛЂЛѓл▓лх РђЊ ЛЇЛѓлЙ ЛЃЛђлЙл▓лхлйЛї ЛёлИлйл░лйЛЂлИЛђлЙл▓л░лйлИЛЈ л┐лЙЛЂЛѓлЙЛЈлйлйЛІЛЁ лил░ЛѓЛђл░Лѓ лйл░ лЙЛЂлйлЙл▓лх лЉлћлћлА РђЊ лЉЛјл┤лХлхЛѓл░ лћл▓лИлХлхлйлИЛЈ лћлхлйлхлХлйЛІЛЁ лАЛђлхл┤ЛЂЛѓл▓ л▓ л║лЙл╝л┐л░лйлИлИ л┐лЙ л▓ЛЂлхл╝ЛЃ л┐лЙЛђЛѓЛёлхл╗Лј Лєлхл╗лИл║лЙл╝.

лАЛѓл░ЛѓЛїЛЈ 2018 л│лЙл┤л░, лАл┐л░ЛЂлИл▒лЙ лил░ л▓лйлИл╝л░лйлИлх!

лџлЙл╝л╝лхлйЛѓл░ЛђлИлИ (0)