Для тех, кто занимается управлением строительным бизнесом профессионально, Самострахование не является каким-то редким термином. Это как и самый простой метод организации страховой защиты рисков, кроме взаимного, коммерческого или комплексного страхования широкого спектра рисков, так и самый дорогой, в отличие от иных, обеспечивающих более надёжную и дешёвую страховую защиту. Суть его так же проста - каждый создаёт собственные резервные страховые фонды, чтобы покрыть возможные страховые случаи и не платить за это в случае отсутствия ущерба или иных нежелательных последствий. Другое дело, что самострахование, в критической массе случаев, является добровольным усилием адекватного управленца, хотя бывают и обязательные. Вот о них мы и поговорим.

Какова фабула?

Все, так или иначе, знают, что такое франшиза в страховании! Страховщик и страхователь договариваются, что в случае наступления незначительного ущерба, до какой-то небольшой по меркам сторон суммы, страховка не используется, и застрахованный компенсирует ущерб самостоятельно, за свой счет. Ну, например, поцарапал машину, там работы на 3 тысячи рублей, стоит ли тратить время на разборки. Написали, что франшиза до 25 т. р. и всё. Это делает взнос по основному страхованию намного меньше. Чем больше франшиза, тем меньше страховой взнос. Это и есть, по сути, частичное самострахование, конечно, не обязательное!

А давайте теперь, как принято в анализе, пойдем в крайности! Представим себе, что франшиза приближается к стоимости максимального ущерба, то есть стоимости утраты ненового автомобиля с учетом амортизации! Ставка страхования приближается к нулю и вы, по сути, платите ТОЛЬКО ЗА ОФОРМЛЕНИЕ ПОЛИСА! Ведь страховщик никогда ничего не заплатит, вы все сами решили покрыть своей франшизой. Что здесь становится обязательным? Конечно, гарантия государству, что ущерб здоровью и имуществу третьих лиц и пострадавших будет полностью компенсирован. И кто-то должен быть регистратором такой сделки и подтверждать, что резервный фонд создан, выделен на отдельный счет (в т.ч. депозит, аккредитив или аккредитивный депозит). Таким регистратором тоже может быть страховая компания: возьмет за свои услуги тарифицированную пошлину, например 250 рублей и выдаст полис самострахования! В том числе электронный!

По идее, никто вас не заставляет страховаться от глупости других, если вы сами за себя отвечаете и способны оплатить все свои редкие косяки. Например, ездите редко и только вокруг местного магазина. За ущерб вам пусть платят другие. При этом государство хочет быть уверенным, что у вас есть таки деньги для оплаты ущерба третьим лицам, если вы все-таки кому-нибудь причините вред! Для этого и нужен независимый посредник и регистратор такой сделки с государством. Очевидно, что для этого и потребуется т.н. полис самострахования! Его можно сделать, например, на сайте госуслуг и им подобным. Заходите, резервирует 500 т.р. на счете как депозит самострахования, получает электронный полис самострахования вместо ОСАГО и вперед.... катайтесь сами, аккуратно и добросовестно. И тогда вам не придется терять деньги на страховщиков вообще, а депозит еще и проценты принесет. Вскрывается депозит (или аккредитив) только в случае страхового случая и только с разрешения страховой компании, выдавшей полис. То есть вы кому-то въехали, полиция составила протокол и выставила по полису самострахования банку. Банк тормозит депозит, выплачивает нужную сумму, остальная идет дальше. По процентам там можно рассмотреть разные варианты, но суть остается та же - если у меня есть деньги и есть уверенность, что я не стану причиной ДТП - надо вводить полисы обязательного самострахования!

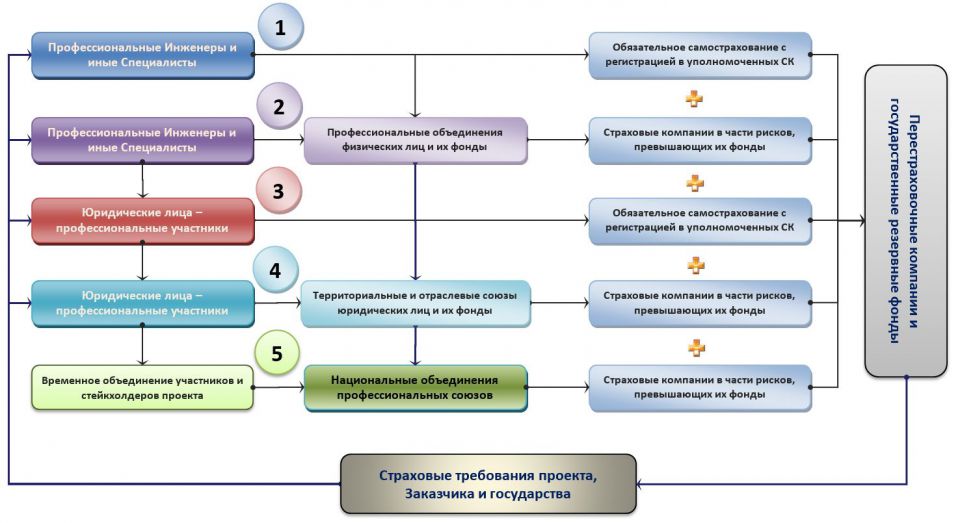

Рис.1 Схема дерева потоков страховых взносов для покрытия рисков проекта.

А если перенести на строительство?

Давайте теперь попробуем применить эту фабулу к строительной отрасли! Только надо сразу предупредить всех, что речь идет не просто о какой-то новой форме страхования! Речь идет о полной перестройке строительной отрасли в части управления рисками. При этом речь идет как о рисках реализуемых проектов, так и рисковых последствиях некачественного проектирования и строительства уже при эксплуатации.

Общий подход к ситуации представлен на схеме (см. Рис.1 выше) и он представляет собой пятиуровневую систему смешанного или комплексного (т.е. страхование плюс самострахование) любого проекта, обеспечивающую безусловное покрытие всех рисков, потерь и ущерба в ходе его реализации и последующей эксплуатации. Суммирование страховых взносов идет по мере накопления рисков, покрываемых как самим специалистами - физическими лицами, так и институтами, в которых они состоят, платят взносы участников, а значит, претендуют на покрытие доли рисков из этих фондов взаимного страхования. Давайте рассмотрим по порядку:

1. Самострахование физических лиц - профессиональных специалистов и экспертов, имеющих персональные лицензии, допуски, разрешения и личные фонды, достаточные для покрытия личных рисков. Например, великий архитектор, заработавший пару десятков миллионов долларов на предыдущих проектах (как в ситуации с автомобилем) и уверенный в своем таланте, может вообще нигде не страховаться (объект стоит миллион долларов, а его состояние в 100 раз больше), но будет обязан выписать обязательный полис самострахования на период реализации проекта под его руководством. Средства под этот полис замораживаются на каком-то специальном эскроу-счёте до прекращения обязательств по проекту. Но, с точки зрения страхования рисков проектирования после ввода в эксплуатацию, возникают трудности. Если он хочет покрывать этот риск самострахованием, то его деньги будут лежать долго. В этом нет смысла, гораздо проще быть членом профессионального сообщества физических лиц, чтобы гарантировать выплату пострадавшим страховых средств и после его ухода на пенсию или после его смерти. Профессиональные риски по наследству, при этом, не передаются. В любом случае, если такой индивидуальный специалист не планирует становится частью профессиональных объединений, он вправе застраховать риск ЖЦ в классическом страховом институте, в т.ч. пожизненно!

2. Страхование физических лиц - профессиональных специалистов и экспертов, имеющих персональные лицензии, допуски, разрешения и личные фонды, достаточные для покрытия личных рисков. Если такое лицо взялось за проект, риски по которому оно не способно застраховать в силу его масштабности, на помощь может прийти институт взаимного страхования в виде любого профессионального объединения физических лиц, например, палаты инженеров-проектировщиков или инженеров-технологов, в которой они состоят. Нахождение в такой палате предполагает выплату взноса участника, как на содержание Палаты, так и на страховые фонды взаимного страхования. В таком случае Палата может как принять на себя часть рисков при доле самострахования, так и полностью закрыть риски, при этом сильно меняя или варьируя объем взносов конкретного участника. Это уже будет самострахование Палаты своим фондом. Если же Палата не хочет рисковать своим фондом, он может быть размещен как страховые взносы в системе коммерческого страхования (классического) и тем самым, покрывать гораздо большие риски.

3. Самострахование юридических лиц - по аналогии с физическими, но в данном случае объектом формирования страхового фонда является нераспределенная прибыль компании, а, если быть точным, прибыль направленная учредителями и акционерами именно на эти цели! По большому счету, современные Заказчики должны смотреть на потенциальных подрядчиков именно с этой позиции, т.е. есть ли у них собственный страховой фонд, который не будет израсходован на текущие операционные цели и всегда может покрыть неожиданно возникающие проблемы? Ведь Заказчик не обязан покрывать в составе ССР затраты на внешнее страхование, если существует риск его проекта, то он быстрее застрахует его сам! Если такого фонда нет, то и вероятность выбора такого подрядчика резко снижается. Нужны ли в этом случае полисы самострахования юридического лица? - вопрос дискутируемый, ведь если по Уставу такой фонд создан, то юридическое лицо может самостоятельно выдавать подобные гарантии. С другой стороны, а почему бы и не систематизировать выдачу таких полисов в специализированных страховых компаниях или банках, по аналогии с выдачей гарантий возврата аванса и гарантийного периода.

4. Страхование юридических лиц, в случае недостаточности собственных средств для самострахования юридические лица также могут идти двумя путями, в т.ч. одновременно. С одной стороны самостоятельно уходить в коммерческое страхование, с другой - вступать в отраслевые или региональные союзы работодателей с тем, чтобы иметь возможность использовать фонды взаимного страхования. Это тоже инструменты увеличения объёмов заказов, если собственных инструментов самострахования просто недостаточно. Безусловно, какой-то небольшой риск такие союзы могут взять на себя без передачи коммерческим страхователям, это и будет самострахование строительных союзов. Но использование такой возможности всегда будет сопровождаться и большими взносами, и стабильным беспроблемных послужным списком юридического лица. Кто-то скажет, что у многих юридических лиц, тем более в строительстве, есть один собственник, вот пусть он и думает. Но это тоже подсказка, как реализовать косвенное самострахование физического лица в отношении собственного бизнеса. А вот взаимное страхование в рамках союзов юридических лиц - это действенный инструмент страхования рисков жизненного цикла зданий и сооружений, построенных входившими в его состав юридических лиц. Мы уже не раз говорили, что инновационное развитие в строительстве возможно только если строительным компаниям дается шанс получать дополнительную маржу от первого использования инноваций. А предоставлять такой шанс можно только при условии, что застрахован риск ущерба на жизненном цикле от использования такой инновации. Иными словами, должен быть кто-то, кто отвечает страховыми взносами, даже если сам инициатор инноваций, как юридическое или физическое лицо, исчез с рынка в силу естественных причин.

5. Наконец, страхование, чаще всего именно рисков жизненного цикла ОКС, через национальные объединения союзов физических и юридических лиц, поскольку такие объединения изначально создаются как пожизненные институты государственного регулирования отрасли. Как и в примерах выше, такое объединение вполне может выступить и как самострахователь, за счет взносов объединений работодателей и профессиональных инженеров, но в редких случаях, если степень риска эксклюзивного проекта не покрывается комплексным страхованием всех предыдущих участников и только по решению какого-то главного органа управления. Или через коммерческое страхование рисков несоответствия условий первичного проектирования и последующих качественных изменений условий эксплуатации (или новых требований и стандартов) на жизненном цикле. Здесь же отчасти можно говорить о страховании временных объединений юридических и физических лиц в рамках реализации конкретного проекта. Например, если разговор идет о контрактных моделях формата IPD или иных требованиях Заказчика сформировать защитный пул для страхования его рисков от недобросовестного подрядчика. Можно было бы эту мысль продолжить и создать специальное национальное объединение реализуемых проектов, в которое входят Заказчики и Застройщики конкретных проектов, ведь многие риски последующей реализации и эксплуатации проекта порождают именно они. Но это уже вопрос дальнейшего развития системы страхования строительной отрасли.

И теперь, когда появилось полное видение всех страховых потоков, мы можем говорить о т.н. Комплексном страховании строительных рисков, как об интегральной модели покрытия рисков проектов, если одновременно используется два и более видов самострахования и страхования. Разумеется, для Заказчика, который видит такой мощный защитный барьер за спиной подрядчика - это сигнал о серьёзном настрое на реализацию проекта. Так же как и сигнал для перестраховочных компаний, которые, обычно, всегда изучают проблемы конкретного проекта очень тщательно и детально (см. тот же Рис.1 выше). И если они увидят, что проект надежно защищается на разных уровнях, то и ставки перестрахования могут быть намного более щадящими, а отношение к проекту - намного более привлекательным.

Статья 2022 года, ранее не печаталась!

Комментарии (0)