Испокон веков любое строительство – это всегда вопрос наличия необходимых ресурсов: человеческий труд и строительные материалы. По мере развития культурного и политического устройства общества возникают финансовые институты, соответственно еще до начала производства работ появляется возможность оценить целесообразность строительства путем определения его стоимости. Ценообразование в строительстве – это механизм образования стоимости услуг и материалов на строительном рынке.

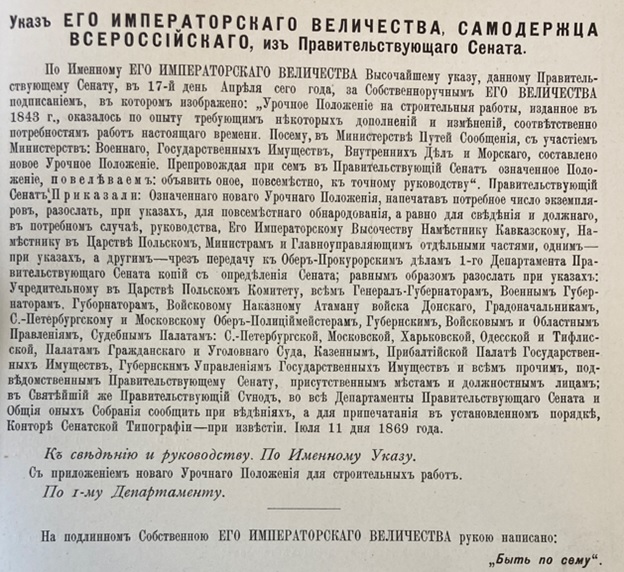

Исторически в России система ценообразования в строительстве концептуально берет свое начало в 1843 году, когда император Николай I подписал указ о введении в действие «Урочного положения», которое фактически представляло собой свод строительных правил, норм во взаимосвязи со сметным нормированием. Урочное положение состояло из 712 параграфов, уточняющих правила выполнения строительно-монтажных работ и расчета объемов работ [1]. Конечно, созданию данного документа предшествовала многовековая история систематизации сложившихся правил строительства в первую очередь фортификационных сооружений, ведь именно оборонительные сооружения и укрепления постоянно совершенствовались и накапливали опыт предыдущих поколений.

Следует отметить, что авторами Урочного положения являлись представители интеллигенции – инженер-генералы, архитекторы, статские советники и другие выдающиеся инженеры. С течением времени Урочное положение неоднократно актуализировалось, дополнялось и утверждалось вновь.

С точки зрения территорий, на которых выполнялись строительно-монтажные работы, Российская империя и в последствии СССР подразделялись на три климатические полосы:

- Северную;

- Среднюю;

- Южную.

Для каждой из полос устанавливался табель, преимущественно рабочий день длился 12 часов и регулировался в течение года в зависимости от продолжительности светлого времени суток. Для южной полосы была предусмотрена настоящая, как сейчас принято говорить «сиеста»: «…На Кавказе и в Закавказком крае в летнее время отпускать с работы в 10 часов (начало в 4-30) до обеда и высылать на работу в 3 часа по полудню» [1].

Перевозка материалов предусматривалась главным образом на лошадях. Предполагалось, что каждая лошадь перевозит до 30 пудов или ~ 491 кг. В смету включалась суточная норма овса и сена для каждой лошади, учитывался отдых весной и осенью до полумесяца. В расчетах учитывалось осуществление перевозки 264 дня в год.

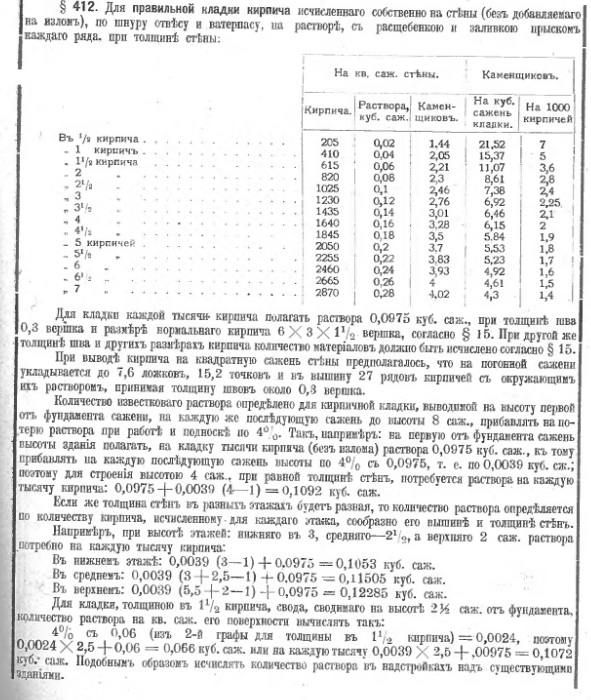

На рисунке 3 представлен фрагмент параграфа 412 «Кирпичная кладка» Урочного Положения, по тексту видна степень детализации ресурсной части, правил выполнения строительных работ и последовательность определения объемов работ.

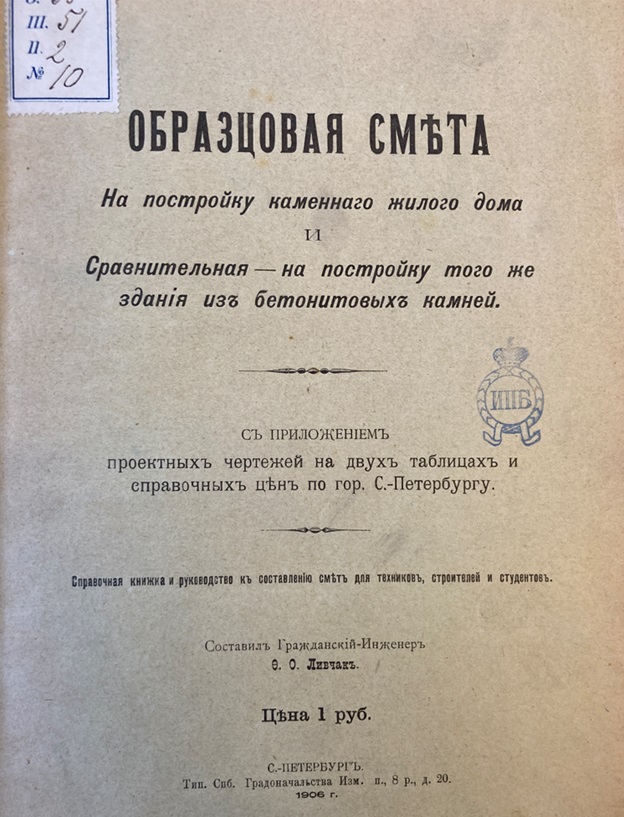

Ниже представлен образец сметы, выполненной в 1906 году.

Фрагмент сметы, позиции 7, 8 на постройку каменного жилого дома (1906г.) представлен на рисунке 5.

Фактически Российская империя применяла ресурсный метод формирования сметной стоимости строительства: «уроки» нормировали ресурсы для выполнения работ, стоимость материалов учитывалась на основании официальных прейскурантов производителей. Удивительно, что в отсутствие интернета, факсов и телефонов, сметная документация всегда разрабатывалась в актуальных ценах. Сейчас при таком высоком уровне цифровой трансформации знаменитая Федеральная государственная информационная система территориального планирования (далее - ФГИС) никак не может наполниться требуемым количеством номенклатуры стоимости материалов. По сей день актуален вопрос целесообразности прогресса.

Сравнивая некоторые особенности, можно обратить внимание, что современными (действующими) правилами системы ценообразования в строительстве стоимость работ по водоотливу подземных вод из котлованов сегодня принято определять исходя из объема мокрого грунта, в некоторых случаях требуется расчет скорости притока воды и обоснование применяемого насосного оборудования, а более 150 лет назад водоотлив было целесообразно выполнять простейшими способами: ведрами и черпаками, иногда применялся архимедов винт (простейший насос).

Очевидно, что роль государственного управления сметной стоимостью строительства в Российской империи была намного эффективнее, поскольку не допускала превышения или возможности для превышения размера прибыли строителей, делая акцент на совершенствовании мастерства (ремесла), и только тем самым предоставляла возможность роста дохода.

После октябрьской революции 1917 года система ценообразования в строительстве все еще основывается на базе «Урочного положения», но постепенно пересматривается в сторону упрощения отдельных указаний и снижения стоимостных показателей. Снижение было произведено за счет уточнения процента накладных и дополнительных расходов, начисляемых в конце сметы. Корректировке подверглась и продолжительность рабочего дня, которая была уменьшена до 8 часов в день [2].

В 1926 году Урочное положение было дополнено новыми разделами на ремонт систем центрального отопления, электрического освещения, и железобетонных работ [3].

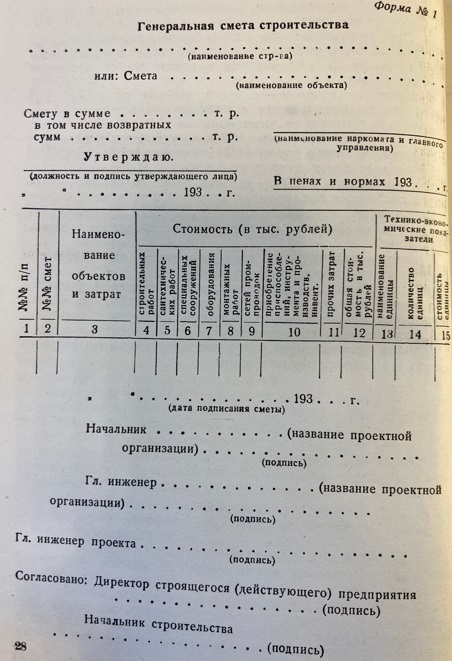

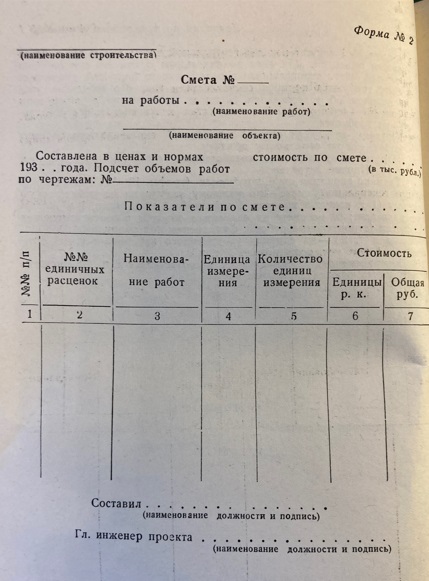

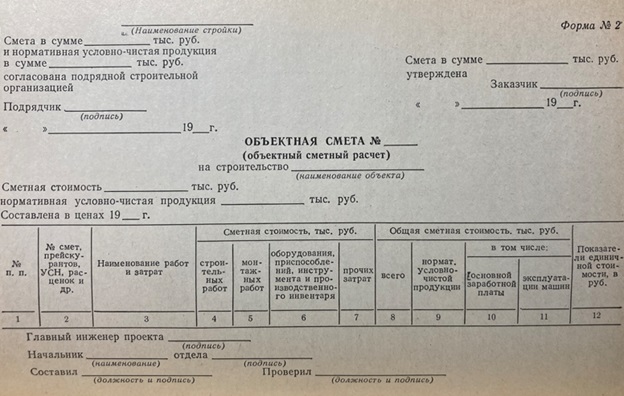

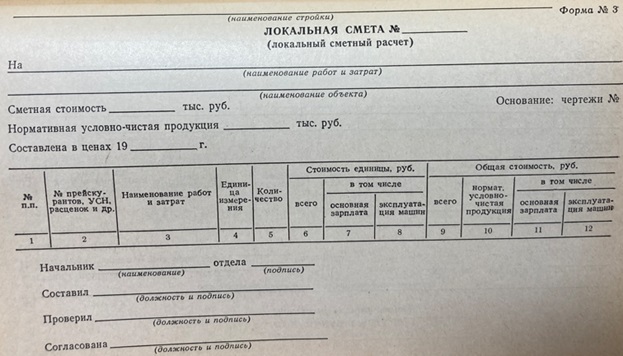

К 1938 году система ценообразования в строительстве вновь приобретает тенденцию к систематизации положений и наполняется привычными терминами: единые нормы времени и расценки, уровень цен, накладные расходы и др. Сметы к техническому проекту строящихся объектов состояли из генеральной сметы (аналог современного сводного сметного расчета), смет и сметно-финансовых расчетов по отдельным объектам строительства (аналог современной объектной сметы), смет и сметно-финансовых расчетов на отдельные работы и затраты по каждому объекту (аналог современной локальной сметы) [4].

Наличие типовых объектов строительства позволило сформировать справочник укрупненных сметных норм (СУСН, изд. 1937-1939гг.), также предусматривалась структура видов работ: общестроительные, специальные и монтажные. Помимо прочего был разработан механизм корректировки стоимости рабочей силы с учетом поясных коэффициентов. Накладные расходы и прибыль стройорганизаций по строительным работам исчислялись от общей стоимости прямых затрат (стоимость материалов, основная зарплата, расходы по эксплуатации механизмов и транспортные расходы), по монтажу оборудования накладные расходы включались в прейскуранты монтажных работ.

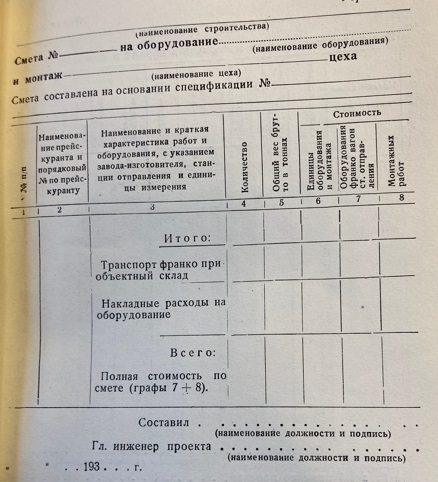

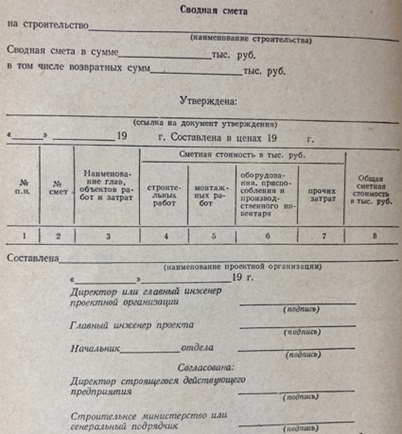

По данной форме, отображенной на рисунке 9 составлялась генеральная смета (аналог современного сводного сметного расчета) и объектная смета.

Для смет на стоимость оборудования и монтажа предусматривалась отдельная форма.

После окончания II Мировой войны в 1945-1948 годах выполнено очередное техническое регулирование строительных норм и правил, а также осуществлен переход на составление смет в ценах и нормах 1945 года [5]. Для пересчета смет, составленных в ценах и нормах 1936-1938 годов, были регламентированы переходные коэффициенты, учитывающие повышение заработной платы рабочих, тарифов на перевозку грузов и цен на отдельные строительные материалы. Восстановление разрушенных объектов осуществлялось в том числе силами Министерства Вооруженных Сил, отдельными указами органов исполнительной власти устанавливалась возможность строительства даже по эскизным чертежам при наличии инженеров непосредственно на строительной площадке, то есть вообще без оформления чертежей.

Несмотря на развитие и углубление структуры системы ценообразования, исторические особенности еще сохранялись, выдержка из «Справочника по составлению сметной документации на новое и восстановительное строительство», г. Львов, 1946 г.:

«При составлении единичных расценок по нормам СУСН стоимость коне-дня должна приниматься без зарплаты возчика, так как последняя учтена в нормах рабочей силы» [6].

Действительно, сметная стоимость перевозок гужевым транспортом еще фигурировала в документах Госпланиздата 1947 года, правда уже предполагалось экономическое обоснование целесообразности таких перевозок [7]:

- Для перевозок на расстояние до 2 км включительно – гужевой транспорт (100%);

- Для перевозок на расстояние свыше 2 км до 10 км включительно – автотранспорт 70%, и гужевой – 30%;

- Для перевозок на расстояние свыше 10 км – автотранспорт (100%).

Следует отметить, что ссылки на материалы Урочного положения, применяемого еще Российской империей до 1917 года указывались в руководящих документах правительства СССР вплоть до 1950 года, а структура и последовательность положений прочно утвердилась в системе ценообразования в строительстве и остается неизменной до настоящего времени [8].

В 1954 году состоялось историческое событие – впервые были изданы документы под названием «Строительные нормы и правила». Все требования были объединены в четырёх документах:

- СНиП I «Строительные материалы, детали и конструкции»;

- СНиП II «Нормы строительного проектирования»;

- СНиП III «Правила производства и приемки строительных работ»;

- СНиП IV «Сметные нормы на строительные работы».

Практически одновременно был осуществлен переход в уровень цен 1955 года. К этому времени формируется термин «сметные нормативы» — это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами и положениями, содержащими в себе необходимые требования, они служат основой для определения сметной стоимости строительства [9].

Под сметной нормой рассматривается совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленной на принятый измеритель строительных, монтажных или других работ. Главной функцией сметных норм того времени являлось определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям. Также производится замена термина «генеральная смета» на «сводная смета».

Далее, в соответствии с принципами развития плановой экономики, в 1969 году состоялся переход на очередной, новый уровень цен, учитывающий дополнительные затраты, связанные с повышением заработной платы среднеоплачиваемых категорий работников, занятых в строительстве. Одновременно введены новые формы сметной документации [10].

В приведенных формах сметной документации примечателен показатель «норматива условно-чистой продукции», исчисляемого от суммы основной заработной платы рабочих и затрат по эксплуатации строительных машин и механизмов, учтенных в прямых затратах. Данный показатель применялся для планирования производительности труда в строительно-монтажных организациях.

Только к 1984 году система достигает вершины развития советского сметного нормирования: сложная иерархическая структура с множеством правил и исключений.

Сметные нормативы в 1984 году подразделялись на следующие виды:

- Общесоюзные сметные нормативы;

- Ведомственные сметные нормативы;

- Республиканские сметные нормативы.

По степени укрупнения сметные нормативы подразделялись на: элементные и укрупненные. Накладные расходы определялись по установленным нормам от суммы сметных прямых затрат по строительным работам и основной заработной платы рабочих по монтажным работам, норма плановых накоплений применялась в процентах от общей суммы сметных затрат и накладных расходов.

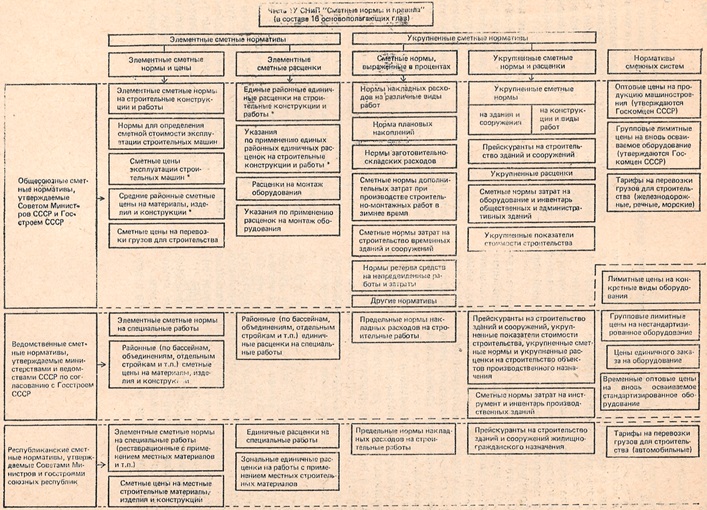

Структура системы сметных нормативов и ценообразования в строительстве, датированная 1984 г. отображена на рисунке 15 [11]. Такому развитию способствовала политическая и экономическая стабильность в стране. Сметные нормативы вместе с правилами и положениями, содержащими в себе необходимые требования, предназначались для определения сметной стоимости строительства, реконструкции и технического перевооружения предприятий всех отраслей народного хозяйства.

Для советского периода развития системы ценообразования характерно длительное применение сметных нормативов в течение определенного периода между переходами на новые сметные нормы и цены. Такой подход позволял сохранять стабильный уровень сметных цен для нормального функционирования социалистической плановой экономики и исключал необходимость уточнения и многократного утверждения сметной документации. В сметных нормах был учтен полный комплекс операций, необходимых для выполнения определенного вида работ в усредненных условиях, при этом запрещалось внесение каких-либо изменений или дополнений.

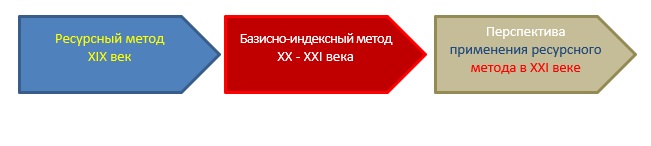

Период с 1990 до начала 2000 годов характеризуется крайне нестабильной политической и экономической ситуацией в стране, — это период применения базисно-индексного метода в сметном нормировании. Базисно-индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен. Накладные расходы нормируются в процентах от сметных затрат на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат. В качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих (строителей и механизаторов) в составе сметных прямых затрат.

Для пересчета базисной стоимости в текущие (прогнозные) цены применяются индексы:

- к статьям прямых затрат (на комплекс или по видам строительно-монтажных работ);

- к итогам прямых затрат или полной сметной стоимости (по видам строительно-монтажных работ, а также по отраслям промышленности).

С учетом федеративной структуры органов исполнительной власти в это время появляются понятия федеральная и территориальная сметно-нормативная база (аналог – общесоюзных и республиканских сметных нормативов). Для привязки единичных расценок к местным условиям строительства допускалась разработка и применение территориальных коэффициентов к федеральным единичным расценкам. Данный подход допускал разницу в стоимости строительно-монтажных работ в зависимости от регионов.

В территориальных масштабах России данная практика привела к значительным искажениям в территориальных основных положениях по применению расценок от федеральных: зафиксирован случай, когда для различных регионов России существовали различные коэффициенты изменения массы оборудования относительно массы, учтенной расценками. Получалось, что масса оборудования зависела от региона, а не от силы притяжения [12].

Приведение в уровень текущих (прогнозных) цен производится путем перемножения элементов затрат или итогов базисной стоимости на соответствующий индекс с последующим суммированием итогов по соответствующим графам сметного документа.

Начиная с 2000 года, на протяжении последних 20-ти лет система ценообразования и сметного нормирования в России претерпевает период реформ. Основным методом разработки сметной документации остается базисно-индексный, когда стоимостные показатели расценок представлены в базовом уровне цен (2000г.) с последующей индексацией до текущего уровня цен. Ресурсы, учтенные расценками (нормами), по-прежнему представлены в соответствии с технологией производства работ по принципу минимизации расходов.

В рассматриваемый период производимые корректировки сметно-нормативных баз принципиально не меняли методику определения сметной стоимости, а многократные попытки массового перехода снова на ресурсный метод до настоящего времени не удались. История показывает, что упорядочение, изменение или дополнение действующей системы сметного нормирования предпринималось правительством в среднем один раз в 8-15 лет:

- до 1930-х годов – текущий уровень цен;

- период 1930-1938г.г. – ежегодный уровень цен;

- переход на составление смет в ценах и нормах 1945 года;

- переход на составление смет в ценах и нормах 1955 года;

- переход на составление смет в ценах и нормах 1969 года;

- переход на составление смет в ценах и нормах 1984 года;

- переход на сметно-нормативную базу 1991г.;

- переход на сметно-нормативную базу 2000г.:

- корректировка сметно-нормативной базы в 2004-2006 гг.;

- корректировка сметно-нормативной базы в 2009-2010 гг.;

- корректировка сметно-нормативной базы в 2014 году;

- обновленная в 2017 году сметно-нормативная база в базисном уровне цен 2000г.;

- обновленная в 2020 году сметно-нормативная база в базисном уровне цен 2000г.;

- переход на сметно-нормативную базу в уровне цен 2022г.

Современная система сметного нормирования России за всю ее историю не отличалась прозрачностью формирования стоимости строительства. Прозрачность формирования инвестиций – это устойчивое экономическое развитие страны, обеспечение которого достигается именно за счет нового строительства.

Современная государственная политика в сфере ценообразования и сметного нормирования направлена на контроль за уровнем стоимости строительства преимущественно посредством состава расценок сметно-нормативных баз и индексации. В качестве двадцатилетнего итога реформирования такой системы контроля выявлены следующие несовершенства [13]:

- дисбаланс между фактической конъюнктурой рынка строительных материалов, уровнем оплаты труда, стоимостью эксплуатации машин, механизмов и текущим уровнем сметных цен, полученным путем индексации от уровня цен 2000г;

- отсутствие ряда отраслевых расценок преимущественно на новые технологии в строительстве;

- противоречие методических указаний по разработке сметной документации отдельным указаниям технических частей сборников расценок.

К сожалению, сейчас в 2023 году переход к «новому» ресурсному методу определения сметной стоимости в очередной раз откладывается на неопределенный срок. Вообще любой процесс реформирования какой-либо системы представляет собой некое цикличное движение от старого к новому и наоборот с некоторыми поправками на современность.

Таким образом, современные попытки реформирования системы ценообразования путем перехода на ресурсный метод — это не более чем очередной виток истории с циклом в 150-200 лет, правда с применением технологий информационного моделирования (ТИМ), позволяющими быстро определять объемы строительно-монтажных работ, без ручного счета.

Очевидно, что каждый из подходов и методов определения сметной стоимости имеет ряд преимуществ и недостатков, причем соотношение преимуществ и недостатков в первую очередь зависит от государственной политики для достижения конкретных целей в рамках отдельного временного периода.

Уверен, что роль государственного управления сметной стоимостью строительства в будущем времени будет заключаться исключительно в цифровизации экономики, что позволит регулировать стоимость строительных материалов посредством электронных площадок.

Хочется добавить, что реформа ценообразования неразрывно связана с необходимостью реформирования системы образования - в современной России наблюдается острая нехватка квалифицированных специалистов с комплексным пониманием технологий строительно-монтажных работ, цифровой трансформации процессов проектирования и их взаимосвязи со сметной стоимостью строительства.

Литература:

- «Урочное положение», утв. Именным Его Императорского Величества Самодержца Всероссийского Высочайшим указом, 1843 г.;

- Декрет Совета Народных Комиссаров РСФСР от 29.10.1917г.;

- Справочная книга «Урочное положение», под ред. Проф. Л.П. Шишко, Москва - 1926г.- Ленинград;

- Постановление Совета Народных Комиссаров Союза ССР «Об улучшении проектного и сметного дела и об упорядочении финансирования строительства» от 26.02.1938г.;

- Постановление Совета Министров СССР № 2683 от 13.12.1946г. «О переходе на составление смет в ценах и нормах 1945 года»;

- Справочник по составлению сметной документации на новое и восстановительное строительство – Киев – Львов: Государственное издательство технической литературы Украины, - 1946, с.11;

- Руководящие материалы по строительству «Указания по составлению и утверждению сметной документации по строительству» - Москва, 1948г.;

- Правила определения сметной стоимости строительства (проект) – Москва: Государственное издательство архитектуры и градостроительства, 1950г.;

- СНиП IV-54 Строительные нормы и правила, часть IV Сметные нормы на строительные работы, Глава IV-А.1;

- СНиП IV-1-65, Система сметных нормативных документов и ценообразования в строительстве;

- СНиП IV-1-84, Система сметных нормативных документов и ценообразования в строительстве;

- Осипенко А.В. Реформа ценообразования в строительстве как препятствие на пути развития цифровой экономики России [Электронный ресурс] –04.03.2022– Режим доступа: https://ardexpert.ru/article/22288.

- Осипенко А.В. Двадцать лет совершенствования системы сметного нормирования как государственного инструмента управления стоимостью строительства//Ценообразование и сметное нормирование в строительстве. - №3. - 2020. - с.117-121.

Комментарии (0)