РқР°СҮРёРҪР°СҸ СҒ 2000 РіРҫРҙР°, РҪР° РҝСҖРҫСӮСҸР¶РөРҪРёРё РҝРҫСҒР»РөРҙРҪРёС… 20 Р»РөСӮ СҒРёСҒСӮРөРјР° СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёСҸ Рё СҒРјРөСӮРҪРҫРіРҫ РҪРҫСҖРјРёСҖРҫРІР°РҪРёСҸ РІ Р РҫСҒСҒРёРё РҝСҖРөСӮРөСҖРҝРөРІР°РөСӮ РҝРөСҖРёРҫРҙ СҖРөС„РҫСҖРј. РЎРјРөСӮРҪСӢРө РҪРҫСҖРјР°СӮРёРІСӢ вҖ“ СҚСӮРҫ РҫРұРҫРұСүРөРҪРҪРҫРө РҪазваРҪРёРө РәРҫРјРҝР»РөРәСҒР° СҒРјРөСӮРҪСӢС… РҪРҫСҖРј, СҖР°СҒСҶРөРҪРҫРә Рё СҶРөРҪ, РҫРұСҠРөРҙРёРҪСҸРөРјСӢС… РІ РҫСӮРҙРөР»СҢРҪСӢРө СҒРұРҫСҖРҪРёРәРё, РІРјРөСҒСӮРө СҒ РҝСҖавилами Рё РҝРҫР»РҫР¶РөРҪРёСҸРјРё РҝСҖРөРҙСҒСӮавлСҸСҺСӮ СҒРҫРұРҫР№ СҒРјРөСӮРҪРҫ-РҪРҫСҖРјР°СӮРёРІРҪСғСҺ РұазСғ (РҙалРөРө РЎРқР‘).В

РһСҒРҪРҫРІРҪСӢРј РјРөСӮРҫРҙРҫРј СҖазСҖР°РұРҫСӮРәРё СҒРјРөСӮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё РҫСҒСӮР°РөСӮСҒСҸ РұазиСҒРҪРҫ-РёРҪРҙРөРәСҒРҪСӢР№, РәРҫРіРҙР° СҒСӮРҫРёРјРҫСҒСӮРҪСӢРө РҝРҫРәазаСӮРөли СҖР°СҒСҶРөРҪРҫРә РҝСҖРөРҙСҒСӮавлРөРҪСӢ РІ РұазРҫРІРҫРј СғСҖРҫРІРҪРө СҶРөРҪ 2000Рі. СҒ РҝРҫСҒР»РөРҙСғСҺСүРөР№ РёРҪРҙРөРәСҒР°СҶРёРөР№ РҙРҫ СӮРөРәСғСүРөРіРҫ СғСҖРҫРІРҪСҸ СҶРөРҪ. Р РөСҒСғСҖСҒСӢ, СғСҮСӮРөРҪРҪСӢРө СҖР°СҒСҶРөРҪРәами (РҪРҫСҖмами), РҝСҖРөРҙСҒСӮавлРөРҪСӢ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ СӮРөС…РҪРҫР»РҫРіРёРөР№ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° СҖР°РұРҫСӮ РҝРҫ РҝСҖРёРҪСҶРёРҝСғ РјРёРҪРёРјРёР·Р°СҶРёРё СҖР°СҒС…РҫРҙРҫРІ.

Р’ СғРәазаРҪРҪСӢР№ РҝРөСҖРёРҫРҙ РҝСҖРҫРёР·РІРҫРҙРёРјСӢРө РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәРё РЎРқР‘ РҝСҖРёРҪСҶРёРҝиалСҢРҪРҫ РҪРө РјРөРҪСҸли РјРөСӮРҫРҙРёРәСғ РҫРҝСҖРөРҙРөР»РөРҪРёСҸ СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё, Р° РјРҪРҫРіРҫРәСҖР°СӮРҪСӢРө РҝРҫРҝСӢСӮРәРё РјР°СҒСҒРҫРІРҫРіРҫ РҝРөСҖРөС…РҫРҙР° РҪР° СҖРөСҒСғСҖСҒРҪСӢР№ РјРөСӮРҫРҙ РҪРө СғРҙалиСҒСҢ. РҗРІСӮРҫСҖСӢ СҖРөС„РҫСҖРј СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёСҸ РҝСҖРёРҙРөСҖживалиСҒСҢ РҝРҫР·РёСҶРёРё РҫРҝСӮималСҢРҪРҫСҒСӮРё СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РёРјРөРҪРҪРҫ Р·Р° СҒСҮРөСӮ РІРәР»СҺСҮРөРҪРёСҸ РәРҫРҪРәСҖРөСӮРҪСӢС… СҖРөСҒСғСҖСҒРҫРІ РҙР»СҸ РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪРҪРҫР№ СӮРөС…РҪРҫР»РҫРіРёРё РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° СҖР°РұРҫСӮ СҒ Р°РәСӮСғалСҢРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮСҢСҺ Рё СҒ СғСҮРөСӮРҫРј СҒР»РҫживСҲРөР№СҒСҸ РәРҫРҪСҠСҺРҪРәСӮСғСҖСӢ СҖСӢРҪРәР°. РўРҫРіРҙР° РәР°Рә РұазиСҒРҪРҫ-РёРҪРҙРөРәСҒРҪСӢР№ РјРөСӮРҫРҙ РҝСҖРөРҙСғСҒРјР°СӮСҖРёРІР°РөСӮ СғСҒСҖРөРҙРҪРөРҪРҪСӢР№ СҒРҫСҒСӮав СҖРөСҒСғСҖСҒРҫРІ.

РҹСҖР°РәСӮРёРәР° РҝРҫРәазСӢРІР°РөСӮ, СҮСӮРҫ РҝРҫРҝСӢСӮРәРё СғРҝРҫСҖСҸРҙРҫСҮРёСӮСҢ, РёР·РјРөРҪРёСӮСҢ или РҙРҫРҝРҫР»РҪРёСӮСҢ РҙРөР№СҒСӮРІСғСҺСүСғСҺ СҒРёСҒСӮРөРјСғ СҒРјРөСӮРҪРҫРіРҫ РҪРҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СҺСӮСҒСҸ РІ СҒСҖРөРҙРҪРөРј РҫРҙРёРҪ СҖаз РІ 8 Р»РөСӮ:

- СҒРјРөСӮРҪРҫ-РҪРҫСҖРјР°СӮРёРІРҪР°СҸ Рұаза 1984 РіРҫРҙР°;

- РҝРөСҖРөС…РҫРҙ РҪР° СҒРјРөСӮРҪРҫ-РҪРҫСҖРјР°СӮРёРІРҪСғСҺ РұазСғ 1991Рі.;

- РҝРөСҖРөС…РҫРҙ РҪР° СҒРјРөСӮРҪРҫ-РҪРҫСҖРјР°СӮРёРІРҪСғСҺ РұазСғ 2000Рі.:

В В В В В В В В В В В - РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәР° СҒРјРөСӮРҪРҫ-РҪРҫСҖРјР°СӮРёРІРҪРҫР№ РұазСӢ 2000Рі. РІ 2004-2006 РіРҫРҙСғ;

В В В В В В В В В В В - РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәР° СҒРјРөСӮРҪРҫ-РҪРҫСҖРјР°СӮРёРІРҪРҫР№ РұазСӢ 2000Рі. РІ 2009-2010 РіРҫРҙСғ;

В В В В В В В В В В В - РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәР° СҒРјРөСӮРҪРҫ-РҪРҫСҖРјР°СӮРёРІРҪРҫР№ РұазСӢ 2000Рі. РІ 2014 РіРҫРҙСғ;В В В В В В В В

- РҫРұРҪРҫРІР»РөРҪРҪР°СҸ РІ 2017 РіРҫРҙСғ СҒРјРөСӮРҪРҫ-РҪРҫСҖРјР°СӮРёРІРҪР°СҸ Рұаза 2000Рі.;

- РҝРөСҖРөС…РҫРҙ РҪР° СҒРјРөСӮРҪРҫ-РҪРҫСҖРјР°СӮРёРІРҪСғСҺ РұазСғ 2020Рі.

РЎР»РөРҙСғРөСӮ РҫСӮРјРөСӮРёСӮСҢ, СҮСӮРҫ СҒРҫРІСҖРөРјРөРҪРҪР°СҸ СҒРёСҒСӮРөРјР° СҒРјРөСӮРҪРҫРіРҫ РҪРҫСҖРјРёСҖРҫРІР°РҪРёСҸ Р РҫСҒСҒРёРё Р·Р° РІСҒСҺ РөРө РёСҒСӮРҫСҖРёСҺ РҪРө РҫСӮлиСҮалаСҒСҢ РҝСҖРҫР·СҖР°СҮРҪРҫСҒСӮСҢСҺ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ СҒСӮРҫРёРјРҫСҒСӮРё СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР°. РҹСҖРҫР·СҖР°СҮРҪРҫСҒСӮСҢ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РёРҪРІРөСҒСӮРёСҶРёР№ вҖ“ СҚСӮРҫ СғСҒСӮРҫР№СҮРёРІРҫРө СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРө СҖазвиСӮРёРө СҒСӮСҖР°РҪСӢ, РҫРұРөСҒРҝРөСҮРөРҪРёРө РәРҫСӮРҫСҖРҫРіРҫ РҙРҫСҒСӮРёРіР°РөСӮСҒСҸ РёРјРөРҪРҪРҫ Р·Р° СҒСҮРөСӮ РҪРҫРІРҫРіРҫ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР°.

РЎРҫРІСҖРөРјРөРҪРҪР°СҸ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪР°СҸ РҝРҫлиСӮРёРәР° РІ СҒС„РөСҖРө СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёСҸ Рё СҒРјРөСӮРҪРҫРіРҫ РҪРҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҪР°РҝСҖавлРөРҪР° РҪР° РәРҫРҪСӮСҖРҫР»СҢ Р·Р° СғСҖРҫРІРҪРөРј СҒСӮРҫРёРјРҫСҒСӮРё СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РҝСҖРөРёРјСғСүРөСҒСӮРІРөРҪРҪРҫ РҝРҫСҒСҖРөРҙСҒСӮРІРҫРј СҒРҫСҒСӮава СҖР°СҒСҶРөРҪРҫРә РЎРқР‘ Рё РёРҪРҙРөРәСҒР°СҶРёРё. Р’ РәР°СҮРөСҒСӮРІРө РҙРІР°РҙСҶР°СӮРёР»РөСӮРҪРөРіРҫ РёСӮРҫРіР° СҖРөС„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ СӮР°РәРҫР№ СҒРёСҒСӮРөРјСӢ РәРҫРҪСӮСҖРҫР»СҸ РІСӢСҸРІР»РөРҪСӢ СҒР»РөРҙСғСҺСүРёРө РҪРөСҒРҫРІРөСҖСҲРөРҪСҒСӮРІР°:

- РҙРёСҒРұалаРҪСҒ РјРөР¶РҙСғ фаРәСӮРёСҮРөСҒРәРҫР№ РәРҫРҪСҠСҺРҪРәСӮСғСҖРҫР№ СҖСӢРҪРәР° СҒСӮСҖРҫРёСӮРөР»СҢРҪСӢС… РјР°СӮРөСҖиалРҫРІ, СғСҖРҫРІРҪРөРј РҫРҝлаСӮСӢ СӮСҖСғРҙР°, СҒСӮРҫРёРјРҫСҒСӮРё СҚРәСҒРҝР»СғР°СӮР°СҶРёРё РјР°СҲРёРҪ, РјРөС…Р°РҪРёР·РјРҫРІ Рё СӮРөРәСғСүРёРј СғСҖРҫРІРҪРөРј СҒРјРөСӮРҪСӢС… СҶРөРҪ, РҝРҫР»СғСҮРөРҪРҪСӢРј РҝСғСӮРөРј РёРҪРҙРөРәСҒР°СҶРёРё РҫСӮ СғСҖРҫРІРҪСҸ СҶРөРҪ 2000 Рі.;

- РҫСӮСҒСғСӮСҒСӮРІРёРө СҖСҸРҙР° РҫСӮСҖР°СҒР»РөРІСӢС… СҖР°СҒСҶРөРҪРҫРә РҝСҖРөРёРјСғСүРөСҒСӮРІРөРҪРҪРҫ РҪР° РҪРҫРІСӢРө СӮРөС…РҪРҫР»РҫРіРёРё РІ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРө;

- РҝСҖРҫСӮРёРІРҫСҖРөСҮРёРө РјРөСӮРҫРҙРёСҮРөСҒРәРёС… СғРәазаРҪРёР№ РҝРҫ СҖазСҖР°РұРҫСӮРәРө СҒРјРөСӮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё РҫСӮРҙРөР»СҢРҪСӢРј СғРәазаРҪРёСҸРј СӮРөС…РҪРёСҮРөСҒРәРёС… СҮР°СҒСӮРөР№ СҒРұРҫСҖРҪРёРәРҫРІ СҖР°СҒСҶРөРҪРҫРә.

ДалРөРө РҝРҫРҙСҖРҫРұРҪРҫ РҫСҒСӮР°РҪРҫРІРёРјСҒСҸ Рё СҖР°СҒСҒРјРҫСӮСҖРёРј РәажРҙСӢР№ РҝСғРҪРәСӮ.

Р’ завиСҒРёРјРҫСҒСӮРё РҫСӮ СҒСӮРөРҝРөРҪРё СғРәСҖСғРҝРҪРөРҪРёСҸ РёРҪРҙРөРәСҒСӢ РёР·РјРөРҪРөРҪРёСҸ СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё РҝРҫРҙСҖазРҙРөР»СҸСҺСӮСҒСҸ РҪР° РёРҪРҙРөРәСҒСӢ РҝРҫ РІРёРҙам РҫРұСҠРөРәСӮРҫРІ РәР°РҝРёСӮалСҢРҪРҫРіРҫ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° (Рә СҚР»РөРјРөРҪСӮам РҝСҖСҸРјСӢС… Р·Р°СӮСҖР°СӮ Рё РІ СҶРөР»РҫРј РҝРҫ РҫРұСҠРөРәСӮСғ), РҝРҫ РІРёРҙам СҖР°РұРҫСӮ, Рә РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҺ, Рә СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё РҫСӮРҙРөР»СҢРҪСӢС… РІРёРҙРҫРІ РҝСҖРҫСҮРёС… СҖР°РұРҫСӮ Рё СҒСӮСҖРҫРёСӮРөР»СҢРҪСӢС… СҖРөСҒСғСҖСҒРҫРІ.

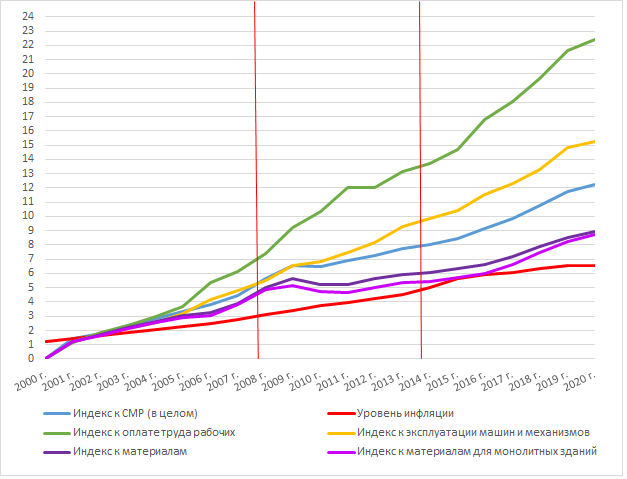

РЈСҮРёСӮСӢРІР°СҸ, СҮСӮРҫ РІ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРј РҝРөСҖРёРҫРҙРө СҒРјРөСӮРҪР°СҸ СҒСӮРҫРёРјРҫСҒСӮСҢ РҫРҝСҖРөРҙРөР»СҸлаСҒСҢ РІ РұазРҫРІРҫРј СғСҖРҫРІРҪРө СҶРөРҪ 2000 Рі., СҶРөР»РөСҒРҫРҫРұСҖазРҪРҫ СҒСҖавРҪРёСӮСҢ СҖРҫСҒСӮ РёРҪРҙРөРәСҒРҫРІ РҝРөСҖРөСҒСҮРөСӮР° СҒСӮРҫРёРјРҫСҒСӮРё СҒСӮСҖРҫРёСӮРөР»СҢРҪРҫ-РјРҫРҪСӮажРҪСӢС… СҖР°РұРҫСӮ (РҙалРөРө РЎРңР ) РҙР»СҸ РІРҪРөРұСҺРҙР¶РөСӮРҪРҫРіРҫ фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёСҸ Рё СҖРҫСҒСӮ РёРҪфлСҸСҶРёРё РІ РҝРөСҖРёРҫРҙ 2000Рі-2020Рі. [3]. Р’ СҒСҖавРҪРөРҪРёРё РҝСҖРёРІРөРҙРөРҪСӢ: РҫРұРҫРұСүРөРҪРҪСӢР№ РёРҪРҙРөРәСҒ РҝРөСҖРөСҒСҮРөСӮР° СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РІ СҶРөР»РҫРј, Р° СӮР°РәР¶Рө РёРҪРҙРөРәСҒСӢ Рә РҫРҝлаСӮРө СӮСҖСғРҙР° СҖР°РұРҫСҮРёС…, СҚРәСҒРҝР»СғР°СӮР°СҶРёРё РјР°СҲРёРҪ Рё РјР°СӮРөСҖиалРҫРІ РҝРҫ Рі. РЎР°РҪРәСӮ-РҹРөСӮРөСҖРұСғСҖРіСғ РҙР»СҸ РІРҪРөРұСҺРҙР¶РөСӮРҪРҫРіРҫ фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёСҸ РҪР° СҸРҪРІР°СҖСҢ 2000-2020Рі.В РқР°РҝРҫРјРҪСҺ Рҫ РҙиффРөСҖРөРҪСҶРёСҖРҫРІР°РҪРҪРҫРј РҝРҫРҙС…РҫРҙРө Рә СҒРёСҒСӮРөРјРө РёРҪРҙРөРәСҒР°СҶРёРё РІ завиСҒРёРјРҫСҒСӮРё Рҫ СҖРөРіРёРҫРҪР° РҪР°СҲРөР№ СҒСӮСҖР°РҪСӢ. Р“РҫСҖРҫРҙ РЎР°РҪРәСӮ-РҹРөСӮРөСҖРұСғСҖРі РІСӢРұСҖР°РҪ РҙР»СҸ СҒСҖавРҪРөРҪРёСҸ РёСҒС…РҫРҙСҸ РёР· РҝСҖРёРҪСҶРёРҝРҫРІ СғСҒСӮРҫР№СҮРёРІРҫСҒСӮРё СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРіРҫ СҖазвиСӮРёСҸ Рё РҝРҫР»РҪРҫСӮСӢ РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪРҫРіРҫ РҫРұРөСҒРҝРөСҮРөРҪРёСҸ СҒС„РөСҖСӢ СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёСҸ Рё СҒРјРөСӮРҪРҫРіРҫ РҪРҫСҖРјРёСҖРҫРІР°РҪРёСҸ.В

В В В В

Р“СҖафиРә 1. РЎСҖавРҪРөРҪРёРө СғСҖРҫРІРҪСҸ РҝРҫРІСӢСҲРөРҪРёСҸ РёРҪРҙРөРәСҒРҫРІ Рә СҒСӮРҫРёРјРҫСҒСӮРё РЎРңР Рё СғСҖРҫРІРҪСҸ РёРҪфлСҸСҶРёРё РІ РҝРөСҖРёРҫРҙ 2000-2020 Рі.

РҳР· РіСҖафиРәР° РІРёРҙРҪРҫ, СҮСӮРҫ Р·Р° СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјСӢР№ РҝРөСҖРёРҫРҙ РҝСҖРҫРіСҖРөСҒСҒРёСҖСғРөСӮ РҙРёСҒРұалаРҪСҒ РјРөР¶РҙСғ СҖРҫСҒСӮРҫРј РёРҪРҙРөРәСҒР° РҝРөСҖРөСҒСҮРөСӮР° РЎРңР , РІРәР»СҺСҮР°СҺСүРөРіРҫ РІ СҒРөРұСҸ РёР·РјРөРҪРөРҪРёСҸ Р·Р°СҖР°РұРҫСӮРҪРҫР№ РҝлаСӮСӢ, СҒСӮРҫРёРјРҫСҒСӮРё СҚРәСҒРҝР»СғР°СӮР°СҶРёРё РјР°СҲРёРҪ, СҶРөРҪ РҪР° РҫСҒРҪРҫРІРҪСӢРө СҒСӮСҖРҫРёСӮРөР»СҢРҪСӢРө СҖРөСҒСғСҖСҒСӢ, Рё СӮРөРјРҝРҫРј РёРҪфлСҸСҶРёРё. Р’РёР·СғалСҢРҪРҫ РҫРұСүР°СҸ СӮРөРҪРҙРөРҪСҶРёСҸ РҪР°РҝРҫРјРёРҪР°РөСӮ В«РұРөСҒРәРҫРҪРөСҮРҪСӢР№ СӮСҖРөСғРіРҫР»СҢРҪРёРәВ», СҖР°СҒСҲРёСҖСҸСҺСүРёР№ СҒРІРҫРё РіСҖР°РҪРёСҶСӢ РІРҫ РІСҖРөРјРөРҪРё. РқР° СҸРҪРІР°СҖСҢ 2020 РіРҫРҙР° СӮРөРјРҝ СҖРҫСҒСӮР° РёРҪРҙРөРәСҒР° РҝРөСҖРөСҒСҮРөСӮР° СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё РІ СҶРөР»РҫРј РҪР° 87% РҝСҖРөРІСӢСҲР°РөСӮ СғСҖРҫРІРөРҪСҢ СҶРөРҪ СҒ СғСҮРөСӮРҫРј СӮРөРјРҝР° СҖРҫСҒСӮР° РёРҪфлСҸСҶРёРё. ДаРҪРҪР°СҸ взаимРҫСҒРІСҸР·СҢ РІРҝРҫР»РҪРө РҫРұСҠСҸСҒРҪРёРјР° вҖ“ СғСҖРҫРІРөРҪСҢ РёРҪфлСҸСҶРёРё, РәР°Рә РҝСҖавилРҫ, Р·Р°РҪРёР¶РөРҪ.

Р—Р° СғРәазаРҪРҪСӢР№ РҙРІР°РҙСҶР°СӮРёР»РөСӮРҪРёР№ РҝРөСҖРёРҫРҙ РІ Р РҫСҒСҒРёРё зафиРәСҒРёСҖРҫРІР°РҪРҫ РҙРІР° СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёС… РәСҖРёР·РёСҒР° вҖ“ 2008-2009 РіРҫРҙСӢ, Рё 2014-2015 РіРҫРҙСӢ (РҪР° РіСҖафиРәРө 1 Рё 2 РҫРұРҫР·РҪР°СҮРөРҪСӢ РәСҖР°СҒРҪСӢРјРё лиРҪРёСҸРјРё). РһСҮРөРІРёРҙРҪРҫ, СҮСӮРҫ Р»СҺРұСӢРө СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө РәСҖРёР·РёСҒСӢ РІРҪРҫСҒСҸСӮ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢР№ РҙРёСҒРұалаРҪСҒ, РәРҫСӮРҫСҖСӢР№ РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РҝСҖРёРІРҫРҙРёСӮ Рә СҒРҪРёР¶РөРҪРёСҺ РҙРҫС…РҫРҙР° СҖР°РұРҫСӮР°СҺСүРөРіРҫ РҪР°СҒРөР»РөРҪРёСҸ Рё РҝРҫРІСӢСҲРөРҪРёСҺ СҶРөРҪ. Р’ СҒС„РөСҖРө СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° СҒРёСӮСғР°СҶРёСҸ РҪРёСҮРөРј РҪРө РҫСӮлиСҮР°РөСӮСҒСҸ вҖ“ СҖРҫСҒСӮ СҖРөалСҢРҪРҫРіРҫ СҖазмРөСҖР° Р·Р°СҖР°РұРҫСӮРҪРҫР№ РҝлаСӮСӢ СҒСӮСҖРҫРёСӮРөР»СҢРҪРҫРіРҫ РҝРөСҖСҒРҫРҪала Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ РҪРёР¶Рө СҒРјРөСӮРҪСӢС… РёРҪРҙРөРәСҒРҫРІ, Р° фаРәСӮРёСҮРөСҒРәР°СҸ СҒСӮРҫРёРјРҫСҒСӮСҢ СҚРәСҒРҝР»СғР°СӮР°СҶРёРё РјР°СҲРёРҪ, РјРөС…Р°РҪРёР·РјРҫРІ, Рё РјР°СӮРөСҖиалРҫРІ РҝСҖРөРІСӢСҲР°РөСӮ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө РёРҪРҙРөРәСҒСӢ.

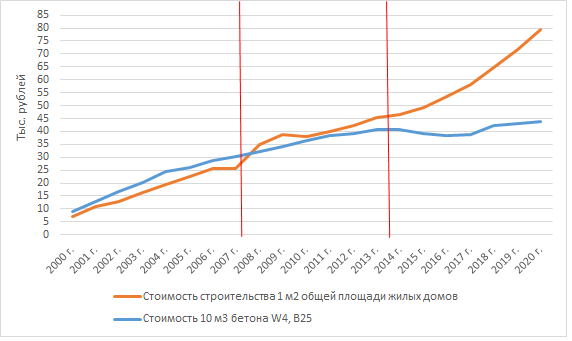

ДлСҸ РҫСҶРөРҪРәРё СҒСӮРөРҝРөРҪРё влиСҸРҪРёСҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёС… РәСҖРёР·РёСҒРҫРІ РҪР° СҒСӮСҖРҫРёСӮРөР»СҢРҪСғСҺ СҒС„РөСҖСғ СҖР°СҒСҒРјРҫСӮСҖРёРј РҙРёРҪамиРәСғ СҖР°СҒСҮРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё РІРҪРҫРІСҢ РҪР°СҮРёРҪР°РөРјРҫРіРҫ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РјРҫРҪРҫлиСӮРҪСӢС… жилСӢС… РҙРҫРјРҫРІ СҒ РҪавРөСҒРҪСӢРјРё СӮСҖРөС…СҒР»РҫР№РҪСӢРјРё РҝР°РҪРөР»СҸРјРё РёР· СҖР°СҒСҮРөСӮР° 1 Рј 2 РҫРұСүРөР№ РҝР»РҫСүР°РҙРё Рё РҙРёРҪамиРәСғ СҖРҫСҒСӮР° РҫСӮРҝСғСҒРәРҪСӢС… СҶРөРҪ Р·Р° 1 Рј 3 СӮРҫРІР°СҖРҪРҫРіРҫ РұРөСӮРҫРҪР° (РҙР»СҸ РҪаглСҸРҙРҪРҫСҒСӮРё РҪР° РіСҖафиРәРө 2 РҝСҖРёРІРөРҙРөРҪР° РҙРёРҪамиРәР° СҖРҫСҒСӮР° СҶРөРҪ Р·Р° 10 Рј 3 СӮРҫРІР°СҖРҪРҫРіРҫ РұРөСӮРҫРҪР°, РҝРҫРәазаСӮРөли РҝСҖРёРІРөРҙРөРҪСӢ РІ СӮСӢСҒ. СҖСғРұР»РөР№, СҒ СғСҮРөСӮРҫРј РқДС РҙР»СҸ РіРҫСҖРҫРҙР° РЎР°РҪРәСӮ-РҹРөСӮРөСҖРұСғСҖРіР° РҪР° СҸРҪРІР°СҖСҢ 2000-2020 Рі.).

Р“СҖафиРә 2. ДиРҪамиРәР° СҖРҫСҒСӮР° СҖР°СҒСҮРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё РІРҪРҫРІСҢ РҪР°СҮРёРҪР°РөРјРҫРіРҫ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РјРҫРҪРҫлиСӮРҪСӢС… жилСӢС… РҙРҫРјРҫРІ Рё СӮРҫРІР°СҖРҪРҫРіРҫ РұРөСӮРҫРҪР° РІ РҝРөСҖРёРҫРҙ 2000-2020 Рі.

Р•СҒли РҝРөСҖРІСӢРө 10 Р»РөСӮ завиСҒРёРјРҫСҒСӮСҢ СҖРҫСҒСӮР° СҶРөРҪ РҪР° РҪРөРҙвижимРҫСҒСӮСҢ Рё СҶРөРҪ РҪР° СӮРҫРІР°СҖРҪСӢР№ РұРөСӮРҫРҪ РҝСҖРөРҙСҒСӮавлСҸРөСӮСҒСҸ РәР°Рә РҫРұСҠРөРәСӮРёРІРҪР°СҸ, СӮРҫ РҝРҫСҒР»РөРҙРҪРёРө 10 Р»РөСӮ РҫРҝСҸСӮСҢ РҪР°РҝРҫРјРёРҪР°РөСӮ В«РұРөСҒРәРҫРҪРөСҮРҪСӢР№ СӮСҖРөСғРіРҫР»СҢРҪРёРәВ». РқР° РҫСҒРҪРҫРІР°РҪРёРё РёРҪС„РҫСҖРјР°СҶРёРё, РҝСҖРёРІРөРҙРөРҪРҪРҫР№ РҪР° РіСҖафиРәах 1 Рё 2 СҒР»РөРҙСғРөСӮ СҒРҙРөлаСӮСҢ РІСӢРІРҫРҙ Рҫ РҪРөР·РҪР°СҮРёСӮРөР»СҢРҪРҫР№ СҒСӮРөРҝРөРҪРё влиСҸРҪРёСҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёС… РәСҖРёР·РёСҒРҫРІ РҙажРө РҪР° СӮР°РәСғСҺ СҒРёСҒСӮРөРјРҫРҫРұСҖазСғСҺСүСғСҺ СҒС„РөСҖСғ СҚРәРҫРҪРҫРјРёРәРё РәР°Рә СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ жилСҢСҸ. РқР°РұР»СҺРҙР°РөСӮСҒСҸ СғСҒСӮРҫР№СҮРёРІСӢР№ СҖРҫСҒСӮ СҒСӮРҫРёРјРҫСҒСӮРё РәРІР°РҙСҖР°СӮРҪРҫРіРҫ РјРөСӮСҖР° жилСҢСҸ Рё, РөСҒли СҖР°СҒСҒРјР°СӮСҖРёРІР°СӮСҢ РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫРө СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ, вҖ“ РҫРҙРҪРҫР·РҪР°СҮРҪРҫ СҒСӮР°РұРёР»СҢРҪСӢР№ СҖРҫСҒСӮ РёРҪРҙРөРәСҒРҫРІ РҝРөСҖРөСҒСҮРөСӮР° СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё (РіСҖафиРә 1).В

Р’Рҫ РјРҪРҫРіРҫРј РҙР°РҪРҪР°СҸ СҒРёСӮСғР°СҶРёСҸ РІРҝРҫР»РҪРө РҝРҫРҪСҸСӮРҪР° - фаРәСӮРёСҮРөСҒРәР°СҸ СҒСӮРҫРёРјРҫСҒСӮСҢ РҫСҒРҪРҫРІРҪСӢС… СҒСӮСҖРҫРёСӮРөР»СҢРҪСӢС… СҖРөСҒСғСҖСҒРҫРІ СӮРҫР»СҢРәРҫ РәРҫСҒРІРөРҪРҪРҫ завиСҒРёСӮ РҫСӮ влиСҸРҪРёСҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёС… РәСҖРёР·РёСҒРҫРІ, - РІСӢРҝРҫР»РҪРөРҪРёРө РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… РәРҫРҪСӮСҖР°РәСӮРҫРІ, или СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ РәСҖСғРҝРҪСӢС… РҝСҖРҫРјСӢСҲР»РөРҪРҪСӢС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№ РҝСҖРөРҙРҝРҫлагаРөСӮ РҫРҝСҖРөРҙРөР»РөРҪРҪСғСҺ фиРәСҒР°СҶРёСҺ СҶРөРҪ. Р’ РҝРҫСҒР»РөРҙРҪРөРө РІСҖРөРјСҸ РІ СҒРөРәСӮРҫСҖРө РІРҪРөРұСҺРҙР¶РөСӮРҪРҫРіРҫ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° СҲРёСҖРҫРәСғСҺ РҝРҫРҝСғР»СҸСҖРҪРҫСҒСӮСҢ РҝСҖРёРҫРұСҖРөли РәРҫРҪСӮСҖР°РәСӮСӢ EPC-С„РҫСҖРјР°СӮР°, РәРҫРіРҙР° РҝР°СғСҲалСҢРҪР°СҸ СҒСғРјРјР° РҝРҫРәСҖСӢРІР°РөСӮ РІСҒРө СҖРёСҒРәРё РҝРҫРҙСҖСҸРҙРҪСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёР№.

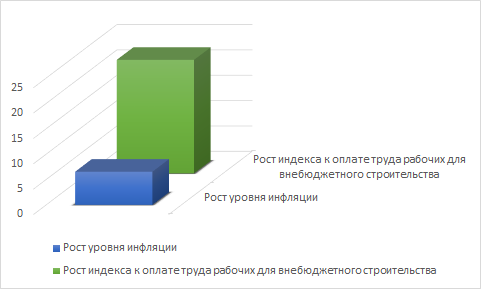

ДалРөРө СҒСҖавРҪРёРј СҖРҫСҒСӮ СғСҖРҫРІРҪСҸ РёРҪфлСҸСҶРёРё Рё СҖРҫСҒСӮ РёРҪРҙРөРәСҒР° Рә РҫРҝлаСӮРө СӮСҖСғРҙР° СҖР°РұРҫСҮРёС…. РҳРҪС„РҫСҖРјР°СҶРёСҸ РҝСҖРөРҙСҒСӮавлРөРҪР° РҪР° РҙиагСҖаммРө 1.

В

ДиагСҖамма 1. РЎРҫРҫСӮРҪРҫСҲРөРҪРёРө СҖРҫСҒСӮР° СғСҖРҫРІРҪСҸ РёРҪфлСҸСҶРёРё Рё СҖРҫСҒСӮР° РёРҪРҙРөРәСҒР° Рә РҫРҝлаСӮРө СӮСҖСғРҙР° СҖР°РұРҫСҮРёС… РҝРҫ РёСӮРҫРіСғ 2000-2020 Рі.

РһРұСүРөРҝСҖРёРҪСҸСӮР°СҸ Р РҫСҒСҒРёР№СҒРәР°СҸ РҝСҖР°РәСӮРёРәР° РҝСҖРөРҙРҝРҫлагаРөСӮ РөР¶РөРіРҫРҙРҪСғСҺ РјРҫСӮРёРІР°СҶРёСҺ СӮСҖСғРҙСҸСүРёС…СҒСҸ РІ РІРёРҙРө РёРҪРҙРөРәСҒР°СҶРёРё СҖазмРөСҖР° Р·Р°СҖР°РұРҫСӮРҪРҫР№ РҝлаСӮСӢ РҪР° СғСҖРҫРІРөРҪСҢ РёРҪфлСҸСҶРёРё. РҳР· РіСҖафиРәР° 1 Рё РҙиагСҖаммСӢ 1 РІРёРҙРҪРҫ, СҮСӮРҫ СҖРҫСҒСӮ РёРҪфлСҸСҶРёРё Р·Р° 20 Р»РөСӮ РҝСҖРёРІРөР» Рә СҖРҫСҒСӮСғ СҶРөРҪ РІ СҒСҖРөРҙРҪРөРј РІ 6,5 СҖаз, РІ СӮРҫ РІСҖРөРјСҸ РәР°Рә СҖазмРөСҖ РёРҪРҙРөРәСҒР° РҝРөСҖРөСҒСҮРөСӮР° СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё РҫРҝлаСӮСӢ СӮСҖСғРҙР° СҒРҫСҒСӮавлСҸРөСӮ 22,028. РўРҫ РөСҒСӮСҢ СҖРҫСҒСӮ СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё РҫРҝлаСӮСӢ СӮСҖСғРҙР° РұРҫР»РөРө СҮРөРј РІ 3 СҖаза РҝСҖРөРІСӢСҲР°РөСӮ СғСҖРҫРІРөРҪСҢ РёРҪфлСҸСҶРёРё.

РҗРҪалРҫРіРёСҮРҪР°СҸ СҒРёСӮСғР°СҶРёСҸ СҒРәлаРҙСӢРІР°РөСӮСҒСҸ РҝСҖРё СҒСҖавРҪРөРҪРёРё СҖРҫСҒСӮР° СҒСӮРҫРёРјРҫСҒСӮРё СӮРҫРІР°СҖРҪРҫРіРҫ РұРөСӮРҫРҪР° Рё СҖРҫСҒСӮР° РёРҪРҙРөРәСҒР° Рә РјР°СӮРөСҖиалам РҝРҫ РёСӮРҫРіСғ 2000-2020 Рі.

В

ДиагСҖамма 2. РЎРҫРҫСӮРҪРҫСҲРөРҪРёРө СҖРҫСҒСӮР° СҒСӮРҫРёРјРҫСҒСӮРё СӮРҫРІР°СҖРҪРҫРіРҫ РұРөСӮРҫРҪР° Рё СҖРҫСҒСӮР° РёРҪРҙРөРәСҒР° Рә РјР°СӮРөСҖиалам РҙР»СҸ РјРҫРҪРҫлиСӮРҪСӢС… Р·РҙР°РҪРёР№ РҝРҫ РёСӮРҫРіСғ 2000-2020 Рі.

Р’ СҖРөР·СғР»СҢСӮР°СӮРө СҒСҖавРҪРөРҪРёР№ РІСӢСҸРІР»РөРҪРҫ, СҮСӮРҫ СҖРҫСҒСӮ РёРҪРҙРөРәСҒР° РҝРөСҖРөСҒСҮРөСӮР° СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё РјР°СӮРөСҖиалРҫРІ РҙР»СҸ РјРҫРҪРҫлиСӮРҪСӢС… Р·РҙР°РҪРёР№ РІ СӮРөРәСғСүРёР№ СғСҖРҫРІРөРҪСҢ СҶРөРҪ Р·Р° 20 Р»РөСӮ РҝСҖРөРІСӢСҲР°РөСӮ РұРҫР»РөРө СҮРөРј 1,8 СҖаз СҖРҫСҒСӮ фаРәСӮРёСҮРөСҒРәРёС… РҫСӮРҝСғСҒРәРҪСӢС… СҶРөРҪ РҪР° СӮРҫРІР°СҖРҪСӢР№ РұРөСӮРҫРҪ.

РҹСҖРҫСҶРөСҒСҒ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РІРәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ РІСҒРө РҫСҖРіР°РҪРёР·Р°СҶРёРҫРҪРҪСӢРө, РёР·СӢСҒРәР°СӮРөР»СҢСҒРәРёРө, РҝСҖРҫРөРәСӮРҪСӢРө, СҒСӮСҖРҫРёСӮРөР»СҢРҪРҫ-РјРҫРҪСӮажРҪСӢРө Рё РҝСғСҒРәРҫРҪалаРҙРҫСҮРҪСӢРө СҖР°РұРҫСӮСӢ, РҝРҫСҚСӮРҫРјСғ СҒСҖавРҪРөРҪРёРө РҫСӮРҙРөР»СҢРҪСӢС… РҝРҫРәазаСӮРөР»РөР№ РІ РҫРұСүРөРј РҫРұСҠРөРјРө РҙРөРҪРөР¶РҪСӢС… Р·Р°СӮСҖР°СӮ РҝРҫР·РІРҫР»СҸРөСӮ РҝРҫРҪСҸСӮСҢ СӮРҫР»СҢРәРҫ СҒСӮРөРҝРөРҪСҢ РҙРҫСҒСӮРёРіРҪСғСӮРҫРіРҫ РҙРёСҒРұалаРҪСҒР° РІ СҒСӮРҫРёРјРҫСҒСӮРҪСӢС… РҝРҫРәазаСӮРөР»СҸС… Р·Р° 20 Р»РөСӮ, РҙРёР°РҝазРҫРҪ РәРҫСӮРҫСҖСӢС… РІР°СҖСҢРёСҖСғРөСӮСҒСҸ РҙРҫ 70%.

Р’РөСҖРҪРөРјСҒСҸ Рә РІРҫРҝСҖРҫСҒСғ Рҫ СҒСӮСҖСғРәСӮСғСҖРө Рё СҒРҫСҒСӮавРө СҒРјРөСӮРҪРҫ-РҪРҫСҖРјР°СӮРёРІРҪСӢС… Рұаз.

РһСӮСҒСғСӮСҒСӮРІРёРө РҪРөРҫРұС…РҫРҙРёРјСӢС… СҖР°СҒСҶРөРҪРҫРә Рё РҝСҖРҫСӮРёРІРҫСҖРөСҮРёСҸ РјРөСӮРҫРҙРёСҮРөСҒРәРёС… СғРәазаРҪРёР№ РҝРҫ СҖазСҖР°РұРҫСӮРәРө СҒРјРөСӮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё РҫСӮРҙРөР»СҢРҪСӢРј СғРәазаРҪРёСҸРј СӮРөС…РҪРёСҮРөСҒРәРёС… СҮР°СҒСӮРөР№ СҒРұРҫСҖРҪРёРәРҫРІ СҖР°СҒСҶРөРҪРҫРә СҒРІСҸР·Р°РҪСӢ РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ СҒ РјРҪРҫРіРҫРәСҖР°СӮРҪСӢРј РҝРөСҖРөСҒРјРҫСӮСҖРҫРј РЎРқР‘, РҝСҖРёСҮРөРј Р·Р° СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјСӢР№ РҝРөСҖРёРҫРҙ СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёРөРј Рё СҒРјРөСӮРҪСӢРј РҪРҫСҖРјРёСҖРҫРІР°РҪРёРөРј Р·Р°РҪималиСҒСҢ Р“РҫСҒСҒСӮСҖРҫР№ Р РҫСҒСҒРёРё, РңРёРҪСҖРөРіРёРҫРҪ, РҙалРөРө РңРёРҪСҒСӮСҖРҫР№ Р РҫСҒСҒРёРё.В

ДиагСҖамма 3. ДиРҪамиРәР° СҒСӮСҖСғРәСӮСғСҖРҪРҫР№ РҝСҖРёРҪР°РҙР»РөР¶РҪРҫСҒСӮРё СҒРёСҒСӮРөРјСӢ СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёСҸ Рё СҒРјРөСӮРҪРҫРіРҫ РҪРҫСҖРјРёСҖРҫРІР°РҪРёСҸ Р·Р° 2000-2020 Рі.

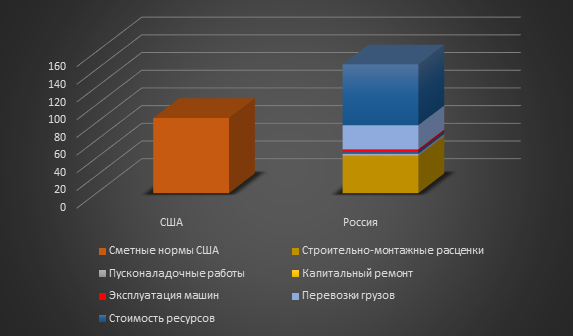

РқРөСҒРәРҫР»СҢРәРҫ СҒР»РҫРІ Рҫ РҝРҫР»РҫжиСӮРөР»СҢРҪРҫРј РҫРҝСӢСӮРө СҒСӮСҖР°РҪ РұлижРҪРөРіРҫ Р·Р°СҖСғРұРөР¶СҢСҸ вҖ“ СҖ. РҡазахСҒСӮР°РҪ, СҖ. Р‘РөлаСҖСғСҒСҢ. РқР°СҲРё РұлижайСҲРёРө СҒРҫСҒРөРҙРё Р·Р° РҝРҫСҒР»РөРҙРҪРёРө РіРҫРҙСӢ РҙРҫСҒСӮигли РІСӢСҒРҫРәРёС… СҖРөР·СғР»СҢСӮР°СӮРҫРІ РІ СҒРёСҒСӮРөРјРө СҒРјРөСӮРҪРҫРіРҫ РҪРҫСҖРјРёСҖРҫРІР°РҪРёСҸ. ГлавРҪРҫРө РҝСҖРөРёРјСғСүРөСҒСӮРІРҫ - СҚСӮРҫ СҖР°СҒСҮРөСӮ СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё СҒ РҝСҖРёРјРөРҪРөРҪРёРөРј СҖРөСҒСғСҖСҒРҪРҫРіРҫ РјРөСӮРҫРҙР°, РҪР°СҮРёРҪР°СҸ СҒ 2016 Рі. РӯСӮРҫ РҝРҫР·РІРҫлилРҫ РҙРҫСҒСӮРёСҮСҢ РҫРҝСҖРөРҙРөР»РөРҪРҪРҫР№ РҫРҝСӮРёРјРёР·Р°СҶРёРё СҖазмРөСҖРҫРІ РёРҪРІРөСҒСӮРёСҶРёР№. Р’ СҶРөР»РҫРј СҒРјРөСӮРҪСӢРө РҪРҫСҖРјСӢ Рё РҪРҫСҖРјР°СӮРёРІСӢ РІ РҪаиРұРҫР»РөРө СҖазвиСӮСӢС… СҒСӮСҖР°РҪах РјРёСҖР° РҝРҫСҒСӮСҖРҫРөРҪСӢ РҝСҖРёРјРөСҖРҪРҫ РҝРҫ РҫРҙРҪРҫРјСғ РҝСҖРёРҪСҶРёРҝСғ, С…РҫСӮСҸ Рё РҫСӮлиСҮР°СҺСӮСҒСҸ СҒСӮРөРҝРөРҪСҢСҺ РҙРөСӮализаСҶРёРё Рё РҪРөРәРҫСӮРҫСҖСӢРјРё РҙСҖСғРіРёРјРё РҫСҒРҫРұРөРҪРҪРҫСҒСӮСҸРјРё. Рҡ РҝСҖРёРјРөСҖСғ, РІ РЎРЁРҗ СҒ РҪР°СҮала 1940 РіРҫРҙРҫРІ РҙРөР№СҒСӮРІСғРөСӮ СҒРёСҒСӮРөРјР° РҫРҝСҖРөРҙРөР»РөРҪРёСҸ РҫСҒРҪРҫРІРҪСӢС… фаРәСӮРҫСҖРҫРІ СҒСӮРҫРёРјРҫСҒСӮРё СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР°, РІ РҫСҒРҪРҫРІРө РәРҫСӮРҫСҖРҫР№ - РөР¶РөРіРҫРҙРҪСӢРө СҒРұРҫСҖРҪРёРәРё СҒСӮСҖРҫРёСӮРөР»СҢРҪСӢС… СҖР°СҒСҶРөРҪРҫРә R.S.Means Co. Incorporated Ltd, СҒРҫРҙРөСҖжаСүРёРө СҒСҖРөРҙРҪРөамРөСҖРёРәР°РҪСҒРәРёРө (РІ СӮРҫРј СҮРёСҒР»Рө СғРәСҖСғРҝРҪРөРҪРҪСӢРө) СҒСӮРҫРёРјРҫСҒСӮРҪСӢРө РҝРҫРәазаСӮРөли вҖ“ 85 000 РҝРҫР·РёСҶРёР№. ДлСҸ СҒСҖавРҪРөРҪРёСҸ вҖ“ СҒРјРөСӮРҪРҫ-РҪРҫСҖРјР°СӮРёРІРҪР°СҸ Рұаза РӨЕР-2014 (РӨРөРҙРөСҖалСҢРҪСӢРө РөРҙРёРҪРёСҮРҪСӢРө СҖР°СҒСҶРөРҪРәРё) СҒРҫРҙРөСҖжиСӮ 47 510 СҖР°СҒСҶРөРҪРҫРә (РұРөР· СғСҮРөСӮР° СҒРјРөСӮРҪСӢС… РҪРҫСҖРј РҪР° СҚРәСҒРҝР»СғР°СӮР°СҶРёСҺ СҒСӮСҖРҫРёСӮРөР»СҢРҪСӢС… РјР°СҲРёРҪ, Рё СҶРөРҪ РҪР° РҝРөСҖРөРІРҫР·РәРё РіСҖСғР·РҫРІ РҙР»СҸ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР°), РІСҒРөРіРҫ вҖ“ 145 597 РҝРҫР·РёСҶРёР№. РҹСҖРёСҮРөРј РҙР°РҪРҪР°СҸ СҶРёС„СҖР° РҪРө РІРәР»СҺСҮР°РөСӮ РІ СҒРөРұСҸ РҫСӮСҖР°СҒР»РөРІСӢРө СҖР°СҒСҶРөРҪРәРё РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… РәРҫСҖРҝРҫСҖР°СҶРёР№, РЎРқР‘ В«РқРҫРІСӢРө СӮРөС…РҪРҫР»РҫРіРёРё РІ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРөВ», РқРўРҰ В«РһРҝСӮРёРјРҫВ» Рё РҙСҖ. РқР° РҙиагСҖаммРө 4 РҝСҖРөРҙСҒСӮавлРөРҪРҫ СҒСҖавРҪРөРҪРёРө РҫРұСүРөРіРҫ РәРҫлиСҮРөСҒСӮРІР° СҖР°СҒСҶРөРҪРҫРә СҒРјРөСӮРҪРҫ-РҪРҫСҖРјР°СӮРёРІРҪСӢС… Рұаз Р РҫСҒСҒРёРё (РӨЕР-2014) Рё РЎРЁРҗ, РұРөР· РҙРөСӮализаСҶРёРё РҝРҫСҒР»РөРҙРҪРөР№.В

В

ДиагСҖамма 4. РЎСӮСҖСғРәСӮСғСҖР° СҖР°СҒСҶРөРҪРҫРә СҒРјРөСӮРҪРҫ-РҪРҫСҖРјР°СӮРёРІРҪСӢС… Рұаз Р РҫСҒСҒРёРё Рё РЎРЁРҗ

РҡСҖРҫРјРө СҒСӮРҫРёРјРҫСҒСӮРё РҫСҒРҪРҫРІРҪСӢС… СҖР°РұРҫСӮ Рё РјР°СӮРөСҖиалРҫРІ РҙРөР№СҒСӮРІСғСҺСүР°СҸ СҒРёСҒСӮРөРјР° СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёСҸ Рё СҒРјРөСӮРҪРҫРіРҫ РҪРҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҝСҖРөРҙРҝРҫлагаРөСӮ СғСҮРөСӮ СҒСӮРҫРёРјРҫСҒСӮРё РІСҖРөРјРөРҪРҪСӢС… Р·РҙР°РҪРёР№ Рё СҒРҫРҫСҖСғР¶РөРҪРёР№ РІ РІРёРҙРө РҪРҫСҖРј, РІСӢСҖажРөРҪРҪСӢС… РІ РҝСҖРҫСҶРөРҪСӮах РҫСӮ РёСӮРҫРіР° СҒСӮРҫРёРјРҫСҒСӮРё РЎРңРили РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ СҖРөСҲРөРҪРёСҸРјРё РҹРһРЎ (РҝСҖРҫРөРәСӮ РҫСҖРіР°РҪРёР·Р°СҶРёРё СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР°). Рһ влиСҸРҪРёРё РҹРһРЎ РҪР° СҒРјРөСӮРҪСғСҺ СҒСӮРҫРёРјРҫСҒСӮСҢ РҪР°РҝРёСҒР°РҪРҫ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РјРҪРҫРіРҫ РәРҪРёРі, СҒ РІРҝРҫР»РҪРө РҝРҫРҪСҸСӮРҪСӢРјРё РІСӢРІРҫРҙами Рҫ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫРј влиСҸРҪРёРё РҝРҫСҒР»РөРҙРҪРөРіРҫ. Р’ СӮРҫ Р¶Рө РІСҖРөРјСҸ РІ СҖСҸРҙРө СҒР»СғСҮР°РөРІ, РәРҫРіРҙР° СҒСӮРҫРёРјРҫСҒСӮСҢ РЎРңР РҪРөРІСӢСҒРҫРәР°СҸ, Р° РІСӢРҝРҫР»РҪРөРҪРёРө СҖР°РұРҫСӮ РҝРҫ РәР°РҝРёСӮалСҢРҪРҫРјСғ СҖРөРјРҫРҪСӮСғ или СӮРөС…РҪРёСҮРөСҒРәРҫРјСғ РҝРөСҖРөРІРҫРҫСҖСғР¶РөРҪРёСҺ РҝСҖРҫРјСӢСҲР»РөРҪРҪСӢС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№ или СҒРҫСҶиалСҢРҪРҫ-Р·РҪР°СҮРёРјСӢС… РҫРұСҠРөРәСӮРҫРІ РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ РІ СҒжаСӮСӢРө СҒСҖРҫРәРё, СҖазмРөСҖ Р·Р°СӮСҖР°СӮ РҪР° РІСҖРөРјРөРҪРҪСӢРө Р·РҙР°РҪРёСҸ Рё СҒРҫРҫСҖСғР¶РөРҪРёСҸ СҒРҫРҝРҫСҒСӮавим СҒ СғСҖРҫРІРҪРөРј Р·Р°СӮСҖР°СӮ РҪР° РЎРңР (РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРө РҙРөРјРҫРҪСӮажРҪСӢРө / РјРҫРҪСӮажРҪСӢРө СҖР°РұРҫСӮСӢ, РІСҖРөРјРөРҪРҪСӢРө РҝР»РҫСүР°РҙРәРё, СҒРҝРөСҶиалСҢРҪРҫРө РіСҖСғР·РҫРҝРҫРҙСҠРөРјРҪРҫРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө, СғСҲРёСҖРөРҪРёРө РҙРҫСҖРҫРі, РҙСҖ.).

Рҡ СҒРҫжалРөРҪРёСҺ, РҫРҝСӢСӮРҪСӢР№ РҝРҫРҙСҖСҸРҙСҮРёРә РёСҒРҝРҫР»СҢР·СғРөСӮ РІСҒРө РҪРөСҒРҫРІРөСҖСҲРөРҪСҒСӮРІР° СҒСғСүРөСҒСӮРІСғСҺСүРөР№ СҒРёСҒСӮРөРјСӢ СҒРјРөСӮРҪРҫРіРҫ РҪРҫСҖРјРёСҖРҫРІР°РҪРёСҸ СӮРҫР»СҢРәРҫ СҒ СҶРөР»СҢСҺ СғРІРөлиСҮРөРҪРёСҸ СҒРҫРұСҒСӮРІРөРҪРҪРҫР№ РҝСҖРёРұСӢли. Р’ РҪР°СҒСӮРҫСҸСүРөРө РІСҖРөРјСҸ РҙажРө РҙРөР№СҒСӮРІСғСҸ РІРҝРҫР»РҪРө РҫфиСҶиалСҢРҪРҫ, РұРөР· РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫРіРҫ Р°РҪализа или СғРұРөР¶РҙРөРҪРёР№ Р—Р°РәазСҮРёРәР° РІ СҒРІРҫРөР№ РҝСҖавРҫСӮРө, РҝРҫРҙСҖСҸРҙРҪСӢРө РҫСҖРіР°РҪРёР·Р°СҶРёРё РёРјРөСҺСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ завСӢСҲР°СӮСҢ СҒРјРөСӮРҪСғСҺ СҒСӮРҫРёРјРҫСҒСӮСҢ РәР°Рә РјРёРҪРёРјСғРј РІ 2 СҖаза. Р’ СӮР°РәРҫР№ СҒРёСӮСғР°СҶРёРё СҒР»СғР¶РұР° Р—Р°РәазСҮРёРәР° РҙРҫлжРҪР° РҫРұлаРҙР°СӮСҢ РҙРҫлжРҪРҫР№ РәРҫРјРҝРөСӮРөРҪСҶРёРөР№. РўР°Рә, РҪР°РҝСҖРёРјРөСҖ, РәСҖСғРҝРҪСӢРө РҝСҖРҫРјСӢСҲР»РөРҪРҪСӢРө РәРҫСҖРҝРҫСҖР°СҶРёРё, РҫСҒРҫРұРөРҪРҪРҫ СӮРҫРҝливРҪРҫ-СҚРҪРөСҖРіРөСӮРёСҮРөСҒРәРҫРіРҫ РәРҫРјРҝР»РөРәСҒР° Р РҫСҒСҒРёРё СҖазСҖР°РұРҫСӮали СҒРҫРұСҒСӮРІРөРҪРҪСӢРө РјРөСҖРҫРҝСҖРёСҸСӮРёСҸ РҝРҫ РҫРҝСӮРёРјРёР·Р°СҶРёРё СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР°:

- В СҒРҫР·РҙР°РҪРёРө СҒРҫРұСҒСӮРІРөРҪРҪРҫР№ (фиСҖРјРөРҪРҪРҫР№) РұазСӢ РҙР°РҪРҪСӢС… РҫСҒРҪРҫРІРҪСӢС… СҒСӮСҖРҫРёСӮРөР»СҢРҪСӢС… СҖРөСҒСғСҖСҒРҫРІ;

- В СҖазСҖР°РұРҫСӮРәР° СҒРҫРұСҒСӮРІРөРҪРҪСӢС… СҒРјРөСӮРҪСӢС… РҪРҫСҖРјР°СӮРёРІРҫРІ Рё РјРөСӮРҫРҙРёРә СҖР°СҒСҮРөСӮР°;

- В РҝРөСҖРөС…РҫРҙ РҪР° С„РҫСҖРјР°СӮ РҝСҖРҫРөРәСӮРёСҖРҫРІР°РҪРёСҸ РҫРұСҠРөРәСӮРҫРІ РәР°РҝРёСӮалСҢРҪРҫРіРҫ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° 5D [5].

РЎРҫР·РҙР°РҪРёРө СҒРҫРұСҒСӮРІРөРҪРҪСӢС… Рұаз РҙР°РҪРҪСӢС…, СҒРјРөСӮРҪСӢС… РҪРҫСҖРјР°СӮРёРІРҫРІ Рё РјРөСӮРҫРҙРёРә СҚСӮРҫ РҙРҫСҖРҫРіРҫСҒСӮРҫСҸСүРёР№ Рё РҝРҫСҒСӮРҫСҸРҪРҪСӢР№ РҝСҖРҫСҶРөСҒСҒ, РәРҫСӮРҫСҖСӢР№ РјРҫРіСғСӮ РҝРҫР·РІРҫлиСӮСҢ СҒРөРұРө СӮРҫР»СҢРәРҫ РәСҖСғРҝРҪСӢРө РәРҫСҖРҝРҫСҖР°СҶРёРё, РіРҙРө СӮР°РәРёРө Р·Р°СӮСҖР°СӮСӢ СҒРҫСҒСӮавлСҸСҺСӮ малСғСҺ СҮР°СҒСӮСҢ РҫРұСүРөРіРҫ СҖазмРөСҖР° СҚРәРҫРҪРҫРјРёРё РәР°РҝРёСӮалСҢРҪСӢС… РІР»РҫР¶РөРҪРёР№.

РҹРҫР»СғСҮРөРҪРёРө РҝСҖРҫРөРәСӮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё РІ С„РҫСҖРјР°СӮРө 3D СҸРІР»СҸРөСӮСҒСҸ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРҪРҫР№ РҝСҖР°РәСӮРёРәРҫР№ РҝСҖРҫРөРәСӮРёСҖРҫРІР°РҪРёСҸ РҫРұСҠРөРәСӮРҫРІ РәР°РҝРёСӮалСҢРҪРҫРіРҫ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР°, Р° взаимРҫСҒРІСҸР·СҢ СҒСҖРөРҙСҒСӮРІ 3D РјРҫРҙРөлиСҖРҫРІР°РҪРёСҸ СҒРҫ СҒРјРөСӮРҪСӢРјРё РҝСҖРҫРіСҖаммами, СӮРҫ РөСҒСӮСҢ РҝР°РәРөСӮРҪР°СҸ (РәРҫРјРҝР»РөРәСҒРҪР°СҸ) РҝРөСҖРөРҙР°СҮР° РёРҪС„РҫСҖРјР°СҶРёРё РёР· СҒСҖРөРҙСҒСӮРІ 3D РјРҫРҙРөлиСҖРҫРІР°РҪРёСҸ РІ СҒРјРөСӮРҪСӢРө РҝСҖРҫРіСҖаммСӢ РҙР»СҸ РҫРҝСҖРөРҙРөР»РөРҪРёСҸ СҖазмРөСҖРҫРІ РёРҪРІРөСҒСӮРёСҶРёР№ РҪазСӢРІР°РөСӮСҒСҸ С„РҫСҖРјР°СӮРҫРј РҝСҖРҫРөРәСӮРёСҖРҫРІР°РҪРёСҸ РҪР° СғСҖРҫРІРҪРө 5D [3]. РқР°РҝРҫРјРҪРёРј, СҮСӮРҫ РҫСҒРҪРҫРІРҪСӢРј РҝСҖРөРёРјСғСүРөСҒСӮРІРҫРј РҝСҖРҫРөРәСӮРёСҖРҫРІР°РҪРёСҸ РІ С„РҫСҖРјР°СӮРө 5D, СҖРөализСғРөРјРҫРіРҫ РҝРҫСҒСҖРөРҙСҒСӮРІРҫРј BIM-СӮРөС…РҪРҫР»РҫРіРёРё (Building Information Model), СҸРІР»СҸРөСӮСҒСҸ РҝСҖРҫР·СҖР°СҮРҪРҫСҒСӮСҢ РҫРҝСҖРөРҙРөР»РөРҪРёСҸ РҫРұСҠРөРјРҫРІ СҖР°РұРҫСӮ Рё РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ СҒСҖавРҪРөРҪРёСҸ РёСӮРҫРіРҫРІСӢС… СҖазмРөСҖРҫРІ РёРҪРІРөСҒСӮРёСҶРёР№, РҝРҫР»СғСҮРөРҪРҪСӢС… СҒ РҝСҖРёРјРөРҪРөРҪРёРөРј СҖазлиСҮРҪСӢС… РҝРҫРҙС…РҫРҙРҫРІ (РјРөСӮРҫРҙРҫРІ) РҫРҝСҖРөРҙРөР»РөРҪРёСҸ СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё.В

Рҡ СҒРҫжалРөРҪРёСҺ, РҙРҫСҒСӮРёРіРҪСғСӮСӢР№ СғСҖРҫРІРөРҪСҢ СҖазвиСӮРёСҸ BIM-СӮРөС…РҪРҫР»РҫРіРёРё РІ Р РҫСҒСҒРёРё СҒРөРіРҫРҙРҪСҸ РҝРҫР·РІРҫР»СҸРөСӮ СӮРҫР»СҢРәРҫ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РұСӢСҒСӮСҖРҫ РҝСҖРҫРІРөСҖСҸСӮСҢ РҫРұСҠРөРјСӢ СҖР°РұРҫСӮ (РҝР»РҫСүР°РҙСҢ, РҫРұСҠРөРј, РјР°СҒСҒР°, РіР°РұР°СҖРёСӮРҪСӢРө СҖазмРөСҖСӢ, РҙСҖ.), РҝРҫР»РҪРҫСҶРөРҪРҪСӢР№ РҝРөСҖРөС…РҫРҙ РҪР° РҝСҖРҫРөРәСӮРёСҖРҫРІР°РҪРёРө РІ С„РҫСҖРјР°СӮРө 5D РҙР»СҸ РұРҫР»СҢСҲРёРҪСҒСӮРІР° РҝСҖРҫРөРәСӮРҪСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёР№ (РёРҪСҒСӮРёСӮСғСӮРҫРІ) СҸРІР»СҸРөСӮСҒСҸ РҝРөСҖСҒРҝРөРәСӮРёРІРҫР№.

Р Р°РұРҫСӮР° Р»СҺРұРҫРіРҫ РјРөС…Р°РҪРёР·РјР°, РІ СӮРҫРј СҮРёСҒР»Рө СҒРёСҒСӮРөРјСӢ СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёСҸ Рё СҒРјРөСӮРҪРҫРіРҫ РҪРҫСҖРјРёСҖРҫРІР°РҪРёСҸ вҖ“ РҙРёРҪамиСҮРҪСӢР№ РҝСҖРҫСҶРөСҒСҒ, СӮСҖРөРұСғСҺСүРёР№ РҝРөСҖРёРҫРҙРёСҮРөСҒРәРёС… РёР·РјРөРҪРөРҪРёР№, СҚСӮРҫ РҪРҫСҖмалСҢРҪРҫРө СҸРІР»РөРҪРёРө, СҒРёСҒСӮРөРјР° РҙРҫлжРҪР° РҝРҫСҒСӮРҫСҸРҪРҪРҫ СҖазвиваСӮСҢСҒСҸ. РўР°Рә, РҹСҖавиСӮРөР»СҢСҒСӮРІРҫ Р РӨ РІ РҫРәСӮСҸРұСҖРө 2019 Рі. СғСӮРІРөСҖРҙРёР»Рҫ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪРҪСӢР№ РңРёРҪСҒСӮСҖРҫРөРј РҹлаРҪ РјРөСҖРҫРҝСҖРёСҸСӮРёР№ РҝРҫ СҒРҫРІРөСҖСҲРөРҪСҒСӮРІРҫРІР°РҪРёСҺ СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёСҸ РІ СҒСӮСҖРҫРёСӮРөР»СҢРҪРҫР№ РҫСӮСҖР°СҒли. Р РөализаСҶРёСҸ РҹлаРҪР° РјРөСҖРҫРҝСҖРёСҸСӮРёР№ РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪР° РІ СӮСҖРё РҫСҒРҪРҫРІРҪСӢС… СҚСӮР°РҝР°:

- 1-Р№ СҚСӮР°Рҝ (РҙРҫ 1 СҸРҪРІР°СҖСҸ 2021 Рі.).

РҰРөР»СҢ - РҝРҫРІСӢСҲРөРҪРёРө РҙРҫСҒСӮРҫРІРөСҖРҪРҫСҒСӮРё РҫРҝСҖРөРҙРөР»РөРҪРёСҸ СҒСӮРҫРёРјРҫСҒСӮРё РұазиСҒРҪРҫ-РёРҪРҙРөРәСҒРҪСӢРј РјРөСӮРҫРҙРҫРј РҙРҫ СҖРөализаСҶРёРё РҝРҫР»РҪРҫРіРҫ РҝРөСҖРөС…РҫРҙР° РҪР° СҖРөСҒСғСҖСҒРҪСғСҺ РјРҫРҙРөР»СҢ;

- 2-Р№ СҚСӮР°Рҝ (СҒ 1 СҸРҪРІР°СҖСҸ 2021 Рі. РҝРҫ 1 СҸРҪРІР°СҖСҸ 2022 Рі.).

РҰРөР»СҢ - Р°РҝСҖРҫРұР°СҶРёСҸ СҖРөСҒСғСҖСҒРҪРҫР№ РјРҫРҙРөли СҒ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢСҺ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ СҒРјРөСӮРҪСӢС… СҶРөРҪ, СҖР°СҒСҒСҮРёСӮР°РҪРҪСӢС… Рё РҫРҝСғРұлиРәРҫРІР°РҪРҪСӢС… РҪР° РҫСҒРҪРҫРІР°РҪРёРё РјРҫРҪРёСӮРҫСҖРёРҪРіР° СҶРөРҪ СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР° СҒСӮСҖРҫРёСӮРөР»СҢРҪСӢС… СҖРөСҒСғСҖСҒРҫРІ СҒ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢСҺ РҫРҝСҖРөРҙРөР»РөРҪРёСҸ СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° СҖРөСҒСғСҖСҒРҪРҫ-РёРҪРҙРөРәСҒРҪСӢРј РјРөСӮРҫРҙРҫРј СҒ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРөРј РёРҪРҙРөРәСҒРҫРІ РҝРөСҖРөСҒСҮРөСӮР° РІ СӮРөРәСғСүРёР№ СғСҖРҫРІРөРҪСҢ СҶРөРҪ РҝРҫ РҫСӮРҙРөР»СҢРҪСӢРј СҖРөСҒСғСҖСҒам;

- 3-Р№ СҚСӮР°Рҝ (СҒ 1 СҸРҪРІР°СҖСҸ 2022 Рі.).

РҰРөР»СҢ - РҝРөСҖРөС…РҫРҙ Рә РҝРҫР»РҪРҫСҶРөРҪРҪРҫРјСғ РҝСҖРёРјРөРҪРөРҪРёСҺ СҖРөСҒСғСҖСҒРҪРҫРіРҫ РјРөСӮРҫРҙР° РҫРҝСҖРөРҙРөР»РөРҪРёСҸ СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РҪР° РҫСҒРҪРҫРІР°РҪРёРё РҙР°РҪРҪСӢС… Рҫ СҒСӮРҫРёРјРҫСҒСӮРё СҒСӮСҖРҫРёСӮРөР»СҢРҪСӢС… СҖРөСҒСғСҖСҒРҫРІ, СҖазмРөСүР°РөРјСӢС… РІРҫ РӨР“РҳРЎ РҰРЎ (РӨРөРҙРөСҖалСҢРҪР°СҸ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪР°СҸ РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪР°СҸ СҒРёСҒСӮРөРјР° СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёСҸ РІ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРө).

РазвиСӮРёРө СҒРёСҒСӮРөРјСӢ СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёСҸ Рё СҒРјРөСӮРҪРҫРіРҫ РҪРҫСҖРјРёСҖРҫРІР°РҪРёСҸ РІ СҖазСҖРөР·Рө РҝСҖРҫРІРҫРҙРёРјСӢС… СҖРөС„РҫСҖРј Рё РҝлаРҪРҫРІ РҹСҖавиСӮРөР»СҢСҒСӮРІР° Р РӨ РІРөСҖРҫСҸСӮРҪРөРө РІСҒРөРіРҫ РІ РұлижайСҲРёРө 5 Р»РөСӮ РҪРө РҝСҖРёРҪРөСҒРөСӮ Р¶РөлаРөРјСӢС… СҖРөР·СғР»СҢСӮР°СӮРҫРІ РІ СҮР°СҒСӮРё РҝСҖРҫР·СҖР°СҮРҪРҫСҒСӮРё РҫРҝСҖРөРҙРөР»РөРҪРёСҸ СҖазмРөСҖРҫРІ РёРҪРІРөСҒСӮРёСҶРёР№. РҹСҖРҫРөРәСӮСӢ РҙРҫлгРҫСҒСҖРҫСҮРҪРҫР№ СҖРөализаСҶРёРё РҝСҖРөРҙСғСҒРјР°СӮСҖРёРІР°СҺСӮ РҫРҝСҖРөРҙРөР»РөРҪРёРө СҒРјРөСӮРҪРҫР№ СҒСӮРҫРёРјРҫСҒСӮРё СҒ РҝСҖРёРјРөРҪРөРҪРёРөРј РҙРөР№СҒСӮРІСғСҺСүРёС… РҪР° СҒРөРіРҫРҙРҪСҸСҲРҪРёР№ РјРҫРјРөРҪСӮ РЎРқР‘. РҹРҫСҚСӮРҫРјСғ Р—Р°РәазСҮРёРәСғ (РёРҪРІРөСҒСӮРҫСҖСғ) СҒР»РөРҙСғРөСӮ СҖазСҖР°РұР°СӮСӢРІР°СӮСҢ СҒРҫРұСҒСӮРІРөРҪРҪСғСҺ РҝРҫлиСӮРёРәСғ СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёСҸ, СҒ СғСҮРөСӮРҫРј РІСӢСҲРөРҫРҝРёСҒР°РҪРҪСӢС… РҫСҒРҫРұРөРҪРҪРҫСҒСӮРөР№. РЎРҫРІСҖРөРјРөРҪРҪР°СҸ СҒРёСӮСғР°СҶРёСҸ СӮСҖРөРұСғРөСӮ РІСӢСҒРҫРәРҫР№ РәРҫРјРҝРөСӮРөРҪСӮРҪРҫСҒСӮРё СҒРҝРөСҶиалиСҒСӮРҫРІ, РәРҫСӮРҫСҖСӢРө РҝРҫРјРёРјРҫ Р·РҪР°РҪРёР№ СӮРөС…РҪРҫР»РҫРіРёРё СҒСӮСҖРҫРёСӮРөР»СҢРҪСӢС… РҝСҖРҫСҶРөСҒСҒРҫРІ Рё СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёС… РҫСҒРҪРҫРІ РҙРҫлжРҪСӢ РҫРұлаРҙР°СӮСҢ РҪавСӢРәами РҝСҖРҫРіСҖаммиСҖРҫРІР°РҪРёСҸ.В

РӣРёСӮРөСҖР°СӮСғСҖР°:

- ЕжРөРјРөСҒСҸСҮРҪСӢР№ РұСҺллРөСӮРөРҪСҢ РЎР°РҪРәСӮ-РҹРөСӮРөСҖРұСғСҖРіСҒРәРҫРіРҫ Р РөРіРёРҫРҪалСҢРҪРҫРіРҫ СҶРөРҪСӮСҖР° РІ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРө. вҖ“ 2000. - в„– 1. РЎ. 24;

- Rsmeans.com: RSMeansdatafromGordian[РӯР»РөРәСӮСҖРҫРҪРҪСӢР№ СҖРөСҒСғСҖСҒ]-2019-Р Рөжим РҙРҫСҒСӮСғРҝР°: https://rsmeans.com;

- Rosinfostat.ru: РһфиСҶиалСҢРҪСӢР№ СҒайСӮ Р РҫСҒСҒСӮР°СӮ [РӯР»РөРәСӮСҖРҫРҪРҪСӢР№ СҖРөСҒСғСҖСҒ]-2019-Р Рөжим РҙРҫСҒСӮСғРҝР°: https://rosinfostat.ru/inflyatsiya;

- РҹРёСҒСҢРјРҫ РЎР°РҪРәСӮ-РҹРөСӮРөСҖРұСғСҖРіСҒРәРҫРіРҫ Р РөРіРёРҫРҪалСҢРҪРҫРіРҫ СҶРөРҪСӮСҖР° РҝРҫ СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёСҺ РІ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРө в„– 2019-12Рё РҫСӮ 11.12.2019 Рі.;

- РһСҒРёРҝРөРҪРәРҫ Рҗ.Р’.//РҹСҖР°РәСӮРёСҮРөСҒРәРёРө Р°СҒРҝРөРәСӮСӢ РІРҪРөРҙСҖРөРҪРёСҸ РјРҪРҫРіРҫРјРөСҖРҪРҫРіРҫ С„РҫСҖРјР°СӮР° РҝСҖРҫРөРәСӮРёСҖРҫРІР°РҪРёСҸ РІ СҖамРәах РҝРҫРҝСғР»СҸСҖРёР·Р°СҶРёРё BIM-СӮРөС…РҪРҫР»РҫРіРёР№ РІ Р РҫСҒСҒРёРё [РӯР»РөРәСӮСҖРҫРҪРҪСӢР№ СҖРөСҒСғСҖСҒ]-2019-Р Рөжим РҙРҫСҒСӮСғРҝР°: https://ardexpert.ru/article/15458.В

РҡРҫРјРјРөРҪСӮР°СҖРёРё (0)