РҗРІСӮРҫСҖ:В Рңихаил РҡСғСҶРёРҪ

Р’Рҫ РІСҒРө РІСҖРөРјРөРҪР° РҙР»СҸ Р РҫСҒСҒРёРё, РІ РҫСҒРҪРҫРІРө СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ РјРҫСүРё СҒРҫСҒСӮавлСҸли РәСҖСғРҝРҪСӢРө РјР°РҪСғфаРәСӮСғСҖСӢ фаРұСҖРёРәРё Рё завРҫРҙСӢ, СҒРҫРІСҖРөРјРөРҪРҪСӢРј СҸР·СӢРәРҫРј - РҡСҖСғРҝРҪСӢР№ РұРёР·РҪРөСҒ. ДлСҸ СӮР°РәРёС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№ РҫРҙРҪРёРј РёР· важРҪРөР№СҲРёС… РәСҖРёСӮРөСҖРёРөРІ СҸРІР»СҸРөСӮСҒСҸ СҒРҫР·РҙР°РҪРёРө СҒРұалаРҪСҒРёСҖРҫРІР°РҪРҪРҫРіРҫ РјРөС…Р°РҪРёР·РјР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ, РәРҫСӮРҫСҖСӢР№ РјРҫРі РұСӢ РҫРұРөСҒРҝРөСҮРёСӮСҢ РұалаРҪСҒ РјРөР¶РҙСғ РёРҪСӮРөСҖРөСҒами РұРёР·РҪРөСҒР° Рё РіРҫСҒСғРҙР°СҖСҒСӮРІР°, РҫРұРөСҒРҝРөСҮРёРІР°СҸ РҝСҖРё СҚСӮРҫРј РІСӢСҒРҫРәСғСҺ РҪР°РҝРҫР»РҪСҸРөРјРҫСҒСӮСҢ РұСҺРҙР¶РөСӮР° СҒСӮСҖР°РҪСӢ Рё РҫРҙРҪРҫРІСҖРөРјРөРҪРҪРҫ СҒСӮРёРјСғлиСҖРҫРІР°СӮСҢ РҙРөР»РҫРІСғСҺ Р°РәСӮРёРІРҪРҫСҒСӮСҢ РІ СҖРөРіРёРҫРҪах.

Рҳ СӮСғСӮ РҝРҫСҒСӮСғРҝРёР»Рҫ РёРҪРҪРҫРІР°СҶРёРҫРҪРҪРҫРө РҝСҖРөРҙР»РҫР¶РөРҪРёРө РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ С…РҫР»РҙРёРҪРіРҫРІСӢС… СҒСӮСҖСғРәСӮСғСҖ РҫСӮ Р РҫСҒСҒРёР№СҒРәРҫРіРҫ СҒРҫСҺР·Р° РҝСҖРҫРјСӢСҲР»РөРҪРҪРёРәРҫРІ Рё РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»РөР№, РәРҫСӮРҫСҖСӢР№ РөСүРө РІ 2007 Рі. РҝСҖРөРҙлагал РҝСҖРёРҪСҸСӮСҢ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёР№ Р·Р°РәРҫРҪРҫРҝСҖРҫРөРәСӮ. Р’ РёСӮРҫРіРө РІ 2011 Рі. РҹСҖРөР·РёРҙРөРҪСӮ Р РӨ Р”. Рҗ. РңРөРҙРІРөРҙРөРІ РҝРҫСҖСғСҮРёР» РІРІРөСҒСӮРё РІ РҙРөР№СҒСӮРІРёРө РјРөС…Р°РҪРёР·Рј РәРҫРҪСҒРҫлиРҙРёСҖРҫРІР°РҪРҪРҫР№ РҪалРҫРіРҫРІРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҝРҫ РҪалРҫРіСғ РҪР° РҝСҖРёРұСӢР»СҢ РҫСҖРіР°РҪРёР·Р°СҶРёР№.

Р’ СҚСӮРҫР№ СҒРІСҸР·Рё РұСӢР»Рҫ РҝСҖРёРҪСҸСӮРҫ 2 Р·Р°РәРҫРҪР° вҖ“ Рҫ РҡРҫРҪСҒРҫлиРҙРёСҖРҫРІР°РҪРҪСӢС… Р“СҖСғРҝРҝах РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРІ (РҡР“Рқ, Рҫ СҮём СҒРөРіРҫРҙРҪСҸ РҝРҫР№РҙС‘СӮ СҖРөСҮСҢ) Рё Рҫ СӮСҖР°РҪСҒС„РөСҖСӮРҪРҫРј СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёРё.

РҳСӮР°Рә, Р·Р°РҝСғСҒРә РјРөС…Р°РҪРёР·РјР° РҡР“Рқ РІ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё РҪР°СҮалСҒСҸ РІ 2012 Рі. РІ СҒРІСҸР·Рё СҒ РІСҒСӮСғРҝРёРІСҲРёРј РІ СҒРёР»Сғ 321-РӨР— В«Рһ РІРҪРөСҒРөРҪРёРё РёР·РјРөРҪРөРҪРёСҸ РІ СҮР°СҒСӮРё РҝРөСҖРІСғСҺ Рё РІСӮРҫСҖСғСҺ РқалРҫРіРҫРІРҫРіРҫ РәРҫРҙРөРәСҒР° Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё РІ СҒРІСҸР·Рё СҒ СҒРҫР·РҙР°РҪРёРөРј РәРҫРҪСҒРҫлиРҙРёСҖРҫРІР°РҪРҪРҫР№ РіСҖСғРҝРҝСӢ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРІВ».

РҹСҖРё Р·Р°РҝСғСҒРәРө РјРөС…Р°РҪРёР·РјР° РҡР“Рқ РҝлаРҪРёСҖРҫвали РҙРҫСҒСӮРёСҮСҢ СӮСҖРё СҒСӮСҖР°СӮРөРіРёСҮРөСҒРәРёРө СҶРөли:

- 1.РЈРҝСҖРҫСүРөРҪРёРө РҪалРҫРіРҫРІРҫРіРҫ Р°РҙРјРёРҪРёСҒСӮСҖРёСҖРҫРІР°РҪРёСҸ, Р° СӮР°РәР¶Рө СҒРҪРёР¶РөРҪРёРө СҖРёСҒРәРҫРІ СҒРҫРәСҖР°СүРөРҪРёСҸ РҪалРҫРіР° РҫСӮРҙРөР»СҢРҪСӢРјРё СғСҮР°СҒСӮРҪРёРәами РҡР“Рқ,

- 2.РҹСҖРөРҙРҫСҒСӮавлРөРҪРёРө СғСҮР°СҒСӮРҪРёРәам РҡР“Рқ РІРҫР·РјРҫР¶РҪРҫСҒСӮРё СҒСғРјРјРёСҖРҫРІР°СӮСҢ СғРұСӢСӮРәРё СғСҮР°СҒСӮРҪРёРәРҫРІ РіСҖСғРҝРҝСӢ РҝСҖРё РёСҒСҮРёСҒР»РөРҪРёРё РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РҝСҖРөРҙРҝСҖРёСҸСӮРёР№,

- 3.РһРұРөСҒРҝРөСҮРөРҪРёРө СҖавРҪРҫРјРөСҖРҪРҫРіРҫ СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёСҸ РҙРҫС…РҫРҙРҫРІ РҫСӮ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РҫСҖРіР°РҪРёР·Р°СҶРёР№ РҝРҫ СӮРөСҖСҖРёСӮРҫСҖиалСҢРҪРҫР№ РҝСҖРёРҪР°РҙР»РөР¶РҪРҫСҒСӮРё СҒ СғСҒР»РҫРІРёРөРј СҮСӮРҫ, РҫСҒРҪРҫРІРҪР°СҸ СҮР°СҒСӮСҢ РҝРҫСҒСӮСғРҝР»РөРҪРёР№ РҫСӮ РҪалРҫРіР° РҙРҫлжРҪР° РҝРҫСҒСӮСғРҝР°СӮСҢ РІ РұСҺРҙР¶РөСӮ СӮРҫРіРҫ СҖРөРіРёРҫРҪР°, РіРҙРө РҪахРҫРҙСҸСӮСҒСҸ РҫСҒРҪРҫРІРҪСӢРө С„РҫРҪРҙСӢ, РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° Рё СҖР°РұРҫСӮРҪРёРәРё РҝСҖРөРҙРҝСҖРёСҸСӮРёР№.

РңСӢ РІРёРҙРёРј СҒ вами РәР°РәР°СҸ СҒРІРҫРөРІСҖРөРјРөРҪРҪР°СҸ Рё РҪРөРҫРұС…РҫРҙРёРјР°СҸ РјРөСҖР° СҖавРҪРҫРјРөСҖРҪРҫРіРҫ Рё СҒРұалаРҪСҒРёСҖРҫРІР°РҪРҪРҫРіРҫ СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёСҸ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РұСӢла РҝСҖРөРҙРҝСҖРёРҪСҸСӮР° РҹСҖавиСӮРөР»СҢСҒСӮРІРҫРј Р РҫСҒСҒРёРё. РўРөРҝРөСҖСҢ СӮРҫСҮРҪРҫ СҖРөРіРёРҫРҪалСҢРҪСӢРө РұСҺРҙР¶РөСӮСӢ РұСғРҙСғСӮ РҪР°РҝРҫР»РҪРөРҪСӢ РҪР°СҒСӮРҫР»СҢРәРҫ, СҮСӮРҫ РӨРөРҙРөСҖалСҢРҪСӢР№ РұСҺРҙР¶РөСӮ РІСӢСҒРІРҫРұРҫРҙРёСӮ РҫРіСҖРҫРјРҪРҫРө РәРҫлиСҮРөСҒСӮРІРҫ РҙРөРҪРөР¶РҪРҫР№ РјР°СҒСҒСӢ (РІРјРөСҒСӮРҫ РҙРҫСӮР°СҶРёР№ СҖРөРіРёРҫРҪРҫРІ) РҪР°РҝСҖавиСӮ РҪР° СҒРҫСҶиалСҢРҪСғСҺ СҒС„РөСҖСғ Рё СғР»СғСҮСҲРөРҪРёРө РұлагРҫСҒРҫСҒСӮРҫСҸРҪРёСҸ РіСҖажРҙР°РҪ РҪР°СҲРөР№ Р’РөлиРәРҫР№ СҒСӮСҖР°РҪСӢ, Р° РҡСҖСғРҝРҪСӢР№ РұРёР·РҪРөСҒ РІ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ РІ РІРёРҙСғ СҒРҪРёР¶РөРҪРёСҸ РҪалРҫРіРҫРІРҫРіРҫ РұСҖРөРјРөРҪРё СҒРјРҫР¶РөСӮ РёРҪРІРөСҒСӮРёСҖРҫРІР°СӮСҢ РІ СҖазвиСӮРёРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР°, РҪР°СғРәСғ, РҫРұСҖазРҫРІР°РҪРёРө Рё Р·Р°СүРёСӮСғ РҫРәСҖСғжаСҺСүРөР№ СҒСҖРөРҙСӢ.

РЎРҝСҖавРҫСҮРҪРҫ:

Р’ РҪР°СҒСӮРҫСҸСүРөРө РІСҖРөРјСҸ РіСҖСғРҝРҝРҫРІРҫРө РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёРө РҝСҖРёРјРөРҪСҸРөСӮСҒСҸ РІ 18 СҒСӮСҖР°РҪах ЕвСҖРҫСҒРҫСҺР·Р° Рё 21 СҒСӮСҖР°РҪРө вҖ” СҮР»РөРҪРө РһРӯРЎР .

Р§СӮРҫ СӮР°РәРҫРө РҡРҫРҪСҒРҫлиРҙРёСҖРҫРІР°РҪРҪР°СҸ Р“СҖСғРҝРҝР° РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРІ?

РҡР“Рқ - СҚСӮРҫ РҫРұСҠРөРҙРёРҪРөРҪРёРө СҺСҖРёРҙРёСҮРөСҒРәРёС… лиСҶ. РһСҒРҫРұРөРҪРҪРҫСҒСӮСҢ РҙР°РҪРҪРҫРіРҫ РјРөС…Р°РҪРёР·РјР° РІ СӮРҫРј, СҮСӮРҫ РҫСҖРіР°РҪРёР·Р°СҶРёРё РҫРұСҠРөРҙРёРҪСҸСҺСӮСҒСҸ РҙР»СҸ РёСҒРҝРҫР»РҪРөРҪРёСҸ РҫРұСҸР·Р°РҪРҪРҫСҒСӮРөР№ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРІ. РҹРҫСҖСҸРҙРҫРә СҒРҫР·РҙР°РҪРёСҸ Рё С„СғРҪРәСҶРёРҫРҪРёСҖРҫРІР°РҪРёСҸ РҡР“Рқ СҖРөРіСғлиСҖСғРөСӮСҒСҸ Р“СҖажРҙР°РҪСҒРәРёРј Рё РқалРҫРіРҫРІСӢРј РәРҫРҙРөРәСҒРҫРј Р РӨ. РҹРҫСҒР»Рө С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҡР“Рқ РөС‘ СғСҮР°СҒСӮРҪРёРәРё СҒРұалаРҪСҒРёСҖРҫРІР°РҪРҪСӢРј СҒРҝРҫСҒРҫРұРҫРј РёСҒСҮРёСҒР»СҸСҺСӮ РҪалРҫРі РҪР° РҝСҖРёРұСӢР»СҢ.

РҰРөли Рё СғСҒР»РҫРІРёСҸ СҒРҫР·РҙР°РҪРёСҸ РҡР“Рқ

РҡР“Рқ СҒРҫР·РҙР°СҺСӮ РҙР»СҸ РҫРҝСӮРёРјРёР·Р°СҶРёРё (СҒРҫРәСҖР°СүРөРҪРёСҸ, РјРёРҪРёРјРёР·Р°СҶРёРё, Р° СӮРҫСҮРҪРөРө РҪРөРҙРҫРҝлаСӮСғ РІ РұСҺРҙР¶РөСӮ) РҝлаСӮРөР¶РөР№ РҝРҫ РқРҹ РҪР° РҫСҒРҪРҫРІРө РҫРұСүРөРіРҫ фиРҪР°РҪСҒРҫРІРҫРіРҫ СҖРөР·СғР»СҢСӮР°СӮР° РіСҖСғРҝРҝСӢ. ДлСҸ СҒРҫР·РҙР°РҪРёСҸ РҡР“Рқ РҪРөРҫРұС…РҫРҙРёРјРҫ РІСӢРҝРҫР»РҪРөРҪРёРө СҖСҸРҙР° СғСҒР»РҫРІРёР№ (СҒСӮ. 25.2 РқРҡ Р РӨ):

- 1.РҹСҖРөРҙРҝСҖРёСҸСӮРёСҸРј РіСҖСғРҝРҝСӢ РҪРөРҫРұС…РҫРҙРёРјРҫ РҫРұСҠРөРҙРёРҪРёСӮСҢСҒСҸ СҺСҖРёРҙРёСҮРөСҒРәРё: РҫРҙРҪР° РёР· РҫСҖРіР°РҪРёР·Р°СҶРёР№ РҙРҫлжРҪР° СғСҮР°СҒСӮРІРҫРІР°СӮСҢ РІ СғСҒСӮавРҪРҫРј РәР°РҝРёСӮалРө РІСҒРөС… РҫСҒСӮалСҢРҪСӢС… РІ РҙРҫР»Рө РҪРө РјРөРҪРөРө 90%.

- 2.РҹСҖРөРҙРҝСҖРёСҸСӮРёСҸ, РІС…РҫРҙСҸСүРёРө РІ РіСҖСғРҝРҝСғ, РҫРұСҸР·Р°РҪСӢ РІ СҒРҫРІРҫРәСғРҝРҪРҫСҒСӮРё СҒРҫРҫСӮРІРөСӮСҒСӮРІРҫРІР°СӮСҢ СҒР»РөРҙСғСҺСүРёРј СӮСҖРөРұРҫРІР°РҪРёСҸРј:

- РіРҫРҙРҫРІР°СҸ СҒСғРјРјР° СғРҝлаСҮРөРҪРҪСӢС… РқРҹ, РқДС, Р°РәСҶРёР·РҫРІ Рё РқР”РҹРҳ - РҫСӮ 10 РјР»СҖРҙ СҖСғРұ.;

- РіРҫРҙРҫРІР°СҸ РІСӢСҖСғСҮРәР° вҖ” РҫСӮ 100 РјР»СҖРҙ СҖСғРұ.;

- СҒСӮРҫРёРјРҫСҒСӮСҢ Р°РәСӮРёРІРҫРІ вҖ” РҫСӮ 300 РјР»СҖРҙ СҖСғРұ.

РқР°РҝСҖРёРјРөСҖ,

Р“СҖСғРҝРҝР° РҡР“Рқ, РёР· СӮСҖёх РәРҫРјРҝР°РҪРёР№: РһРһРһ В«РқРөС„СӮСҢВ», РһРһРһ «Газ» Рё РһРһРһ «ЗРөСҖРҪРҫВ». РҹРҫ РёСӮРҫгам РіРҫРҙР° фиРҪР°РҪСҒРҫРІСӢР№ СҖРөР·СғР»СҢСӮР°СӮ СҒРҫСҒСӮавил:

РһРһРһ В«РқРөС„СӮСҢВ» - РҝСҖРёРұСӢР»СҢ 100 РјР»РҪ СҖСғРұ.

РһРһРһ «Газ» - РҝСҖРёРұСӢР»СҢ 20 РјР»РҪ СҖСғРұ.

РһРһРһ «ЗРөСҖРҪРҫВ» - СғРұСӢСӮРҫРә 50 РјР»РҪ СҖСғРұ.

|

РһСҖРіР°РҪРёР·Р°СҶРёСҸ |

Р‘РөР· РҡР“Рқ | Р’ РамРәах РҡР“Рқ | ||

| База | РЎСғРјРјР° РқалРҫРіР° | База | РЎСғРјРјР° РқалРҫРіР° | |

| В«РқРөС„СӮСҢВ» | 100 | 20 |

70 |

14 |

| «Газ» | 20 | 4 | ||

| «ЗРөСҖРҪРҫВ» | - 50 | 0 | ||

| Р’СҒРөРіРҫ РҝРҫ Р“СҖСғРҝРҝРө | 120 | 24 | ||

РўР°РұлиСҶР° 1. РһРұСүРёРө Р·Р°СӮСҖР°СӮСӢ РәРҫРјРҝР°РҪРёР№ РіСҖСғРҝРҝСӢ РҝРҫ СғРҝлаСӮРө РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РІ В«РҫРұСӢСҮРҪРҫРјВ» РҝРҫСҖСҸРҙРәРө Рё РҝСҖРё РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРё РҡР“Рқ.

РҹСҖРё РІСӮРҫСҖРҫРј РІР°СҖРёР°РҪСӮРө СғРұСӢСӮРҫРә РһРһРһ «ЗРөСҖРҪРҫВ» СғРјРөРҪСҢСҲР°РөСӮ РҪалРҫРіРҫРІСғСҺ РұазСғ РіСҖСғРҝРҝСӢ РІ СҶРөР»РҫРј, Рё РҫРұСүР°СҸ фиСҒРәалСҢРҪР°СҸ РҪагСҖСғР·РәР° СҒСғСүРөСҒСӮРІРөРҪРҪРҫ СҒРҪижаРөСӮСҒСҸ.

РқР°СҲ РҪалРҫРіРҫРІСӢР№ РЎР°РҝСҒР°РҪ РІР·СҸР» РәСғСҖСҒ РҪР° СҖРөРіРёРҫРҪСӢ РҪР°РҝРҫР»РҪСҸСӮСҢ РјРөСҒСӮРҪСӢРө РұСҺРҙР¶РөСӮСӢ Рё РёРҪРІРөСҒСӮРёСҖРҫРІР°СӮСҢ РІ РһСҒРҪРҫРІРҪРҫР№ РҡР°РҝРёСӮал, РІРҫСӮ СӮРөРҝРөСҖСҢ РІСҒРө заживСғСӮ РәСҖР°СҒРёРІРҫ Рё СҒРҝСҖавРөРҙливРҫ.

Рҗ СӮРөРҝРөСҖСҢ РҡР°СҖСӮРёРҪР° РјР°СҒР»РҫРј, РіСҖажРҙР°РҪРө СҮРёСӮР°СӮРөли

Р’РҫР·СҢмём РҫСҒСӮРҫСҖРҫР¶РҪРҫ, (РұРҫР»РөРө СҒРІРөжиРө РҝРөСҖРёРҫРҙСӢ РҫСҒСӮавим РҙР»СҸ РҝСҖРҫРІРөСҖРәРё СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРјРё РҫСҖРіР°РҪами) РҝРөСҖРёРҫРҙ 2007-2016 РіРі. РұРёР·РҪРөСҒ-СҒСӮСҖСғРәСӮСғСҖ СҒ РҫРұСҠёмРҫРј РІСӢСҖСғСҮРәРё РұРҫР»РөРө 100 РјР»СҖРҙ СҖСғРұ. СғРІРөлиСҮРёР»РҫСҒСҢ СҒ 36 РөРҙРёРҪРёСҶ РҙРҫ 123 РөРҙРёРҪРёСҶ, Р° СҒСғРјРјР° РҝРҫР»СғСҮРөРҪРҪРҫР№ РІСӢСҖСғСҮРәРё РІСӢСҖРҫСҒла СҒ 14 РҙРҫ 52 СӮСҖР»РҪ СҖСғРұ., РІСӢСҲРөСғРәазаРҪРҪСӢРө РұРёР·РҪРөСҒ-СҒСӮСҖСғРәСӮСғСҖСӢ Р·Р°РҙСғмали СҮРөСҖРөР· Р РЎРҹРҹ РҝСҖРҫР»РҫРұРұРёСҖРҫРІР°СӮСҢ РҫРҝСӮРёРјРёР·Р°СҶРёСҺ (СҒРҫРәСҖР°СӮРёСӮСҢ РҪалРҫРі РҪР° РҝСҖРёРұСӢР»СҢ) СҒРІРҫРёС… РҫСӮСҮРёСҒР»РөРҪРёР№ РІ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢР№ РұСҺРҙР¶РөСӮ Рё СҸРәРҫРұСӢ РҪР°РҝРҫР»РҪРёСӮСҢ СҖРөРіРёРҫРҪалСҢРҪСӢРө РұСҺРҙР¶РөСӮСӢ РіРҙРө РҪахРҫРҙСҸСӮСҒСҸ РҫСҒРҪРҫРІРҪСӢРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° Рё СӮСҖСғРҙРҫРІСӢРө СҖРөСҒСғСҖСҒСӢ.

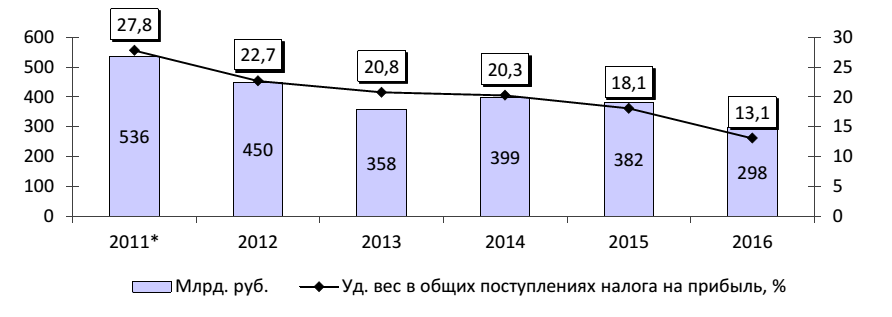

РһСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫРө РҝСҖРөРҙСҒСӮавлРөРҪРёРө РҫРұ СҚСӮРҫРј РҝРҫР·РІРҫлили РҝРҫР»СғСҮРёСӮСҢ СҒРІРҫРҙРҪСӢРө РҙР°РҪРҪСӢРө РҝРҫСҒСӮСғРҝР»РөРҪРёР№ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РҫСӮ РҫСӮСҖР°СҒР»РөР№, РіРҙРө РҙРөР№СҒСӮРІСғРөСӮ РҫСҒРҪРҫРІРҪР°СҸ СҮР°СҒСӮСҢ РәСҖСғРҝРҪРөР№СҲРёС… РҪР°ВӯР»РҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРІ. РЎ 2007 Рі. РҝРҫ 2016 Рі. РҪР° С„РҫРҪРө РҙРІСғРәСҖР°СӮРҪРҫРіРҫ СҖРҫСҒСӮР° РҝСҖРёРұСӢли РҫРұСҠРөРј РҫСӮСҮРёСҒР»РөРҪРёР№ РҝлаСӮРөР¶РөР№ РІ РұСҺРҙР¶РөСӮСӢ СҒСғРұСҠРөРәСӮРҫРІ Р РӨ СҒРҫРәСҖР°СӮРёР»СҒСҸ РІ 1,1 СҖаза.

РҹСҖРё СҚСӮРҫРј РҙРҫР»СҸ РәСҖСғРҝРҪРөР№СҲРёС… РҪалРҫРіРҫВӯРҝлаСӮРөР»СҢСүРёРәРҫРІ РІ РҫРұСүРёС… РҝРҫСҒСӮСғРҝР»РөРҪРёСҸС… РҪалРҫРіР° СғРјРөРҪСҢСҲилаСҒСҢ СҒ 38 % РҙРҫ 25 %.

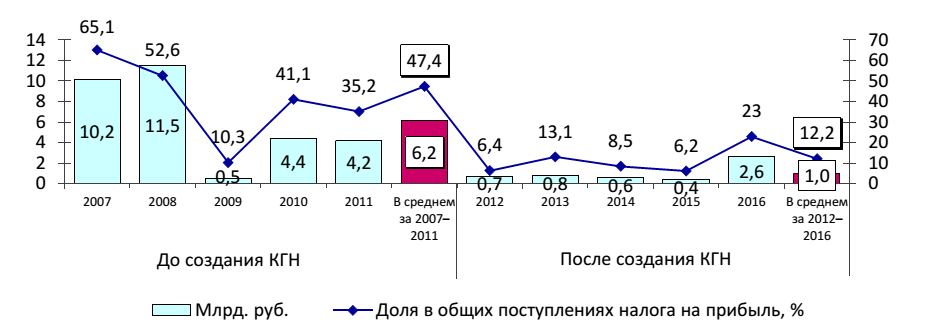

ДиРҪамиРәР° РҝРҫСҒСӮСғРҝР»РөРҪРёР№ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РҫСӮ РҡР“Рқ Р—Р° 2012вҖ“2016 РіРі. РҝРҫСҒСӮСғРҝР»РөРҪРёСҸ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РІ РұСҺРҙР¶РөСӮСӢ СҖРөРіРёРҫРҪРҫРІ РҫСӮ РҡР“Рқ СҒРҫРәСҖР°СӮилиСҒСҢ РҪР° 238 РјР»СҖРҙ. СҖСғРұ., или РІ РҙРІР° СҖаза Рә СғСҖРҫРІРҪСҺ 2011Рі.

РўР°РұлиСҶР°.2.

РҹРҫСҒСӮСғРҝР»РөРҪРёСҸ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РҫСӮ РҡР“Рқ РІ

РұСҺРҙР¶РөСӮСӢ СҒСғРұСҠРөРәСӮРҫРІ Р РӨ РІ 2011вҖ“2016 РіРі.

РўР°РұлиСҶР°.2.

РҹРҫСҒСӮСғРҝР»РөРҪРёСҸ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РҫСӮ РҡР“Рқ РІ

РұСҺРҙР¶РөСӮСӢ СҒСғРұСҠРөРәСӮРҫРІ Р РӨ РІ 2011вҖ“2016 РіРі.

Рҗ РҝРҫ РёСӮРҫгам 2017 Рі. Сғ 47

РёР· 85 СҖРөРіРёРҫРҪРҫРІ РІРҫР·РҪРёРә РҙРөфиСҶРёСӮ РұСҺРҙР¶РөСӮР°. Р’ 42 СҒСғРұСҠРөРәСӮах СҒСӮСҖР°РҪСӢ СғСҖРҫРІРөРҪСҢ

Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё РҝСҖРөРІСӢСҒРёР» РҝРҫР»РҫРІРёРҪСғ РҫРұСҠёма РҪалРҫРіРҫРІСӢС… Рё РҪРөРҪалРҫРіРҫРІСӢС… РҙРҫС…РҫРҙРҫРІ, СҮСӮРҫ

СҒСӮалРҫ РҫРҙРҪРёРј РёР· РҫСҒРҪРҫРІРҪСӢС… фаРәСӮРҫСҖРҫРІ РҫСҒлаРұР»РөРҪРёСҸ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪРҫРіРҫ Рё РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРҫРіРҫ

СҒРҝСҖРҫСҒР°. РЎСӮСҖР°РҪРҪРҫ, РІРөРҙСҢ Сғ РҪР°СҒ СҶРөли РҙСҖСғРіРёРө, СҒРұалаРҪСҒРёСҖРҫРІР°РҪРҪРҫРө СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёРө РҪалРҫРіР°

РҪР° РҝСҖРёРұСӢР»СҢ.

РўР°РәРёРј РҫРұСҖазРҫРј РҙРөСҒСӮР°РұилизаСҶРёРҫРҪРҪСӢРө РҝРҫСҒР»РөРҙСҒСӮРІРёСҸ РІ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫР№ СҒСӮРөРҝРөРҪРё

СҖазРұалаРҪСҒРёСҖРҫвали СҖРөРіРёРҫРҪСӢ, РІ РәРҫСӮРҫСҖСӢС… РҫСҒРҪРҫРІСғ РҪалРҫРіРҫРҫРұлагаРөРјРҫР№ РұазСӢ СҒРҫСҒСӮавлСҸСҺСӮ

РәСҖСғРҝРҪРөР№СҲРёРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРөРҪРҪСӢРө РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ, РіРөРҪРөСҖРёСҖСғСҺСүРёРө СҒСғСүРөСҒСӮРІРөРҪРҪСӢРө РҙРөРҪРөР¶РҪСӢРө

РјР°СҒСҒСӢ. РҹРҫ

Р»РҫРіРёРәРө, РёС… РҝСҖРёСҒСғСӮСҒСӮРІРёРө РҙРҫлжРҪРҫ СҒРҫР·РҙаваСӮСҢ замРөСӮРҪСӢРө РұСҺРҙР¶РөСӮРҪСӢРө СҚффРөРәСӮСӢ Рё РёРҪРІРөСҒСӮРёСҶРёРё

РІ РҫСҒРҪРҫРІРҪСӢРө С„РҫРҪРҙСӢ.

РЎСҖРөРҙРҪРөРіРҫРҙРҫРІРҫР№ СғСүРөСҖРұ РұСҺРҙР¶РөСӮР° Р‘РөлгРҫСҖРҫРҙСҒРәРҫР№ РҫРұлаСҒСӮРё РҫСӮ РІС…РҫР¶РҙРөРҪРёСҸ РһРҗРһ «ССӮРҫР№Р»РөРҪСҒРәРёР№ Р“РһРҡВ» РІ РҡР“Рқ РҹРҗРһ В«РқРӣРңРҡВ» РҫСҶРөРҪРёРІР°РөСӮСҒСҸ РІ 4,3 РјР»СҖРҙ СҖСғРұ., или 81 % РҫСӮ СғСҖРҫРІРҪСҸ 2011 Рі. РҹСҖСҸРјСӢРј СҒР»РөРҙСҒСӮРІРёРөРј РҫРұвала РҝРҫСҒСӮСғРҝР»РөРҪРёР№ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ СҒСӮалРҫ СҖРөР·РәРҫРө СғС…СғРҙСҲРөРҪРёРө СҒРҫСҒСӮРҫСҸРҪРёСҸ РұСҺРҙР¶РөСӮРҪСӢС… СҒРёСҒСӮРөРј СҖРөРіРёРҫРҪРҫРІ РІ 2012-2016 РіРі. РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ СғСҖРҫРІРҪРөРј 2011 Рі.:

- 1.РЎРҪРёР¶РөРҪРёРө СҒамРҫРҫРұРөСҒРҝРөСҮРөРҪРҪРҫСҒСӮРё РұСҺРҙР¶РөСӮР°:

- Р РөСҒРҝСғРұлиРәР° РҡР°СҖРөлиСҸ - СҒРҫ 100 % РҙРҫ 78 %,

- Р‘РөлгРҫСҖРҫРҙСҒРәР°СҸ РҫРұлаСҒСӮСҢ - СҒ 96 % РҙРҫ 75 %.

- 2.РҹРҫРІСӢСҲРөРҪРёРө РҙРөфиСҶРёСӮР° РұСҺРҙР¶РөСӮР°:

- Р РөСҒРҝСғРұлиРәР° РҡР°СҖРөлиСҸ РІ 23 СҖаза (СҒ 0,2 РҙРҫ 3,6 РјР»СҖРҙ СҖСғРұ.),

- Р‘РөлгРҫСҖРҫРҙСҒРәР°СҸ РҫРұлаСҒСӮСҢ вҖ” РІ 1,8 СҖаза (СҒ 2,4 РҙРҫ 4,4 РјР»СҖРҙ СҖСғРұ.).

- 3.РӯСҒРәалаСҶРёСҸ РҙРҫлгРҫРІРҫР№ РҪагСҖСғР·РәРё РұСҺРҙР¶РөСӮР°:

- Р РөСҒРҝСғРұлиРәР° РҡР°СҖРөлиСҸ СҒ 37 % РҙРҫ 85 % (РІ 2015В¬2016 РіРі. СҒРІСӢСҲРө 100 %),

- Р‘РөлгРҫСҖРҫРҙСҒРәР°СҸ РҫРұлаСҒСӮСҢ вҖ” СҒ 35 % РҙРҫ 76 %.

РЎ СғСҮС‘СӮРҫРј РҪРөРіР°СӮРёРІРҪСӢС… СӮРөРҪРҙРөРҪСҶРёР№ взаимРҫРҫСӮРҪРҫСҲРөРҪРёСҸ РәСҖСғРҝРҪСӢС… РәРҫРјРҝР°РҪРёР№ СҒ РұСҺРҙР¶РөСӮРҫРј РІ СҒС„РөСҖРө РҫРҙРҪРҫРіРҫ РёР· СҒамСӢС… Р·РҪР°СҮРёРјСӢС… РҙРҫС…РҫРҙРҪСӢС… РёСҒСӮРҫСҮРҪРёРәРҫРІ - РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ Рё РҙалСҢСҲРө РҝСҖРҫРҙРҫлжаСҺСӮ СҒРҪРёР¶РөРҪРёРө фиСҒРәалСҢРҪРҫР№ С„СғРҪРәСҶРёРё РҙР°РҪРҪСӢС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№. РЎРҫСҒСӮРҫСҸРҪРёРө СҒСғРұС„РөРҙРөСҖалСҢРҪСӢС… РұСҺРҙР¶РөСӮРҫРІ РҫСҒСӮаёСӮСҒСҸ РҪР°РҝСҖСҸР¶РөРҪРҪСӢРј РҙРҫ СҒРёС… РҝРҫСҖ.

РһРҙРҪРёРј РёР· РҪаглСҸРҙРҪСӢС… РҝСҖРёРјРөСҖРҫРІ РҙРөР№СҒСӮРІРёСҸ СҒалСҢРҙРёСҖРҫРІР°РҪРҪРҫРіРҫ РјРөС…Р°РҪРёР·РјР° РјРҫР¶РөСӮ СҒР»СғжиСӮСҢ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ РҡР“Рқ РәРҫСҖРҝРҫСҖР°СҶРёРё «СРөРІРөСҖСҒСӮалСҢВ», РіРөРҪРөСҖРёСҖРҫвавСҲРөР№ РІ 2000вҖ“2011 РіРі. 60% РҫРұСүРёС… СҒРұРҫСҖРҫРІ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РІ РұСҺРҙР¶РөСӮ Р’РҫР»РҫРіРҫРҙСҒРәРҫР№ РҫРұлаСҒСӮРё. РҹРҫ РҫСҶРөРҪРәам СҖРөРіРёРҫРҪалСҢРҪСӢС… влаСҒСӮРөР№, СҒРҫР·РҙР°РҪРёРө РҡР“Рқ РІ СҒРөРәСӮРҫСҖРө СҮРөСҖРҪРҫР№ РјРөСӮаллСғСҖРіРёРё РҙРҫлжРҪРҫ РұСӢР»Рҫ РұСӢ РҝРҫРҝРҫР»РҪРёСӮСҢ РҫРұлаСҒСӮРҪСғСҺ РәазРҪСғ РҪР° 2 РјР»СҖРҙ. СҖСғРұ. Рё РҝРҫРјРҫСҮСҢ СҖРөСҲРёСӮСҢ РҝСҖРҫРұР»РөРјСғ РҫСҒСӮСҖРҫРіРҫ РҙРҫлгРҫРІРҫРіРҫ РәСҖРёР·РёСҒР°.

РўР°РұлиСҶР°

3. РҹРҫСҒСӮСғРҝР»РөРҪРёСҸ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РҫСӮ РјРөСӮаллСғСҖРіРёСҮРөСҒРәРҫРіРҫ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° РІ РұСҺРҙР¶РөСӮ

Р’РҫР»РҫРіРҫРҙСҒРәРҫР№ РҫРұлаСҒСӮРё РІ 2007вҖ“2016 РіРі.

РўР°РұлиСҶР°

3. РҹРҫСҒСӮСғРҝР»РөРҪРёСҸ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РҫСӮ РјРөСӮаллСғСҖРіРёСҮРөСҒРәРҫРіРҫ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° РІ РұСҺРҙР¶РөСӮ

Р’РҫР»РҫРіРҫРҙСҒРәРҫР№ РҫРұлаСҒСӮРё РІ 2007вҖ“2016 РіРі.

Р’ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ РәРҫРҪСҒРҫлиРҙР°СҶРёСҸ РҪРө СӮРҫ, СҮСӮРҫ РҪРө РҝСҖРёРҪРөСҒла Р¶РөлаРөРјРҫРіРҫ СҖРөР·СғР»СҢСӮР°СӮР°: Р·Р° 2012вҖ“2016 РіРі. СҒСҖРөРҙРҪРөРіРҫРҙРҫРІСӢРө СҒРұРҫСҖСӢ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РҫСӮ РҡР“Рқ СғРҝали Рё СҒРҫСҒСӮавили 1 РјР»СҖРҙ. СҖСғРұ. РҝСҖРҫСӮРёРІ 6,2 РјР»СҖРҙ. СҖСғРұ. РҙРҫ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҡР“Рқ. РўР°РәРёРј РҫРұСҖазРҫРј, РұСҺРҙР¶РөСӮ СҖРөРіРёРҫРҪР° РҪРө СӮРҫР»СҢРәРҫ РҪРө РҝРҫР»СғСҮРёР» РҫжиРҙР°РөРјСғСҺ РҝСҖРёРұавРәСғ, РҪРҫ Рё РҪРөРҙРҫСҒСҮРёСӮСӢРІР°РөСӮСҒСҸ 5 РјР»СҖРҙ. СҖСғРұ. РөР¶РөРіРҫРҙРҪРҫ. РҹРҫ СҒамСӢРј РҝСҖРёРұлизиСӮРөР»СҢРҪСӢРј СҖР°СҒСҮРөСӮам, СҒРҫРІРҫРәСғРҝРҪР°СҸ РҝСҖРёРұСӢР»СҢ РҙРҫ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ Р·Р° СғРәазаРҪРҪСӢР№ РҝРөСҖРёРҫРҙ СҒРҫСҒСӮавила 285 РјР»СҖРҙ СҖСғРұ., СҒ РәРҫСӮРҫСҖРҫР№ РјРҫР¶РҪРҫ РұСӢР»Рҫ РұСӢ РёСҒСҮРёСҒлиСӮСҢ РұРҫР»РөРө 50 РјР»СҖРҙ СҖСғРұ. РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ. РӨР°РәСӮРёСҮРөСҒРәРёРө РҝлаСӮРөжи, РІРҪРөСҒС‘РҪРҪСӢРө РІ РұСҺРҙР¶РөСӮ Р’РҫР»РҫРіРҫРҙСҒРәРҫР№ РҫРұлаСҒСӮРё, РҫРәазалиСҒСҢ РІ РҙРөСҒСҸСӮСҢ СҖаз РјРөРҪСҢСҲРө СҖР°СҒСҮС‘СӮРҪСӢС….

РҹРҫСҒРәРҫР»СҢРәСғ РҪалРҫРіРҫРІРҫРө Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫ РҙРҫРҝСғСҒРәР°РөСӮ СҒалСҢРҙРёСҖРҫРІР°РҪРҪСӢР№ РјРөС…Р°РҪРёР·Рј РёСҒСҮРёСҒР»РөРҪРёСҸ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РІ СҖамРәах РҡР“Рқ, СҒСғСӮСҢ РәРҫСӮРҫСҖРҫРіРҫ Р·Р°РәР»СҺСҮР°РөСӮСҒСҸ РІ СғРјРөРҪСҢСҲРөРҪРёРё СҒРҫРІРҫРәСғРҝРҪРҫР№ РҝСҖРёРұСӢли РҙР»СҸ СҶРөР»РөР№ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҪР° СҒСғРјРјСғ СғРұСӢСӮРәРҫРІ, РҝРҫР»СғСҮРөРҪРҪСӢС… РҪРөСҖРөРҪСӮР°РұРөР»СҢРҪСӢРјРё СғСҮР°СҒСӮРҪРёРәами РҡР“Рқ.

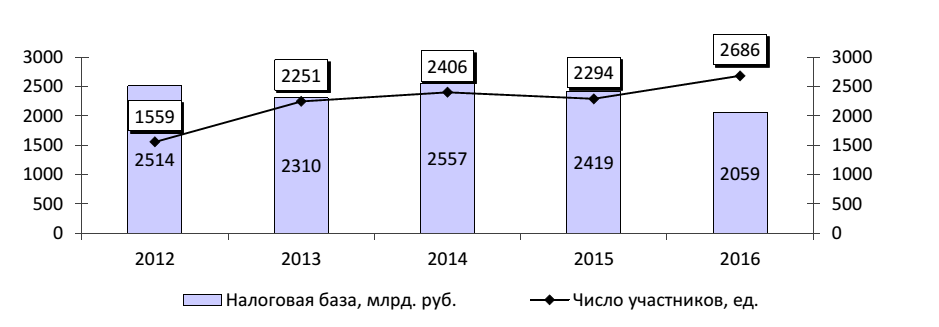

РўР°РұлиСҶР° 4. ДиРҪамиРәР° РҪалРҫРіРҫРІРҫР№ РұазСӢ Рё СҮРёСҒла СғСҮР°СҒСӮРҪРёРәРҫРІ РҡР“Рқ РІ 2012вҖ“2016 РіРі.

Р’ СӮРөСҮРөРҪРёРө 2012-2016 РіРі. РҪР° С„РҫРҪРө 70 % СҖРҫСҒСӮР° СғСҮР°СҒСӮРҪРёРәРҫРІ РҡР“Рқ РёС… РҪалРҫРіРҫРІР°СҸ Рұаза СҒРҫРәСҖР°СӮилаСҒСҢ РҪР° 18 %. Р’ СҶРөР»РҫРј РІРөлиСҮРёРҪР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ СғРјРөРҪСҢСҲилаСҒСҢ РІ РҝРҫР»РҫРІРёРҪРө СҖРөРіРёРҫРҪРҫРІ РҪР° 917,5 РјР»СҖРҙ СҖСғРұ., или РҪР° 45 %. РҹСҖРё СҚСӮРҫРј 836 РјР»СҖРҙ СҖСғРұ., СӮРҫ РөСҒСӮСҢ РұРҫР»РөРө 90 %, главРҪСӢРј РҫРұСҖазРҫРј РІ РёРҪРҙСғСҒСӮСҖиалСҢРҪСӢС… СҶРөРҪСӮСҖах, СҸРІР»СҸСҺСүРёС…СҒСҸ РҫСҒРҪРҫРІРҪСӢРјРё РҝРҫСҒСӮавСүРёРәами РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РІ РұСҺРҙР¶РөСӮ.В

РҹРҫР»СғСҮРөРҪРҪСӢРө РҙР°РҪРҪСӢРө РҝРҫР·РІРҫР»СҸСҺСӮ СҒРҙРөлаСӮСҢ РІСӢРІРҫРҙ Рҫ СӮРҫРј, СҮСӮРҫ РҫСӮСҒСғСӮСҒСӮРІРёРө РҫРіСҖР°РҪРёСҮРөРҪРёР№ РҪР° СҖР°СҒСҲРёСҖРөРҪРёРө СҮРёСҒла СғСҮР°СҒСӮРҪРёРәРҫРІ РәРҫРҪСҒРҫлиРҙРёСҖРҫРІР°РҪРҪСӢС… РіСҖСғРҝРҝ СҒРҝРҫСҒРҫРұСҒСӮРІРҫвалРҫ РёС… СҒСғСүРөСҒСӮРІРөРҪРҪРҫРјСғ СҖРҫСҒСӮСғ РҝСҖРё РҝСҖРҫСӮРёРІРҫРҝРҫР»РҫР¶РҪРҫР№ РҙРёРҪамиРәРө РҪалРҫРіРҫРІРҫР№ РұазСӢ. РһСӮСҒСҺРҙР° РјРҫР¶РҪРҫ РҝСҖРөРҙРҝРҫР»РҫжиСӮСҢ, СҮСӮРҫ РІРІРөРҙРөРҪРёРө РҪРҫРІСӢС… СғСҮР°СҒСӮРҪРёРәРҫРІ РІ СҒРҫСҒСӮав РҡР“Рқ РҝСҖРҫРёР·РІРҫРҙРёР»РҫСҒСҢ РҝСҖРөРёРјСғСүРөСҒСӮРІРөРҪРҪРҫ СҒ СҶРөР»СҢСҺ РҫРҝСӮРёРјРёР·Р°СҶРёРё (РҪРөСғРҝлаСӮСӢ) РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ.

РҹРҫ СҖРөР·СғР»СҢСӮР°СӮам СҖР°РұРҫСӮСӢ РҡР“Рқ Рё РөРіРҫ РҪРөРіР°СӮРёРІРҪРҫРіРҫ РҙРөР№СҒСӮРІРёСҸ СҖазРұалаРҪСҒРёСҖРҫРІРәРё РұСҺРҙР¶РөСӮР° СҒСӮСҖР°РҪСӢ РІСӢзвалРҫ РјРҪРҫРіРҫ РәСҖРёСӮРёРәРё Сғ СҖСғРәРҫРІРҫРҙРёСӮРөР»РөР№ РІСӢСҒСҲРөРіРҫ Р·РІРөРҪР° Р РҫСҒСҒРёРё Рё РәРҫРҪСӮСҖРҫР»СҢРҪРҫРіРҫ РІРөРҙРҫРјСҒСӮРІР°. РқР°РҝСҖРёРјРөСҖ,

- 1.РЎСҮС‘СӮРҪР°СҸ РҝалаСӮР° Р РӨ РІ СҒРІРҫРёС… Р·Р°РәР»СҺСҮРөРҪРёСҸС… РҪР° Р·Р°РәРҫРҪРҫРҝСҖРҫРөРәСӮСӢ Рҫ С„РөРҙРөСҖалСҢРҪРҫРј РұСҺРҙР¶РөСӮРө РөР¶РөРіРҫРҙРҪРҫ СғРәазСӢвала РҪР° СғРјРөРҪСҢСҲРөРҪРёРө РҝРҫСҒСӮСғРҝР»РөРҪРёР№ РҙРҫС…РҫРҙРҫРІ РҫСӮ СғРҝлаСӮСӢ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҫСҒРҫРұСӢРј РҝРҫСҖСҸРҙРәРҫРј РөРіРҫ РёСҒСҮРёСҒР»РөРҪРёСҸ РәРҫРҪСҒРҫлиРҙРёСҖРҫРІР°РҪРҪСӢРјРё РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәами. РЎРҫС…СҖР°РҪРөРҪРёРө РІРІРөРҙС‘РҪРҪСӢС… РҫРіСҖР°РҪРёСҮРөРҪРёР№ РҪР° РІСӢСҮРөСӮ СғРұСӢСӮРәРҫРІ, РҝРҫР»СғСҮРөРҪРҪСӢС… РҪРөСҖРөРҪСӮР°РұРөР»СҢРҪСӢРјРё СғСҮР°СҒСӮРҪРёРәами РіСҖСғРҝРҝСӢ, РІ СҖазмРөСҖРө 50 % РҫСӮ РҝСҖРёРұСӢли РҝСҖРёРұСӢР»СҢРҪСӢС… СғСҮР°СҒСӮРҪРёРәРҫРІ РҪРө СҚффРөРәСӮРёРІРҪРҫ РҙР»СҸ РҝРҫРҝРҫР»РҪРөРҪРёСҸ РұСҺРҙР¶РөСӮР°.

Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРө РҝРҫСҒСӮСғРҝР»РөРҪРёСҸ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РІ РұСҺРҙР¶РөСӮСӢ СҖРөРіРёРҫРҪРҫРІ РјРҫгли РұСӢ СҒРҫСҒСӮавиСӮСҢ:

- 2018 Рі. - 32,2 РјР»СҖРҙ СҖСғРұ.;

- 2019 Рі. - 34,6 РјР»СҖРҙ СҖСғРұ.;

- 2020 Рі. вҖ” 37,6 РјР»СҖРҙ СҖСғРұ.;

РҡРҫРјРҝРөРҪСҒР°СҶРёСҸ РёР· С„РөРҙРөСҖалСҢРҪРҫРіРҫ РұСҺРҙР¶РөСӮР° РҙРҫС…РҫРҙРҫРІ РұСҺРҙР¶РөСӮРҫРІ СҖРөРіРёРҫРҪРҫРІ, РІСӢРҝР°РҙР°СҺСүРёС… РІ СҖРөР·СғР»СҢСӮР°СӮРө РҙРөР№СҒСӮРІРёСҸ РҡР“Рқ. РҳСҒС…РҫРҙСҸ РёР· СҒСҖРөРҙРҪРөРіРҫРҙРҫРІРҫР№ СҒСғРјРјСӢ РҝРҫСӮРөСҖСҢ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ Р·Р° 2014-2016 РіРі., РҫРұСҠём РәРҫРјРҝРөРҪСҒР°СҶРёР№ СҒРҫСҒСӮавил 122 РјР»СҖРҙ СҖСғРұ. Р’ РҙалСҢРҪРөР№СҲРөРј, РәР°Рә СғР¶Рө РұСӢР»Рҫ СҒРәазаРҪРҫ, РҪРөРҫРұС…РҫРҙРёРјРҫ РІСӢСҒСӮСҖаиваРҪРёРө РјРөС…Р°РҪРёР·РјРҫРІ РҝРөСҖРөСҖР°СҒРҝСҖРөРҙРөР»РөРҪРёСҸ РҙРҫС…РҫРҙРҫРІ РјРөР¶РҙСғ СҖРөРіРёРҫРҪами РІ завиСҒРёРјРҫСҒСӮРё РҫСӮ РұСҺРҙР¶РөСӮРҪРҫ-РҪалРҫРіРҫРІРҫРіРҫ РҝРҫСӮРөРҪСҶиала РәажРҙРҫРіРҫ СҒСғРұСҠРөРәСӮР° Р РӨ;

РһРұРөСҒРҝРөСҮРөРҪРёРө РҙРҫСҒСӮСғРҝР° РҙРҫлжРҪРҫСҒСӮРҪСӢС… лиСҶ фиРҪР°РҪСҒРҫРІСӢС… РҫСҖРіР°РҪРҫРІ СҒСғРұСҠРөРәСӮРҫРІ Р РӨ Рә РёРҪС„РҫСҖРјР°СҶРёРё Рҫ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәах, РІС…РҫРҙСҸСүРёС… РІ СҒРҫСҒСӮав РҪалРҫРіРҫРІРҫР№ СӮайРҪРө, СҮСӮРҫ РҝРҫРІСӢСҒРёСӮ СӮРҫСҮРҪРҫСҒСӮСҢ Рё РҝСҖРҫР·СҖР°СҮРҪРҫСҒСӮСҢ РұСҺРҙР¶РөСӮРҪРҫРіРҫ РҝлаРҪРёСҖРҫРІР°РҪРёСҸ РҡР“Рқ.

- 2.РҹСҖРөРҙСҒРөРҙР°СӮРөР»СҢ Р“РҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫР№ Р”СғРјСӢ Р’. Р’. Р’РҫР»РҫРҙРёРҪ РҝСҖРёР·РҪал РҡР“Рқ РҫСҲРёРұРәРҫР№.

- 3.РЎРҝРёРәРөСҖ РЎРҫРІРөСӮР° РӨРөРҙРөСҖР°СҶРёРё Р’. Рҳ. РңР°СӮРІРёРөРҪРәРҫ: В«РҹРҫСҮРөРјСғ СҒ РІРІРөРҙРөРҪРёРөРј, РәазалРҫСҒСҢ РұСӢ, СӮР°РәРҫР№ РҝСҖавилСҢРҪРҫР№ РјРөСҖСӢ РІ РёСӮРҫРіРө С„РөРҙРөСҖалСҢРҪСӢР№ РұСҺРҙР¶РөСӮ Рё РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ СҒСғРұСҠРөРәСӮРҫРІ РҝРҫСӮРөСҖСҸли РҪалРҫРі РҪР° РҝСҖРёРұСӢР»СҢ. РўР°Рә РІРҫ СҮСӮРҫ, РІ РәР°РәСғСҺ афРөСҖСғ РіРҫСҒСғРҙР°СҖСҒСӮРІРҫ РІСӮСҖавили?В».

ГлавРҪРҫР№ фиСҲРәРҫР№ РІ РҙР°РҪРҪРҫР№ СҒС…РөРјРө, СҸРІР»СҸР»РҫСҒСҢ РҝРөСҖРөСҖР°СҒРҝСҖРөРҙРөР»РөРҪРёРө РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РҪРө РІ РҝРҫР»СҢР·Сғ СҖРөРіРёРҫРҪРҫРІ Рё РҙажРө РҪРө РІ РҝРҫР»СҢР·Сғ РҝСҖРөРҙРҝСҖРёСҸСӮРёР№, РіРҙРө РҫСҒСғСүРөСҒСӮРІР»СҸСҺСӮ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ СғСҮР°СҒСӮРҪРёРәРё РҡР“Рқ. РқаиРұРҫР»СҢСҲРёР№ РҫРұСҠём РҝСҖРёРұСӢли РҫСӮ РҙР°РҪРҪРҫРіРҫ РјРөС…Р°РҪРёР·РјР° РҡР“Рқ РҝРҫР»СғСҮили СҒРҫРұСҒСӮРІРөРҪРҪРёРәРё РҝСҖРөРҙРҝСҖРёСҸСӮРёР№. РқРҫ, РІСҒРөРјСғ С…РҫСҖРҫСҲРөРјСғ РҝСҖРёС…РҫРҙРёСӮ РәРҫРҪРөСҶ, СҒ 1 СҸРҪРІР°СҖСҸ 2023 РіРҫРҙР° РёРҪСҒСӮРёСӮСғСӮ РҡР“Рқ РҫСӮРјРөРҪСҸРөСӮСҒСҸ, РөРіРҫ СҖРөС„РҫСҖРјРёСҖРҫРІР°РҪРёРө РҪРөСҶРөР»РөСҒРҫРҫРұСҖазРҪРҫ.В

РһРҙРҪР°РәРҫ РҫСӮРјРөРҪР° РҡР“Рқ РҪРө РҫСӮРјРөРҪСҸРөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РҪалРҫРіРҫРІРҫРіРҫ РәРҫРҪСӮСҖРҫР»СҸ Р·Р° СҶРөРҪРҫРҫРұСҖазРҫРІР°РҪРёРөРј РҝСҖРё СҒРҫРІРөСҖСҲРөРҪРёРё СҒРҙРөР»РҫРә РјРөР¶РҙСғ взаимРҫзавиСҒРёРјСӢРјРё лиСҶами, СҮСӮРҫ, РІРҫР·РјРҫР¶РҪРҫ, РҝРҫСӮСҖРөРұСғРөСӮ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәРё Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІР° Рҫ РҪалРҫгах Рё СҒРұРҫСҖах, - РҝСҖРҫРәРҫРјРјРөРҪСӮРёСҖРҫвали РІ РЎСҮС‘СӮРҪРҫР№ РҝалаСӮРө. Р§СӮРҫ Р¶Рө РәР°СҒР°РөСӮСҒСҸ РҫСҶРөРҪРәРё СғРұСӢСӮРәРҫРІ СҖРөРіРёРҫРҪРҫРІ РёР·-Р·Р° РҡР“Рқ. РЎСҮРөСӮРҪР°СҸ РҝалаСӮР° РіРҫСӮРҫРІР° РҝСҖРҫРІРөСҒСӮРё РҙРөСӮалСҢРҪСӢР№ Рё РҝРҫР»РҪСӢР№ Р°РҪализ РҝСҖРёСҮРёРҪ СӮРҫР»СҢРәРҫ РҝРҫ завРөСҖСҲРөРҪРёРё РҫСӮСҮС‘СӮРҪРҫРіРҫ РіРҫРҙР°. Рҗ РәРҫРјСғ СҚСӮРҫ РІ РҝСҖРёРҪСҶРёРҝРө РҪР°РҙРҫ? Рҗ, РІРҝСҖРҫСҮРөРј, РҝРҫСҮРөРјСғ РұСӢ РҪРө РҝРҫРҝСҖРҫРұРҫРІР°СӮСҢ РөСүС‘, авРҫСҒСҢ РҝСҖРҫРҪРөСҒС‘СӮ?

Р’ Р°РҝСҖРөР»Рө РҪСӢРҪРөСҲРҪРөРіРҫ РіРҫРҙР° РёСҒСӮРҫСҮРҪРёРәРё В«РҳРҪСӮРөСҖфаРәСҒа» СҒРҫРҫРұСүили, СҮСӮРҫ РәСҖСғРҝРҪСӢРө РәРҫРјРҝР°РҪРёРё РҝСӢСӮалиСҒСҢ СҮРөСҖРөР· Р РҫСҒСҒРёР№СҒРәРёР№ СҒРҫСҺР· РҝСҖРҫРјСӢСҲР»РөРҪРҪРёРәРҫРІ Рё РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»РөР№ (Р РЎРҹРҹ) РҝСҖРҫР»РҫРұРұРёСҖРҫРІР°СӮСҢ РҫСӮСҒСҖРҫСҮРәСғ РҝСҖРөРәСҖР°СүРөРҪРёСҸ РҙРөР№СҒСӮРІРёСҸ РјРөС…Р°РҪРёР·РјР° РҡР“Рқ РҙРҫ РәРҫРҪСҶР° 2025 РіРҫРҙР°. РҹСҖРҫСӮРёРІ РІСӢСҒСӮСғРҝили РІ РңРёРҪфиРҪРө. РқРҫ РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ РІРҫР·РІСҖР°СүРөРҪРёСҸ СҒРұалаРҪСҒРёСҖРҫРІР°РҪРҪРҫРіРҫ СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёСҸ РҪалРҫРіР° РҪР° РҝСҖРёРұСӢР»СҢ РөСүС‘ РөСҒСӮСҢ.В

Р’ РјР°Рө РҝСҖРөР·РёРҙРөРҪСӮ РҝРҫСҖСғСҮРёР» РҝСҖавиСӮРөР»СҢСҒСӮРІСғ СҒРҫРІРјРөСҒСӮРҪРҫ СҒ «заиРҪСӮРөСҖРөСҒРҫРІР°РҪРҪСӢРјРё РҫСҖРіР°РҪами РёСҒРҝРҫР»РҪРёСӮРөР»СҢРҪРҫР№ влаСҒСӮРё СҒСғРұСҠРөРәСӮРҫРІВ» Рё Р РЎРҹРҹ РёР·СғСҮРёСӮСҢ СҶРөР»РөСҒРҫРҫРұСҖазРҪРҫСҒСӮСҢ СҒРҫС…СҖР°РҪРөРҪРёСҸ РҡР“Рқ.

Р’ РәРҫРІРёРҙРҪСӢР№ РіРҫРҙ СҖСҸРҙ СҒРёСҒСӮРөРјРҫРҫРұСҖазСғСҺСүРёС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№ РҝРҫР»СғСҮили РҪалРҫРіРҫРІСӢРө РҝРҫСҒлаРұР»РөРҪРёСҸ, фиРҪР°РҪСҒРҫРІСғСҺ РіРҫСҒ. РҝРҫРҙРҙРөСҖР¶РәСғ, СҒСғРұСҒРёРҙРёРё Рё РұРөСҒРҝСҖРҫСҶРөРҪСӮРҪСӢРө РәСҖРөРҙРёСӮСӢ РәР°Рә РіРҫРІРҫСҖРёСӮСҒСҸ: СҚСӮРҫ СғР¶Рө СҒРҫРІСҒРөРј РҙСҖСғРіР°СҸ РёСҒСӮРҫСҖРёСҸвҖҰ

РңР°СӮРөСҖиалСӢ:

- РқалРҫРі-РқалРҫРі. СҖСғ

- Рһ РұСҺРҙР¶РөСӮРҪРҫР№ РҝРҫлиСӮРёРәРө РІ 2012-2014 РіРі. Р‘СҺРҙР¶РөСӮРҪРҫРө РҝРҫСҒлаРҪРёРө РҹСҖРөР·РёРҙРөРҪСӮР° Р РӨ РӨРөРҙРөСҖалСҢРҪРҫРјСғ РЎРҫРұСҖР°РҪРёСҺ Р РӨ РҫСӮ 29.06.2011 Рі.

- РңРөРҙРІРөРҙРөРІ РҫСҶРөРҪРёР» СҖР°СҒС…РҫРҙСӢ РҪР° РІСӢРҝРҫР»РҪРөРҪРёРө РҪРҫРІРҫРіРҫ майВӯСҒРәРҫРіРҫ СғРәаза РҹСғСӮРёРҪР° // Р Р‘Рҡ. 2018. 8 РјР°СҸ [РӯР»РөРәСӮСҖРҫРҪРҪСӢР№ СҖРөВӯСҒСғСҖСҒ]. URL: https://www.rbc.ru/economics/08/05/2018/5af16d 019a79476c127101f5.

- РЁРҫС…РёРҪ Рҗ. Р РЎРҹРҹ Рё СҶивилизРҫРІР°РҪРҪСӢР№ Р»РҫРұРұРёР·Рј. вҖ” Рң.: РҳР·РҙР°СӮРөР»СҢСҒРәРёР№ РҙРҫРј Р РЎРҹРҹ, 2012. вҖ” 289 СҒ.

- РЎСӮРөРҪРҫРіСҖамма Р·Р°СҒРөРҙР°РҪРёСҸ РЎРҫРІРөСӮР° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»РөР№ Р РӨ РҝСҖРё РӨРөРҙРөСҖалСҢРҪРҫРј РЎРҫРұСҖР°РҪРёРё Р РӨ 18.12.2017 Рі. [РӯР»РөРәСӮСҖРҫРҪРҪСӢР№ СҖРөВӯСҒСғСҖСҒ]. URL: http://szrf.km.duma.gov.ru/upload/site53/

- Р’СӢСҒСӮСғРҝР»РөРҪРёРө Р°СғРҙРёСӮРҫСҖР° РЎСҮРөСӮРҪРҫР№ РҝалаСӮСӢ Р РӨ РЎ. Рҳ. РЁСӮРҫРіСҖРёРҪР° РҪР° Р·Р°СҒРөРҙР°РҪРёРё РәСҖСғРіР»РҫРіРҫ СҒСӮРҫла РЎРҫРІРөСӮР° РӨРөРҙРөСҖР°СҶРёРё РӨРөРҙРөСҖалСҢРҪРҫРіРҫ РЎРҫРұСҖР°РҪРёСҸ Р РӨ 12.12.2017 Рі. [РӯР»РөРәСӮСҖРҫРҪРҪСӢР№ СҖРөВӯСҒСғСҖСҒ]. URL: http://www.council.gov.ru/media/files/

- Р—Р°РәР»СҺСҮРөРҪРёСҸ РЎСҮРөСӮРҪРҫР№ РҝалаСӮСӢ Р РӨ РҪР° Р·Р°РәРҫРҪРҫРҝСҖРҫРөРәСӮСӢ Рҫ С„РөВӯРҙРөСҖалСҢРҪРҫРј РұСҺРҙР¶РөСӮРө РҪР° 2013-2016 РіРі. [РӯР»РөРәСӮСҖРҫРҪРҪСӢР№ СҖРөСҒСғСҖСҒ]. URL: http://www.ach.gov.ru/

- РҡРһРқРЎРһРӣРҳР”РҳР РһР’РҗРқРқРһР• РқРҗРӣРһР“РһРһР‘РӣРһР–Р•РқРҳР• Рҳ ЕГРһ РҹРһРЎРӣЕДСТВРҳРҜ Р”РӣРҜ РЕГРҳРһРқРҗРӣР¬РқР«РҘ БЮДЖЕТРһР’ ДлСҸ СҶРёСӮРёСҖРҫРІР°РҪРёСҸ: РҳР»СҢРёРҪ Р’. Рҗ., РҹРҫРІР°СҖРҫРІР° Рҗ. Рҳ. РҡРҫРҪСҒРҫлиРҙРёСҖРҫРІР°РҪРҪРҫРө РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёРө Рё РөРіРҫ РҝРҫСҒР»РөРҙСҒСӮРІРёСҸ РҙР»СҸ СҖРөРіРёРҫРҪалСҢРҪСӢС… РұСҺРҙР¶РөСӮРҫРІ // РӯРәРҫРҪРҫРјРёРәР° СҖРөРіРёРҫРҪР°. вҖ” 2019. вҖ” Рў. 15, РІСӢРҝ. 1. вҖ” РЎ. 70-83 doi 10.17059/2019-1-6 РЈР”Рҡ 336.221 JEL H3, H32.

- Рһ СҖРөР·СғР»СҢСӮР°СӮах РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РәРҫРҪСҒРҫлиРҙРёСҖРҫРІР°РҪРҪСӢС… РіСҖСғРҝРҝ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРІ Рё РёС… влиСҸРҪРёРё РҪР° С„РҫСҖРјРёСҖРҫРІР°РҪРёРө РұСҺРҙР¶РөСӮРҪСӢС… РҙРҫС…РҫРҙРҫРІ РҳРқРӨРһР РңРҗРҰРҳРһРқРқРһ-РҗРқРҗРӣРҳРўРҳЧЕСРҡРҗРҜ Р—РҗРҹРҳРЎРҡРҗР’РҫР»РҫРіРҙР° 2018 Рі.

- Р Р‘Рҡ: https://www.rbc.ru/economics/25/08/2021/6124da209a7947c9490999c5

- Р Р‘Рҡ: https://www.rbc.ru/business/27/06/2022/62b93a619a7947820e557046

РҡРҫРјРјРөРҪСӮР°СҖРёРё (0)