РҗРІСӮРҫСҖ: Рңихаил РҡСғСҶРёРҪ

Р‘РҫР»СҢСҲРёРҪСҒСӮРІРҫ РјРёСҖРҫРІСӢС… СҚРәРҫРҪРҫРјРёСҒСӮРҫРІ СғРІРөСҖРөРҪСӢ, РәСҖРөРҙРёСӮРҫРІР°РҪРёРө - СҚффРөРәСӮРёРІРҪСӢР№ РјРөС…Р°РҪРёР·Рј фиРҪР°РҪСҒРҫРІРҫРіРҫ СҒСӮРёРјСғлиСҖРҫРІР°РҪРёСҸ физиСҮРөСҒРәРёС… Рё СҺСҖРёРҙРёСҮРөСҒРәРёС… лиСҶ, РІРҫРІР»РөРәР°РөРјСӢС… РІ СҚРәРҫРҪРҫРјРёРәСғ СҒСӮСҖР°РҪСӢ. РазвиваСҺСүРөР№СҒСҸ СҒСӮСҖР°РҪРө Рё РөС‘ СҚРәРҫРҪРҫРјРёРәРө РҪСғР¶РҪСӢ Р°РәСӮРёРІРҪСӢРө РҝРҫСӮСҖРөРұРёСӮРөли, Рё СҮРөРј РёС… РұРҫР»СҢСҲРө, СӮРөРј РІСӢСҲРө СғСҖРҫРІРөРҪСҢ РҝРҫСӮСҖРөРұР»РөРҪРёСҸ Рё СҒРәРҫСҖРҫСҒСӮСҢ СӮРҫРІР°СҖРҫРҫРұРҫСҖРҫСӮР°. РҗРәСӮРёРІРҪРҫСҒСӮСҢ, СӮ.Рө. РҝлаСӮРөР¶РөСҒРҝРҫСҒРҫРұРҪСӢР№ СҒРҝСҖРҫСҒ, Рё РҝРҫРҙРҙРөСҖживаРөСӮСҒСҸ РҝРҫСҒСҖРөРҙСҒСӮРІРҫРј РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ заёмРҪСӢС… СҖРөСҒСғСҖСҒРҫРІ.

РҹРҫ РёСӮРҫгам РҝРөСҖРІРҫРіРҫ РҝРҫР»СғРіРҫРҙРёСҸ 2022 Рі. РәРҫлиСҮРөСҒСӮРІРҫ физиСҮРөСҒРәРёС… лиСҶ, РёРјРөСҺСүРёС… Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮСҢ РҝРҫ РұР°РҪРәРҫРІСҒРәРёРј РәСҖРөРҙРёСӮам, СҒРҫСҒСӮавилРҫ: 42,1 РјР»РҪ СҮРөР»РҫРІРөРә. РЎРҫРәСҖР°СӮРёР»РҫСҒСҢ СҮРёСҒР»Рҫ заёмСүРёРәРҫРІ РҝРҫ РәСҖРөРҙРёСӮам РҪалиСҮРҪСӢРјРё, РҝСҖРё СҚСӮРҫРј РҙРҫлгРҫРІР°СҸ РҪагСҖСғР·РәР° РҝРҫ РәСҖРөРҙРёСӮРҪСӢРј РәР°СҖСӮам СғРІРөлиСҮилаСҒСҢ РҙРҫ 2,7%, СҮСӮРҫ РҪР° 0,1 Рҝ. Рҝ. РұРҫР»СҢСҲРө, СҮРөРј РІ РҪР°СҮалРө 2022 РіРҫРҙР°.

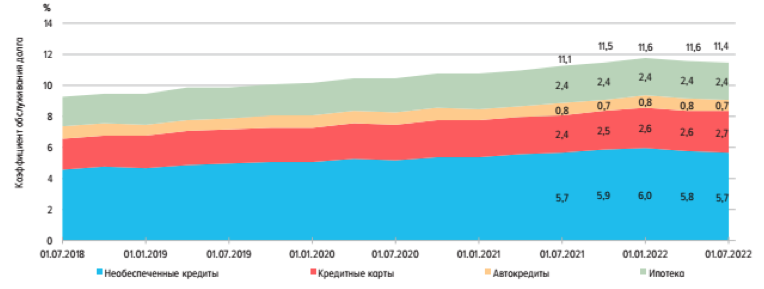

Р РёСҒСғРҪРҫРә 1. ДиРҪамиРәР° РҙРҫлгРҫРІРҫР№ РҪагСҖСғР·РәРё РҙРҫРјРҫС…РҫР·СҸР№СҒСӮРІВ (СҖазмРөСҖ РҝлаРҪРҫРІСӢС… РҝлаСӮРөР¶РөР№ РҝРҫ РәСҖРөРҙРёСӮам РІ % РҫСӮ СҖР°СҒРҝРҫлагаРөРјСӢС… РҙРҫС…РҫРҙРҫРІ)

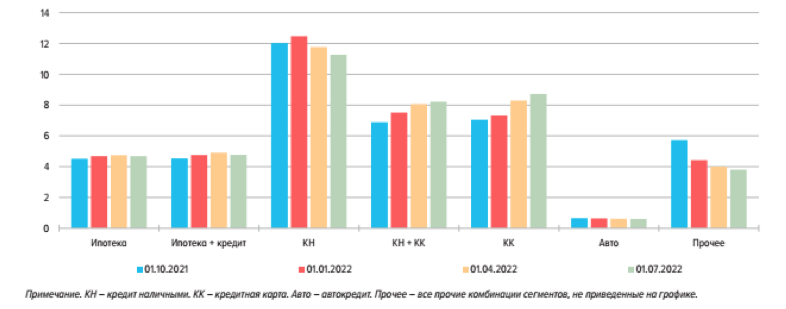

Р РёСҒСғРҪРҫРә 2. Р Р°СҒРҝСҖРөРҙРөР»РөРҪРёРө СҮРёСҒла заёмСүРёРәРҫРІ РҝРҫ СӮРёРҝам РәСҖРөРҙРёСӮРҪСӢС… РҝСҖРҫРҙСғРәСӮРҫРІ (РјР»РҪ. СҮРөР»)

РЈРІРөлиСҮРөРҪРёРө СҒСӮРҫРёРјРҫСҒСӮРё РәСҖРөРҙРёСӮРҫРІР°РҪРёСҸ РІ РҝРөСҖРІРҫРј РҝРҫР»СғРіРҫРҙРёРё 2022 Рі. РІСҖРҫРҙРө РұСӢ РҝСҖРёРІРөР»Рҫ Рә СҒРҪРёР¶РөРҪРёСҺ РҫРұСҠРөРјРҫРІ РІСӢРҙаваРөРјСӢС… РәСҖРөРҙРёСӮРҫРІ. Р’ СҖРөР·СғР»СҢСӮР°СӮРө РҪР° РҪР°СҮалРҫ РёСҺР»СҸ 2022 Рі. РҫРұСҠём СҒСғРјРјР°СҖРҪРҫРіРҫ РҝРҫСҖСӮС„РөР»СҸ РҝРҫ РІСҒРөРј СӮРёРҝам РәСҖРөРҙРёСӮРҫРІ СҒРҫСҒСӮавил: 26,4 СӮСҖР»РҪ СҖСғРұ. РҪРҫ, РұР°РҪРәРёСҖСӢ РҪР°СҖР°СҒСӮили СӮРөРјРҝСӢ РІСӢРҙР°СҮРё РәСҖРөРҙРёСӮРҫРІ Р·Р° 10 РјРөСҒСҸСҶРөРІ Рё Рә 1 РјР°СҸ 2023 РіРҫРҙР° Р·Р°РәСҖРөРҙРёСӮРҫРІР°РҪРҪРҫСҒСӮСҢ СҖРҫСҒСҒРёСҸРҪ РҙРҫСҒСӮигла СҖРөРәРҫСҖРҙРҪРҫР№ СҶРёС„СҖСӢ РІ 30,22 СӮСҖР»РҪ СҖСғРұ., СҮСӮРҫ РҪР° 3,82 СӮСҖР»РҪ. СҖСғРұ. РұРҫР»СҢСҲРө РҝСҖРөРҙСӢРҙСғСүРөРіРҫ РҝРөСҖРёРҫРҙР°.

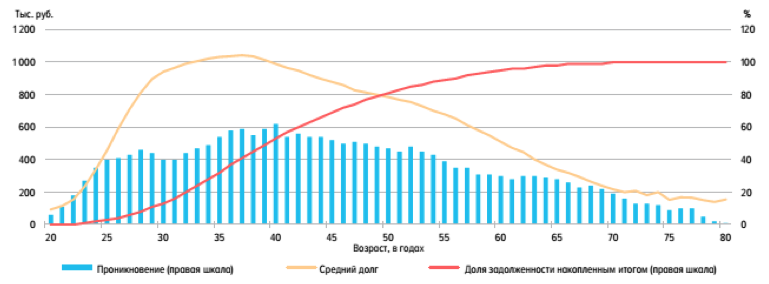

Р Р°СҒСҒРјРҫСӮСҖРёРј СҖазмРөСҖ РҙРҫлга заёмСүРёРәР° РҝРҫ РІРҫР·СҖР°СҒСӮРҪСӢРј РіСҖСғРҝРҝам:

- РЎСғРјРјР°СҖРҪР°СҸ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮСҢ Р»СҺРҙРөР№ млаРҙСҲРө 33 Р»РөСӮ СҒРҫСҒСӮавлСҸРөСӮ - 20%.

- РқаиРұРҫР»СҢСҲРёР№ СҒСҖРөРҙРҪРёР№ СҖазмРөСҖ РҙРҫлга РёРјРөСҺСӮ РіСҖажРҙР°РҪРө 33 - 38 Р»РөСӮ, СҚСӮРҫ РҫРәРҫР»Рҫ 1 РјР»РҪ СҖСғРұ. РҝСҖРё СғСҖРҫРІРҪРө РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёСҸ РәСҖРөРҙРёСӮРҫРІР°РҪРёСҸ РІ РҙР°РҪРҪРҫР№ РІРҫР·СҖР°СҒСӮРҪРҫР№ РіСҖСғРҝРҝРө РІ 50% - 60%.

- РҹСҖРҫРҪРёРәРҪРҫРІРөРҪРёРө РәСҖРөРҙРёСӮРҫРІР°РҪРёСҸ РҪР° СғСҖРҫРІРҪРө РұРҫР»РөРө 50% РҪР°РұР»СҺРҙР°РөСӮСҒСҸ РҝРҫ РіСҖСғРҝРҝРө заёмСүРёРәРҫРІ РІ РІРҫР·СҖР°СҒСӮРө РІ 35 - 45 Р»РөСӮ.

- РһРәРҫР»Рҫ 80% СҒРҫРІРҫРәСғРҝРҪРҫР№ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё физиСҮРөСҒРәРёС… лиСҶ РҝСҖРёС…РҫРҙРёСӮСҒСҸ РҪР° Р»СҺРҙРөР№ РІРҫР·СҖР°СҒСӮРҫРј РҙРҫ 50 Р»РөСӮ.

Р РёСҒСғРҪРҫРә 3. РЈСҖРҫРІРөРҪСҢ РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёСҸ РәСҖРөРҙРёСӮРҫРІР°РҪРёСҸ, СҖазмРөСҖ СҒСҖРөРҙРҪРөРіРҫ РҙРҫлга Рё РҙРҫР»СҸ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮРё физиСҮРөСҒРәРёС… лиСҶ РҝРҫ РІРҫР·СҖР°СҒСӮРҪСӢРј РіСҖСғРҝРҝам.

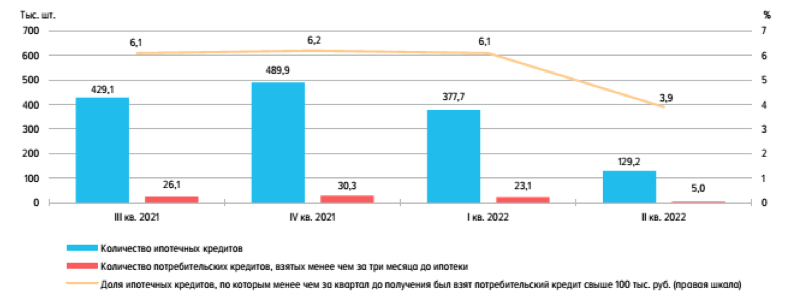

Р’ РҝРөСҖРІРҫРј РҝРҫР»СғРіРҫРҙРёРё 2022 Рі. СҒРҪизилаСҒСҢ РҙРҫР»СҸ РёРҝРҫСӮРөСҮРҪСӢС… Р·Р°РөРјСүРёРәРҫРІ, РәРҫСӮРҫСҖСӢРө РҝРҫСӮРөРҪСҶиалСҢРҪРҫ РјРҫгли РҝСҖРҫфиРҪР°РҪСҒРёСҖРҫРІР°СӮСҢ РҝРөСҖРІРҫРҪР°СҮалСҢРҪСӢР№ РІР·РҪРҫСҒ, РҪРҫ, РІ РІРёРҙСғ СҒР»РҫР¶РҪРҫР№ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ СҒРёСӮСғР°СҶРёРё Рё РҝР°РҙРөРҪРёРөРј СғСҖРҫРІРҪСҸ РҙРҫС…РҫРҙР° РіСҖажРҙР°РҪ РёР·СӢСҒРәР°СӮСҢ СӮР°РәСғСҺ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝРҫР»СғСҮР°РөСӮСҒСҸ РҙалРөРәРҫ РҪРө РәажРҙРҫРјСғ. РҳР· 129,2 СӮСӢСҒ. РёРҝРҫСӮРөСҮРҪСӢС… РәСҖРөРҙРёСӮРҫРІ, РІСӢРҙР°РҪРҪСӢС… РІ РҝРөСҖРІРҫРј РҝРҫР»СғРіРҫРҙРёРё 2022 Рі., РІ 5 СӮСӢСҒ. СҒР»СғСҮР°РөРІ заёмСүРёРә РјРөРҪРөРө СҮРөРј Р·Р° СӮСҖРё РјРөСҒСҸСҶР° РҙРҫ РҝРҫР»СғСҮРөРҪРёСҸ РёРҝРҫСӮРөРәРё РұСҖал РәСҖРөРҙРёСӮ РҪалиСҮРҪСӢРјРё РҪР° СҒСғРјРјСғ РұРҫР»РөРө 100 СӮСӢСҒ. СҖСғРұР»РөР№, Рә СҒРҫжалРөРҪРёСҺ РҙР°РҪРҪСӢР№ РҝРҫРәазаСӮРөР»СҢ РұСғРҙРөСӮ РҝСҖРҫРіСҖРөСҒСҒРёРІРҪРҫ СҖР°СҒСӮРё.

Р РёСҒСғРҪРҫРә 4. РҳСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРёС… РәСҖРөРҙРёСӮРҫРІ РёРҝРҫСӮРөСҮРҪСӢРјРё заёмСүРёРәами РҙР»СҸ РҝРөСҖРІРҫРҪР°СҮалСҢРҪРҫРіРҫ РІР·РҪРҫСҒР°.

Рҡ РәРҫРҪСҶСғ 2022 РіРҫРҙР° СғСҖРҫРІРөРҪСҢ Р·Р°РәСҖРөРҙРёСӮРҫРІР°РҪРҪРҫСҒСӮРё РҪР°СҒРөР»РөРҪРёСҸ РҝРҫРҙСҖРҫСҒ СҒ 41% РҙРҫ 57%. РҹСҖРёРјРөСҮР°СӮРөР»СҢРҪРҫ СҮСӮРҫ, РұРҫР»СҢСҲР°СҸ РҙРҫР»СҸ заёмСүРёРәРҫРІ РёР· РҝСҖРёРІРөРҙС‘РҪРҪРҫРіРҫ РҝРҫРәазаСӮРөР»СҸ СҒСӮСҖРөРјРёСӮРөР»СҢРҪРҫ РҪР°СҖР°СүРёРІР°РөСӮ РІСҒС‘ РҪРҫРІСӢРө Рё РҪРҫРІСӢРө РҙРҫлги, СҮСӮРҫРұСӢ СҖР°СҒРҝлаСӮРёСӮСҢСҒСҸ РҝРҫ СҒСӮР°СҖСӢРј. Р’ СҒСҖРөРҙРҪРөРј Сғ РіСҖажРҙР°РҪ РҪР° РҝРҫРіР°СҲРөРҪРёРө заёмРҪСӢС… СҒСҖРөРҙСҒСӮРІ СғС…РҫРҙРёСӮ РҫРәРҫР»Рҫ 20% СҒРөРјРөР№РҪРҫРіРҫ РҙРҫС…РҫРҙР°, Р° фиРҪР°РҪСҒРҫРІРҫ РҪРөРіСҖамРҫСӮРҪСӢРө РҫСӮРҙР°СҺСӮ РҙРҫ 85% СҒРІРҫРөРіРҫ Р·Р°СҖР°РұРҫСӮРәР° РҪР° РҝРҫРіР°СҲРөРҪРёРө РәСҖРөРҙРёСӮРҫРІ. РӯРәСҒРҝРөСҖСӮСӢ РІ РҫРұлаСҒСӮРё СҚРәРҫРҪРҫРјРёРәРё РұСҢСҺСӮ СӮСҖРөРІРҫРіСғ Рё РҝСҖРёРІРҫРҙСҸСӮ СҒР»РөРҙСғСҺСүСғСҺ СҒСӮР°СӮРёСҒСӮРёРәСғ РӨРөРҙСҖРөСҒСғСҖСҒР°, РІ РҝРөСҖРІРҫР№ РҝРҫР»РҫРІРёРҪРө 2022 РіРҫРҙР° 121 313 СҖРҫСҒСҒРёСҸРҪ РұСӢли РҝСҖРёР·РҪР°РҪСӢ РұР°РҪРәСҖРҫСӮами, Р° РҪР° 1 РјР°СҸ 2023 РіРҫРҙР° Р·Р°РәСҖРөРҙРёСӮРҫРІР°РҪРҪРҫСҒСӮСҢ СҖРҫСҒСҒРёСҸРҪ РҙРҫСҒСӮигла СҖРөРәРҫСҖРҙРҪРҫР№ СҶРёС„СҖСӢ РІ 30,22 СӮСҖР»РҪ СҖСғРұ. - РҙР°РҪРҪСӢРө РҰР‘. РЎ РІРҫРІР»РөСҮРөРҪРёРөРј РіСҖажРҙР°РҪ СҮРөСҖРөР· РәСҖРөРҙРёСӮРҫРІР°РҪРёРө РІ СҚРәРҫРҪРҫРјРёРәСғ СҒСӮСҖР°РҪСӢ, РәазалРҫСҒСҢ РұСӢ, РІСҒС‘ С…РҫСҖРҫСҲРҫ, РҪРҫ, РҝРҫСҮРөРјСғ РҪР°СҲСғ СҒСӮСҖР°РҪСғ РҪРөзамРөСӮРҪРҫ РҪР°РәСҖСӢРІР°РөСӮ РҰСғРҪами РұР°РҪРәСҖРҫСӮСҒСӮРІ физиСҮРөСҒРәРёС… лиСҶ?

РҡР°Рә РҫРұСҒСӮРҫСҸСӮ РҙРөла Сғ РіСҖажРҙР°РҪ СҒ фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮСҢСҺ?

Рҡ СҒРҫжалРөРҪРёСҺ, РҝСҖРҫРұР»РөРјР° РІ СӮРҫРј, СҮСӮРҫ РұРҫР»СҢСҲРёРҪСҒСӮРІРҫ РҪР°СҒРөР»РөРҪРёСҸ РҪР°СҲРөР№ СҒСӮСҖР°РҪСӢ фиРҪР°РҪСҒРҫРІРҫ РҪРөРіСҖамРҫСӮРҪРҫ, РіСҖажРҙР°РҪРө РҪРө СғРјРөСҺСӮ РҝлаРҪРёСҖРҫРІР°СӮСҢ СҒРІРҫРё РҙРҫС…РҫРҙСӢ Рё СҖР°СҒС…РҫРҙСӢ, Р° СӮР°РәР¶Рө РҙСғРјР°СӮСҢ Рҫ РұСғРҙСғСүРөРј, РјРҪРҫРіРёРј С…РҫСҮРөСӮСҒСҸ РёРјРөСӮСҢ РІСҒС‘, СҒРөРіРҫРҙРҪСҸ Рё СҒРөР№СҮР°СҒ. Р’СҖРөРјРөРҪРё РқЕТ, Р¶РҙР°СӮСҢ Рё РәРҫРҝРёСӮСҢ РҙРөРҪСҢРіРё вҖ“ СҚСӮРҫ РҙРҫлгРҫ.

ДлСҸ РҫРұРҫСҒРҪРҫРІР°РҪРёСҸ СҒРІРҫРёС… СҖР°СҒС…РҫРҙРҫРІ Сғ фиРҪР°РҪСҒРҫРІРҫ РҪРөРіСҖамРҫСӮРҪРҫРіРҫ РіСҖажРҙР°РҪРёРҪР° РҪайРҙС‘СӮСҒСҸ СҖСҸРҙ РҝСҖРёСҮРёРҪ:

- авСӮРҫРјРҫРұРёР»СҢ РәРҫРҪРөСҮРҪРҫ Р¶Рө РҪРөРјРөСҶРәРёР№,

- РөСҒли СҚСӮРҫ СҒРјР°СҖСӮС„РҫРҪ, СӮРҫ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РўРһРҹРҫРІСӢР№,

- РҫРҙРөР¶РҙР° СӮРҫР»СҢРәРҫ РұСҖРөРҪРҙРҫРІР°СҸ,

- РҫСӮРҝСғСҒРә РјРёРҪРёРјСғРј РҪР° Р“РһРҗ Рё СӮ.Рҙ.

РӯСӮРҫ СӮРҫ, СҮСӮРҫ СҒРҫРІСҖРөРјРөРҪРҪРҫРјСғ РіСҖажРҙР°РҪРёРҪСғ Р»СҢС‘СӮСҒСҸ РіСҖСҸР·РҪСӢРј РҝРҫСӮРҫРәРҫРј РІ глаза РёР· СҒРҫРІСҖРөРјРөРҪРҪСӢС… СҒРҫСҶиалСҢРҪСӢС… СҒРөСӮРөР№ Рё РІРәлаРҙСӢРІР°РөСӮСҒСҸ РІ СғСҲРё РёРҪС„Рҫ-СҶСӢРіР°РҪами Рё РјР°СҖРәРөСӮРҫР»Рҫгами, СӮРөРұРө РҪСғР¶РҪРҫ жиСӮСҢ СҒРөРіРҫРҙРҪСҸ Рё РҝРҫР»СғСҮР°СӮСҢ РІСҒС‘ Рё СҒСҖазСғ, РұРөР· СҚСӮРҫРіРҫ РІСҒРөРіРҫ СҒРјСӢСҒла жизРҪРё - РқРөСӮ. РңалРҫРҫРұРөСҒРҝРөСҮРөРҪРҪСӢРө, фиРҪР°РҪСҒРҫРІРҫ РҪРөРіСҖамРҫСӮРҪСӢРө РіСҖажРҙР°РҪРө РҝРҫРҝР°РҙР°СҺСӮ РІ Р»РҫРІСғСҲРәСғ СҒамРҫРҫРұРјР°РҪР°, РҪР°СҮРёРҪР°СҺСӮ РІРөСҖРёСӮСҢ, СҮСӮРҫ СҒ РҝСҖРёРҫРұСҖРөСӮРөРҪРёРөРј РјР°СӮРөСҖиалСҢРҪСӢС… Рұлаг, РҪРөСҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёС… СғСҖРҫРІРҪСҺ РҙРҫС…РҫРҙР°, РёС… жизРҪСҢ СҒСӮР°РҪРөСӮ РәРҫРјС„РҫСҖСӮРҪРөРө, Р»СғСҮСҲРө, СҒСҮР°СҒСӮливРөРө вҖ“ Рё РҫРҪРё СӮРөРҝРөСҖСҢ РұСғРҙСғСӮ РҪавСҒРөРіРҙР° СғСҒРҝРөСҲРҪСӢРјРё Рё РұРҫРіР°СӮСӢРјРё.В

РҹСҖРёРјРөСҮР°СӮРөР»СҢРҪРҫ, СҮСӮРҫ жиСӮСҢ РәСҖР°СҒРёРІРҫ РҙРҫлгРҫ РІСҖСҸРҙ ли Сғ СӮР°РәРёС… РіСҖажРҙР°РҪ РҝРҫР»СғСҮРёСӮСҒСҸ, РҙРҫлги РҝСҖРёРҙРөСӮСҒСҸ РҫСӮРҙаваСӮСҢ СҒ РҝСҖРҫСҶРөРҪСӮами. Р’РјРөСҒСӮРө СҒ СӮРөРј, РәРҫРҪРөСҮРҪРҫ, РјРҪРҫРіРёРј РҪРө РҫРұРҫР№СӮРёСҒСҢ РұРөР· РҪРөРҫРұС…РҫРҙРёРјРҫР№ РёРҝРҫСӮРөРәРё или авСӮРҫРәСҖРөРҙРёСӮР° - СҚСӮРҫ РөРҙРёРҪСҒСӮРІРөРҪРҪСӢРө РІРёРҙСӢ займРҫРІ, РәРҫСӮРҫСҖСӢРө РјРҫР¶РҪРҫ С…РҫСӮСҢ РәР°Рә-СӮРҫ Р»РҫРіРёСҮРөСҒРәРё РҫРҝСҖавРҙР°СӮСҢ. РҳСӮРҫРі РҝлаСҮРөРІРҪСӢР№, РіСҖажРҙР°РҪРө-заёмСүРёРәРё РҪРө СҒРҝСҖавлСҸСҺСӮСҒСҸ СҒ РҙРҫлгРҫРІРҫР№ РҪагСҖСғР·РәРҫР№.

Р§СӮРҫ РҙРөлаРөСӮ РіРҫСҒСғРҙР°СҖСҒСӮРІРҫ РҙР»СҸ РҝРҫРІСӢСҲРөРҪРёСҸ СғСҖРҫРІРҪСҸ фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё РіСҖажРҙР°РҪ?

РҹСҖавиСӮРөР»СҢСҒСӮРІРҫРј Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё СғСӮРІРөСҖР¶РҙРөРҪР° РЎСӮСҖР°СӮРөРіРёСҸ РҝРҫРІСӢСҲРөРҪРёСҸ фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё РІ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё РҪР° 2017-2023 РіРҫРҙСӢ. «ССғРұСҠРөРәСӮам Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё, РҫСҖРіР°РҪам РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫР№ влаСҒСӮРё Рё РҫСҖРіР°РҪам РјРөСҒСӮРҪРҫРіРҫ СҒамРҫСғРҝСҖавлРөРҪРёСҸ СғСҮРёСӮСӢРІР°СӮСҢ РҝРҫР»РҫР¶РөРҪРёСҸ РЎСӮСҖР°СӮРөРіРёРё РҝРҫРІСӢСҲРөРҪРёСҸ фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё РІ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё РҪР° 2017-2023 РіРҫРҙСӢ РҝСҖРё РҝСҖРёРҪСҸСӮРёРё РІ РҝСҖРөРҙРөлах СҒРІРҫРөР№ РәРҫРјРҝРөСӮРөРҪСҶРёРё СҖРөСҲРөРҪРёР№ РІ СҒС„РөСҖРө РҝРҫРІСӢСҲРөРҪРёСҸ фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРёвҖҰВ».

Р’ 2021 РіРҫРҙСғ СҖР°СҒРҝРҫСҖСҸР¶РөРҪРёРөРј РҹСҖРөРҙСҒРөРҙР°СӮРөР»СҸ РҹСҖавиСӮРөР»СҢСҒСӮРІР° Рңихаила РңРёСҲСғСҒСӮРёРҪР° СҒРҫР·РҙР°РҪСӢ С„РөРҙРөСҖалСҢРҪСӢРө РјРөСӮРҫРҙРёСҮРөСҒРәРёРө СҶРөРҪСӮСҖСӢ РҝРҫРІСӢСҲРөРҪРёСҸ фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё РҪР°СҒРөР»РөРҪРёСҸ Р РҫСҒСҒРёРё РҪР° РұазРө СҮРөСӮСӢСҖёх РәСҖСғРҝРҪСӢС… СҖРҫСҒСҒРёР№СҒРәРёС… РІСғР·РҫРІ:

- Р РҗРқРҘиГС,

- РңГУ РёРј. Рң.Р’. РӣРҫРјРҫРҪРҫСҒРҫРІР°,

- РқРҳРЈ «ВСӢСҒСҲР°СҸ СҲРәРҫла СҚРәРҫРҪРҫРјРёРәРёВ»,

- РӨРёРҪР°РҪСҒРҫРІСӢР№ СғРҪРёРІРөСҖСҒРёСӮРөСӮ РҝСҖРё РҹСҖавиСӮРөР»СҢСҒСӮРІРө Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё.

РҳСӮР°Рә, РҰРөР»СҢ РҝРҫСҒСӮавлРөРҪР°, Р·Р°РҙР°СҮРё СҖР°СҒРҝСҖРөРҙРөР»РөРҪСӢ

РҡажРҙР°СҸ РҝСҸСӮР°СҸ СҲРәРҫла РҝСҖРҫРІРҫРҙРёСӮ РҫРұСғСҮРөРҪРёРө РІ СҖамРәах РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРіРҫ СғСҖРҫРәР°, СӮРҫР»СҢРәРҫ Р·Р° 2019/2020 СғСҮРөРұРҪСӢР№ РіРҫРҙ РҫРұСғСҮРөРҪРёРө фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё РҝРҫ СҲРәРҫР»СҢРҪРҫР№ РҝСҖРҫРіСҖаммРө РҝСҖРҫСҲли РұРҫР»РөРө 5,7 РјР»РҪ СғСҮР°СүРёС…СҒСҸ. РЎСҖРөРҙРё РҫСҒРҪРҫРІРҪСӢС… РјРөСӮРҫРҙРҫРІ РҫРұСғСҮРөРҪРёСҸ фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё РІ СҲРәРҫлах - РҫРҪлайРҪ-СғСҖРҫРәРё, РҝСҖР°РәСӮРёСҮРөСҒРәРёРө Р·Р°РҪСҸСӮРёСҸ, РҙРөР»РҫРІСӢРө РёРіСҖСӢ, РҝСҖРҫРөРәСӮРҪР°СҸ СҖР°РұРҫСӮР°. Р’ РҫлимРҝРёР°Рҙах РҝРҫ фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё РҝСҖРёРҪимали СғСҮР°СҒСӮРёРө 15 484 СҲРәРҫР»СӢ: Р·Р° 2019-2020 РіРі. РёС… СҮРёСҒР»Рҫ СғРІРөлиСҮРёР»РҫСҒСҢ РұРҫР»РөРө СҮРөРј РҪР° СӮСҖРөСӮСҢ (РІ 2017 РіРҫРҙСғ вҖ” 10 127). РЎРҫглаСҒРҪРҫ РёСҒСҒР»РөРҙРҫРІР°РҪРёСҺ Р РҫСҒСҒРёР№СҒРәРҫРіРҫ СӮРөС…РҪРҫР»РҫРіРёСҮРөСҒРәРҫРіРҫ СғРҪРёРІРөСҖСҒРёСӮРөСӮР° - РңРҳР РӯРҗ, СҒСӮРөРҝРөРҪСҢ РІРҪРөРҙСҖРөРҪРёСҸ фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё СҒРҫСҒСӮавлСҸРөСӮ:

- РІ СҲРәРҫР»СҢРҪСӢРө РҝСҖРҫРіСҖаммСӢ - 85,7%,

- РІ РҝСҖРҫРіСҖаммСӢ РҝСҖРҫС„. РҫРұСҖазРҫРІР°СӮРөР»СҢРҪСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёР№ - 85,5%.

РЎРҫглаСҒРҪРҫ РҝСҖРёРІРөРҙС‘РҪРҪСӢРј РҙР°РҪРҪСӢРј, РҝРҫРәазаСӮРөли фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё РҙРёРҪамиСҮРҪРҫ СҖР°СҒСӮСғСӮ.

РҹРҫР»СғСҮР°РөСӮСҒСҸ РіСҖажРҙР°РҪРө фиРҪР°РҪСҒРҫРІРҫ РіСҖамРҫСӮРҪСӢ, РҪРҫ, РәР°Рә РІСӢРіР»СҸРҙРёСӮ СҒРёСӮСғР°СҶРёСҸ РҝРҫ СҒСӮСҖР°РҪРө?

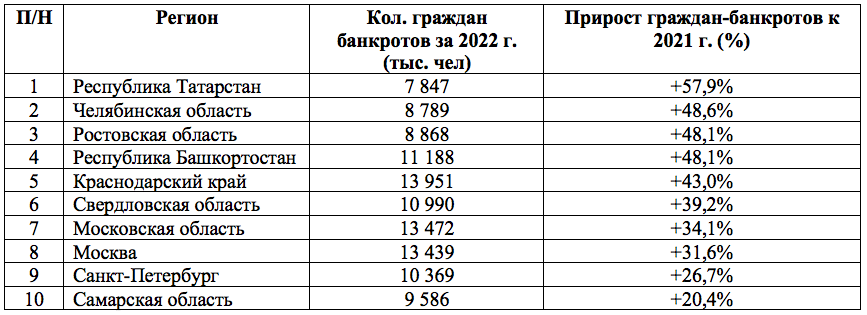

РҡРҫлиСҮРөСҒСӮРІРҫ РіСҖажРҙР°РҪ-РұР°РҪРәСҖРҫСӮРҫРІ РІ 2022 РіРҫРҙСғ РІСӢСҖРҫСҒР»Рҫ РөСүС‘ РҪР° 44,2% РҙРҫ 278137 СҮРөР»РҫРІРөРә, РІ 2021 РіРҫРҙСғ СҖРҫСҒСӮ РұСӢР» РҪР° 62% РҙРҫ 192833 СҮРөР»РҫРІРөРә. Р—Р° РҝРөСҖРёРҫРҙ СҒСғСүРөСҒСӮРІРҫРІР°РҪРёСҸ РҝСҖРҫСҶРөРҙСғСҖСӢ РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРҫРіРҫ РұР°РҪРәСҖРҫСӮСҒСӮРІР°, СҒ РҫРәСӮСҸРұСҖСҸ 2015 РіРҫРҙР° РҝРҫ РҙРөРәР°РұСҖСҢ 2022 РіРҫРҙР°, РҪРөСҒРҫСҒСӮРҫСҸСӮРөР»СҢРҪСӢРјРё СҒСӮали СғР¶Рө 753250 РіСҖажРҙР°РҪ. РҹСҖРөРҙСҒСӮавлСҸСҺ РҪРөРұРҫР»СҢСҲСғСҺ РІСӢРұРҫСҖРәСғ РҝРҫ СҖРөРіРёРҫРҪам Р РҫСҒСҒРёРё.

Р РёСҒСғРҪРҫРә 6. Р РөРіРёРҫРҪСӢ В«РӣРёРҙРөСҖСӢ-2022В» РҝРҫ СҮРёСҒР»Сғ РұР°РҪРәСҖРҫСӮСҒСӮРІ физиСҮРөСҒРәРёС… лиСҶ.

Р РёСҒСғРҪРҫРә 6. Р РөРіРёРҫРҪСӢ В«РӣРёРҙРөСҖСӢ-2022В» РҝРҫ СҮРёСҒР»Сғ РұР°РҪРәСҖРҫСӮСҒСӮРІ физиСҮРөСҒРәРёС… лиСҶ.

РҡСӮРҫ СҸРІР»СҸРөСӮСҒСҸ РёРҪРёСҶРёР°СӮРҫСҖРҫРј РұР°РҪРәСҖРҫСӮСҒСӮРІР° физиСҮРөСҒРәРёС… лиСҶ?

- Р”РҫР»СҸ РіСҖажРҙР°РҪ, РёРҪРёСҶРёРёСҖСғСҺСүРёС… СҒРҫРұСҒСӮРІРөРҪРҪРҫРө РұР°РҪРәСҖРҫСӮСҒСӮРІРҫ - 96,7%.

- РҳРҪРёСҶРёР°СӮРёРІР° РәРҫРҪРәСғСҖСҒРҪСӢС… РәСҖРөРҙРёСӮРҫСҖРҫРІ РІ РәР°СҮРөСҒСӮРІРө Р·Р°СҸРІРёСӮРөР»РөР№ - 2,2%.

- РҹРҫ СӮСҖРөРұРҫРІР°РҪРёСҺ РӨРқРЎ Р РҫСҒСҒРёРё вҖ“ 1,1%.

РЎ РјРҫРјРөРҪСӮР° РҝРҫСҸРІР»РөРҪРёСҸ РҝСҖРҫСҶРөРҙСғСҖСӢ РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРҫРіРҫ РұР°РҪРәСҖРҫСӮСҒСӮРІР° РҝСҖРҫСҲР»Рҫ СғР¶Рө РұРҫР»РөРө 7 Р»РөСӮ, РҝРөСҖРёРҫРҙРёСҮРөСҒРәРё СӮРөРјРҝСӢ СҖРҫСҒСӮР° РҙР°РҪРҪСӢС… РҝСҖРҫСҶРөРҙСғСҖ СӮРҫ СҒРҪижаСҺСӮСҒСҸ, СӮРҫ РҝР°РҙР°СҺСӮ, РҪРҫ РІСҒС‘ РөСүС‘ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РІСӢСҒРҫРәРё, СҮСӮРҫ РҝРҫРҙСӮРІРөСҖР¶РҙР°РөСӮ РІРҫСҒСӮСҖРөРұРҫРІР°РҪРҪРҫСҒСӮСҢ РІСӢРҪСғР¶РҙРөРҪРҪРҫРіРҫ СҒРҝРҫСҒРҫРұР° РҫСҒРІРҫРұРҫР¶РҙРөРҪРёСҸ РҫСӮ РҙРҫлга.

Р РёСҒСғРҪРҫРә 7. РқаиРұРҫР»СҢСҲРөРө РәРҫлиСҮРөСҒСӮРІРҫ РіСҖажРҙР°РҪ-РұР°РҪРәСҖРҫСӮРҫРІ РҪР° 100 СӮСӢСҒСҸСҮ РҪР°СҒРөР»РөРҪРёСҸ РІ 2022 РіРҫРҙСғ.

Р РёСҒСғРҪРҫРә 7. РқаиРұРҫР»СҢСҲРөРө РәРҫлиСҮРөСҒСӮРІРҫ РіСҖажРҙР°РҪ-РұР°РҪРәСҖРҫСӮРҫРІ РҪР° 100 СӮСӢСҒСҸСҮ РҪР°СҒРөР»РөРҪРёСҸ РІ 2022 РіРҫРҙСғ.

Р’СҒРөРіРҫ РІ СҒСҖРөРҙРҪРөРј РІ 2022 РіРҫРҙСғ РІ Р РҫСҒСҒРёРё РҪР°СҒСҮРёСӮСӢвалСҒСҸ 191 РұР°РҪРәСҖРҫСӮ РҪР° 100 СӮСӢСҒСҸСҮ РҪР°СҒРөР»РөРҪРёСҸ СҒСӮСҖР°РҪСӢ.

Р’РҪРөСҒСғРҙРөРұРҪРҫРө РұР°РҪРәСҖРҫСӮСҒСӮРІРҫ РіСҖажРҙР°РҪ

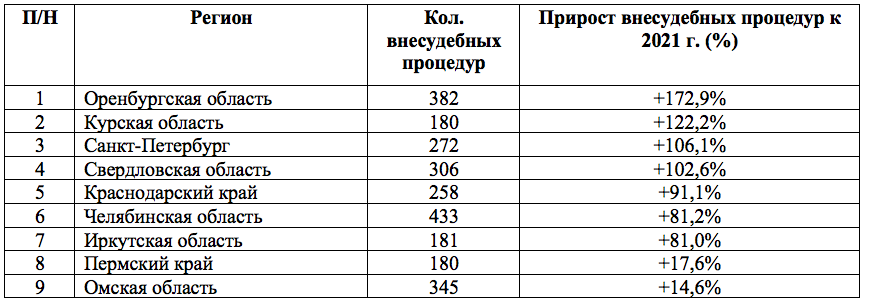

Р’ 2022 РіРҫРҙСғ РңРӨРҰ СҖР°СҒРәСҖСӢР» РёРҪС„РҫСҖРјР°СҶРёСҺ РҝРҫ РҝРҫРәазаСӮРөР»СҺ РІ 7118 СҒРҫРҫРұСүРөРҪРёР№ Рҫ РІРҫР·РұСғР¶РҙРөРҪРёРё РҝСҖРҫСҶРөРҙСғСҖ РІРҪРөСҒСғРҙРөРұРҪРҫРіРҫ РұР°РҪРәСҖРҫСӮСҒСӮРІР° РіСҖажРҙР°РҪ, СҮСӮРҫ РҪР° 52,6% РұРҫР»СҢСҲРө, СҮРөРј РІ 2021 РіРҫРҙСғ. РҹСҖРҫСҶРөРҪСӮ РҫСӮРәСҖСӢСӮСӢС… РҙРөР» Рә СҮРёСҒР»Сғ РҝРҫРҙР°РҪРҪСӢС… Р·Р°СҸРІР»РөРҪРёР№ РІСӢСҖРҫСҒ СҒ 50,6% РҙРҫ 61,8 % РҝРҫ РҫСӮРҪРҫСҲРөРҪРёСҺ Рә Р°РҪалРҫРіРёСҮРҪРҫРјСғ РҝРөСҖРёРҫРҙСғ 2021 Рі.

Р РёСҒСғРҪРҫРә 8.В«РӣРёРҙРөСҖСӢВ» РҝРҫ РҫРұСүРөРјСғ СҮРёСҒР»Сғ РІРҫР·РұСғР¶РҙРөРҪРҪСӢС… РІРҪРөСҒСғРҙРөРұРҪСӢС… РҝСҖРҫСҶРөРҙСғСҖ РІ 2022 РіРҫРҙСғ

Р РёСҒСғРҪРҫРә 8.В«РӣРёРҙРөСҖСӢВ» РҝРҫ РҫРұСүРөРјСғ СҮРёСҒР»Сғ РІРҫР·РұСғР¶РҙРөРҪРҪСӢС… РІРҪРөСҒСғРҙРөРұРҪСӢС… РҝСҖРҫСҶРөРҙСғСҖ РІ 2022 РіРҫРҙСғ

Р РҫСҒСӮ РҝРҫРәазаСӮРөР»СҸ Р·Р°РәСҖРөРҙРёСӮРҫРІР°РҪРҪРҫСҒСӮРё РҪР°СҒРөР»РөРҪРёСҸ РІ РҝРҫСҒР»РөРҙРҪРёРө РіРҫРҙСӢ РұСӢР» СҒРІСҸР·Р°РҪ РІ РұРҫР»СҢСҲРөР№ СҒСӮРөРҝРөРҪРё СҒ СӮРөРј, СҮСӮРҫ РҙР»СҸ РҝРөСҖРІРҫРіРҫ РІР·РҪРҫСҒР° РёРҝРҫСӮРөСҮРҪРҫРіРҫ РәСҖРөРҙРёСӮРҫРІР°РҪРёСҸ РұР°РҪРәРё СҒСӮали РҝСҖРёРјРөРҪСҸСӮСҢ Рё СғРІРөлиСҮРёРІР°СӮСҢ РҫРұСҠём РІСӢРҙР°СҮРё РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРёС… РәСҖРөРҙРёСӮРҫРІ, СҮСӮРҫ СҖР°РҪРөРө РҪРө РҝСҖРёРјРөРҪСҸР»РҫСҒСҢ РІ РҝСҖР°РәСӮРёРәРө фиРҪР°РҪСҒРҫРІСӢС… СғСҮСҖРөР¶РҙРөРҪРёР№. РҳСӮРҫРіРҫРј фиРҪР°РҪСҒРҫРІРҫР№ РҫРҝРөСҖР°СҶРёРё СҸРІР»СҸРөСӮСҒСҸ Рё РҫРҙРҫРұСҖРөРҪРҪР°СҸ РёРҝРҫСӮРөРәР°, Рё РҪалиСҮРёРө РІСӮРҫСҖРҫРіРҫ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ РҫРұСҖРөРјРөРҪСҸСҺСүРөРіРҫ заёмСүРёРәР° РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРҫРіРҫ РәСҖРөРҙРёСӮР°.

Р’ СҚСӮРҫР№ СҒРІСҸР·Рё РҪРөРҫРұС…РҫРҙРёРјРҫ РҫРұСҖР°СӮРёСӮСҢ РҫСҒРҫРұРҫРө РІРҪРёРјР°РҪРёРө РҪР° СӮСҖРөРІРҫР¶РҪСӢРө РёРҪРҙРёРәР°СӮРҫСҖСӢ РІ РЎРңРҳ:

- РҡРҫлиСҮРөСҒСӮРІРҫ Р·Р°РәСҖРөРҙРёСӮРҫРІР°РҪРҪСӢС… СҖРөРіРёРҫРҪРҫРІ Р РҫСҒСҒРёРё СҖР°СҒСӮС‘СӮ;

- Р РҫСҒСҒРёСҸРҪРө РјР°СҒСҒРҫРІРҫ РҝРҫРіСҖСғжаСҺСӮСҒСҸ РІ РҙРҫлги;

- РқР°СҒРөР»РөРҪРёРө РјР°СҒСҒРҫРІРҫ РҝРөСҖРөРәСҖРөРҙРёСӮРҫРІСӢРІР°РөСӮСҒСҸ, Р·Р°РәСҖСӢРІР°СҸ СҒСӮР°СҖСӢРө РәСҖРөРҙРёСӮСӢ РҪРҫРІСӢРјРё РҙРҫлгами;

- РЈСҖРҫРІРөРҪСҢ Р·Р°РәСҖРөРҙРёСӮРҫРІР°РҪРҪРҫСҒСӮРё СҖРҫСҒСҒРёСҸРҪ РІ 2023 РіРҫРҙСғ РҝРөСҖРөвалил Р·Р° 30 СӮСҖР»РҪ. СҖСғРұ.

РҹСҖРҫРјРөР¶СғСӮРҫСҮРҪСӢР№ РёСӮРҫРі. Рҡ СҮРөРјСғ СҒР»РҫживСҲР°СҸСҒСҸ СӮРөРҪРҙРөРҪСҶРёСҸ РјРҫР¶РөСӮ РҝСҖРёРІРөСҒСӮРё Рё СҮСӮРҫ РҙРөлаСӮСҢ?

Р—РҪР°РҪРёРө, СҮСӮРҫ СӮР°РәРҫРө РәСҖРөРҙРёСӮ, СҒСҒСғРҙР° Рё РҝСҖРҫСҶРөРҪСӮ Сғ РјРҫР»РҫРҙРҫРіРҫ СҮРөР»РҫРІРөРәР° С„РҫСҖРјРёСҖСғРөСӮСҒСҸ СҒРҫглаСҒРҪРҫ РЎСӮСҖР°СӮРөРіРёРё РҝРҫРІСӢСҲРөРҪРёСҸ фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё РІ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё РҪР° 2017 - 2023 РіРҫРҙСӢ СҚффРөРәСӮРёРІРҪРҫ, Р° РІРҫСӮ РІ СғСҒР»РҫРІРёСҸС… СӮСҸжёлРҫР№ жизРҪРөРҪРҪРҫР№ СҒРёСӮСғР°СҶРёРё РҪРөСӮ РіР°СҖР°РҪСӮРёР№, СҮСӮРҫ РјРҫР»РҫРҙРҫР№ СҮРөР»РҫРІРөРә РҪРө РІРҫР·СҢРјС‘СӮ РәСҖРөРҙРёСӮ РҝРҫРҙ 1-3 % РІ РҙРөРҪСҢ, или РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРёР№ РәСҖРөРҙРёСӮ РҙР»СҸ РҝРөСҖРІРҫРҪР°СҮалСҢРҪРҫРіРҫ РІР·РҪРҫСҒР° РҪР° авСӮРҫРјРҫРұРёР»СҢ. Р’ РёСӮРҫРіРө РјРҫР»РҫРҙСӢРө Р»СҺРҙРё РҝРҫРәазСӢРІР°СҺСӮ РІСӢСҒРҫРәРёРө СҖРөР·СғР»СҢСӮР°СӮСӢ РІ РёРіСҖах Рё СӮРөРҫСҖРөСӮРёСҮРөСҒРәРёС… Р·Р°РҙР°РҪРёСҸС… РҝРҫ фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё, Р° РІ РҝРҫСҒР»РөРҙСҒСӮРІРёРё РІСҒС‘ СҖавРҪРҫ РҝСҖРёРҫРұСҖРөСӮР°СҺСӮ РҪРөСҶРөР»РөСҒРҫРҫРұСҖазРҪРҫ РҙРҫСҖРҫРіРҫР№ СӮРҫРІР°СҖ, РұРөСҖСғСӮ займСӢ РҝРҫРҙ РІСӢСҒРҫРәРёРө РҝСҖРҫСҶРөРҪСӮРҪСӢРө СҒСӮавРәРё. РқРөРҫРұС…РҫРҙРёРјРҫ СҒРөСҖСҢёзРҪРҫ Р·Р°РҙСғРјР°СӮСҢСҒСҸ Рҫ РәСҖайРҪРө РІСӢСҒРҫРәРҫРј СғСҖРҫРІРҪРө Р·Р°РәСҖРөРҙРёСӮРҫРІР°РҪРҪРҫСҒСӮРё РіСҖажРҙР°РҪ СҒСҖРөРҙРҪРөРіРҫ РІРҫР·СҖР°СҒСӮР° СҒ РҪРёР·РәРёРјРё РҙРҫС…РҫРҙами Рё СҒСӮСҖахРҫРІР°РҪРёРё РёС… СҖРёСҒРәРҫРІ РҫСӮ СҖРҫСҒСӮРҫРІСүРёСҮРөСҒРәРёС… займРҫРІ РҪР° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫРј СғСҖРҫРІРҪРө.

РқР°РәРҫРҝР»РөРҪРҪСӢРө Р·РҪР°РҪРёСҸ РІ РҫРұлаСҒСӮРё фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё РҙРҫлжРҪСӢ РҝСҖРёРјРөРҪСҸСӮСҢСҒСҸ РіСҖажРҙР°РҪами РҪР° РҝСҖР°РәСӮРёРәРө Рё СҒРҫРҝСҖРҫРІРҫР¶РҙР°СӮСҢСҒСҸ СҖР°РұРҫСӮРҫР№ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РіРҫСҒСғРҙР°СҖСҒСӮРІР° РҝРҫ СҶРөР»РҫРјСғ СҖСҸРҙСғ РҪР°РҝСҖавлРөРҪРёР№:

- РЎСӮРёРјСғлиСҖСғСҺСүРёРө РјРөСҖСӢ Рё РҝРҫР»РҪРҫСҶРөРҪРҪРҫРө РҝСҖРөРҙРҫСҒСӮавлРөРҪРёРө РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫР№ РҝРҫРҙРҙРөСҖР¶РәРё СҒРөРјСҢРө, малРҫРјСғ РұРёР·РҪРөСҒСғ, С…РҫР·СҸР№СҒСӮРІСғСҺСүРёРј СҒСғРұСҠРөРәСӮам, СҮР°СҒСӮРҪСӢРј РҙРҫРјРҫС…РҫР·СҸР№СҒСӮвам, СҖР°СҒСҲРёСҖРөРҪРёРө РІРҫР·РјРҫР¶РҪРҫСҒСӮРөР№ СҒСғСүРөСҒСӮРІСғСҺСүРөР№ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖСӢ.

- РҳРҪС„РҫСҖРјРёСҖРҫРІР°РҪРёРө РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»РөР№ РҫРұ РёРјРөСҺСүРёС…СҒСҸ РёРҪСҒСӮРёСӮСғСӮах Рё РёРҪСҒСӮСҖСғРјРөРҪСӮах РҝРҫРҙРҙРөСҖР¶РәРё РңРЎРҹ.

- РҹРҫСҒСӮРҫСҸРҪРҪРҫРө РҝРҫРІСӢСҲРөРҪРёРө СғСҖРҫРІРҪСҸ фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё СҒСғРұСҠРөРәСӮРҫРІ РңРЎРҹ РҙР»СҸ РіСҖамРҫСӮРҪРҫРіРҫ Р°РҪализа РұРёР·РҪРөСҒР° Рё СҚффРөРәСӮРёРІРҪРҫРіРҫ РұРёР·РҪРөСҒ-РҝлаРҪРёСҖРҫРІР°РҪРёСҸ.

- РҹРҫРҙРҙРөСҖжаРҪРёРө РҫРұРөСҒРҝРөСҮРөРҪРҪРҫСҒСӮРё РіСҖажРҙР°РҪ СҒСӮР°РұРёР»СҢРҪРҫР№ СҖР°РұРҫСӮРҫР№ Рё РёРҪРҙРөРәСҒРёСҖСғРөРјРҫР№ Р·Р°СҖР°РұРҫСӮРҪРҫР№ РҝлаСӮРҫР№.

- РҹРҫР»СғСҮРөРҪРёРө РҙРҫСҒСӮСғРҝРҪСӢС… РәСҖРөРҙРёСӮРҫРІ РҝРҫ РҪРёР·РәРёРј % СҒСӮавРәам.

- РҳСҒРәР»СҺСҮРөРҪРёРө РІРҫР·РјРҫР¶РҪРҫСҒСӮРё РҝСҖРөРҙРҪамРөСҖРөРҪРҪРҫРіРҫ РұР°РҪРәСҖРҫСӮСҒСӮРІР° РҝРҫ СғРҝСҖРҫСүС‘РҪРҪРҫР№ СҒС…РөРјРө.

- РқРөРҙРҫРҝСғСүРөРҪРёРө РҝРөСҖРөСҒРјРҫСӮСҖР° РҝРҫРҙС…РҫРҙРҫРІ Рә СҖРёСҒРәам РІ РҫСӮРҪРҫСҲРөРҪРёРё РҙРҫРұСҖРҫСҒРҫРІРөСҒСӮРҪСӢС… заёмСүРёРәРҫРІ Рё РҝРөРҪСҒРёРҫРҪРөСҖРҫРІ, РіРҫСӮРҫРІСӢС… РІСӢРҝлаСҮРёРІР°СӮСҢ РәСҖРөРҙРёСӮСӢ Рё займСӢ, РҝРҫСҒРәРҫР»СҢРәСғ РҫРҪРё РјРҫРіСғСӮ РҝСҖРҫСҒСӮРҫ РҪР°СҮР°СӮСҢ РҝРҫР»СғСҮР°СӮСҢ РҫСӮРәазСӢ РҫСӮ РұР°РҪРәРҫРІ.

- РӨРёРҪР°РҪСҒРҫРІРҫРјСғ СҖРөРіСғР»СҸСӮРҫСҖСғ РҪРөРҫРұС…РҫРҙРёРјРҫ СғСҒСӮР°РҪРҫРІРёСӮСҢ СҖСҸРҙ СӮСҖРөРұРҫРІР°РҪРёР№ РҙР»СҸ РұР°РҪРәРҫРІ, РәРҫСӮРҫСҖСӢРө РҙРҫлжРҪСӢ РұСғРҙСғСӮ СҒРҫР·РҙаваСӮСҢ РұРҫР»РөРө РІРөСҒРҫРјСӢРө СҖРөР·РөСҖРІСӢ РҝСҖРё РІСӢРҙР°СҮРө РёРҝРҫСӮРөРәРё лиСҶам, СӮСҖР°СӮСҸСүРёРј РҪР° РІСӢРҝлаСӮСӢ РұРҫР»РөРө 50% СҒРІРҫРөРіРҫ РҙРҫС…РҫРҙР°.

- РҹСҖавиСӮРөР»СҢСҒСӮРІСғ РҪРөРҫРұС…РҫРҙРёРјРҫ СҖРөализРҫРІСӢРІР°СӮСҢ СҖазРҪРҫРҪР°РҝСҖавлРөРҪРҪСӢР№ РҝРҫРҙС…РҫРҙ Рә СҖРөСҲРөРҪРёСҺ РҪР°СҖР°СҒСӮР°СҺСүРөР№ РҝСҖРҫРұР»РөРјСӢ РұР°РҪРәСҖРҫСӮСҒСӮРІ физиСҮРөСҒРәРёС… лиСҶ.

РҹРҫСҚСӮРҫРјСғ РәСҖайРҪРө РІСӢСҒРҫРәР°СҸ Р·Р°РҙРҫлжРөРҪРҪРҫСҒСӮСҢ Рё РҝР°РҙРөРҪРёРө СғСҖРҫРІРҪСҸ РҙРҫС…РҫРҙРҫРІ РіСҖажРҙР°РҪ РұСғРҙРөСӮ Рё РҙалСҢСҲРө СҒРҝРҫСҒРҫРұСҒСӮРІРҫРІР°СӮСҢ РІСӢРҪСғР¶РҙРөРҪРҪРҫРјСғ РұР°РҪРәСҖРҫСӮСҒСӮРІСғ физиСҮРөСҒРәРёС… лиСҶ. РӯРәРҫРҪРҫРјРёСҮРөСҒРәР°СҸ СҒРёСӮСғР°СҶРёСҸ РІ РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪРҫР№ РҝРөСҖСҒРҝРөРәСӮРёРІРө РІ Р»СғСҮСҲСғСҺ СҒСӮРҫСҖРҫРҪСғ РҪРө РёР·РјРөРҪРёСӮСҒСҸ, Р·Р°СҖР°РұРҫСӮРҪР°СҸ РҝлаСӮР° РҪРө СғСҒРҝРөРІР°РөСӮ РёРҪРҙРөРәСҒРёСҖРҫРІР°СӮСҢСҒСҸ РІ РҝРҫРіРҫРҪРө Р·Р° РёРҪфлСҸСҶРёРөР№. Р’ СҚСӮРҫР№ СҒРІСҸР·Рё СҖРёСҒРә РҪРөРіР°СӮРёРІРҪРҫР№ СӮРөРҪРҙРөРҪСҶРёРё РёСҒРәР»СҺСҮРөРҪРёСҸ РіСҖажРҙР°РҪ РёР· СҚРәРҫРҪРҫРјРёРәРё СҒСӮСҖР°РҪСӢ РҫСҮРөРҪСҢ РІРөлиРә.В

«БаРҪРәСҖРҫСӮРҪРҫРө РҰСғРҪами», РІРөСҖРҫСҸСӮРҪРҫ, РјРҫР¶РөСӮ РҝРҫРіР»РҫСүР°СӮСҢ РІСҒС‘ РұРҫР»СҢСҲРө физиСҮРөСҒРәРёС… лиСҶ Рё РёС… РёРјСғСүРөСҒСӮРІРҫ, РәСҖРҫРјРө РөРҙРёРҪСҒСӮРІРөРҪРҪРҫР№ РәРІР°СҖСӮРёСҖСӢ, РІСҒС‘ РҫСҒСӮалСҢРҪРҫРө РұСғРҙРөСӮ РІСӢСҒСӮавлРөРҪРҫ РҪР° СӮРҫСҖРіРё. РҘРҫСӮСҸ, РөСҒСӮСҢ РөСүС‘ РҫРҙРёРҪ РёРҪСҒСӮСҖСғРјРөРҪСӮ, фиРҪР°РҪСҒРҫРІСӢР№ СҖРөРіСғР»СҸСӮРҫСҖ РІ РҝСҖРөРҙРҙРІРөСҖРёРё РІСӢРұРҫСҖРҫРІ РҹСҖРөР·РёРҙРөРҪСӮР° РјРҫР¶РөСӮ СҖазРҫРіРҪР°СӮСҢ РҝРҫР·РёСӮРёРІРҪСӢР№ РёРҪС„РҫРҝРҫРІРҫРҙ, РҪР°РҝСҖРёРјРөСҖ, Рҫ СҖРөфиРҪР°РҪСҒРёСҖРҫРІР°РҪРёРё или СҒРҝРёСҒР°РҪРёРё РҙРҫлгРҫРІ РҪРөРәРҫСӮРҫСҖСӢРј РәР°СӮРөРіРҫСҖРёСҸРј РіСҖажРҙР°РҪ Р·Р° СҒСҮС‘СӮ РұСҺРҙР¶РөСӮР°, СҮСӮРҫРұСӢ РҝРҫРҙРҪСҸСӮСҢ СҖРөР№СӮРёРҪРіРё.

РҗРІСӮРҫСҖ:В Рңихаил РҳРІР°РҪРҫРІРёСҮ РҡСғСҶРёРҪ

______________________________________________________

РңР°СӮРөСҖиалСӢ:

- Р Р°СҒРҝРҫСҖСҸР¶РөРҪРёРө РҹСҖавиСӮРөР»СҢСҒСӮРІР° Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё РҫСӮ 25 СҒРөРҪСӮСҸРұСҖСҸ 2017 Рі. в„– 2039-СҖ

- РЎСӮСҖР°СӮРөРіРёСҸ РҝРҫРІСӢСҲРөРҪРёСҸ фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё РҪР°СҒРөР»РөРҪРёСҸ РІ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё. Р”РҫРәСғРјРөРҪСӮ СҖР°СҒСҒСҮРёСӮР°РҪ РҙРҫ 2023 РіРҫРҙР° Рё РҪР°СҶРөР»РөРҪ РҪР° СғРІРөлиСҮРөРҪРёРө СҮРёСҒР»РөРҪРҪРҫСҒСӮРё фиРҪР°РҪСҒРҫРІРҫ РҫРұСҖазРҫРІР°РҪРҪСӢС… РіСҖажРҙР°РҪ.

- Р Р°СҒРҝРҫСҖСҸР¶РөРҪРёРө РҹСҖавиСӮРөР»СҢСҒСӮРІР° Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё РҫСӮ 10 С„РөРІСҖалСҸ 2021 РіРҫРҙР° в„–291-СҖ

- РқРҳРӨРҳ РңРёРҪфиРҪР° СғСӮРІРөСҖР¶РҙРөРҪ РІ РәР°СҮРөСҒСӮРІРө РәРҫРҫСҖРҙРёРҪР°СӮРҫСҖР° РЎСӮСҖР°СӮРөРіРёРё фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё

- РҹСҖРҫСӮРҫРәРҫР» в„–4 РңРөжвРөРҙРҫРјСҒСӮРІРөРҪРҪРҫР№ РәРҫРҫСҖРҙРёРҪР°СҶРёРҫРҪРҪРҫР№ РәРҫРјРёСҒСҒРёРё РҝРҫ СҖРөализаСҶРёРё РЎСӮСҖР°СӮРөРіРёРё РҝРҫРІСӢСҲРөРҪРёСҸ фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё РІ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё РҪР° 2017-2023 РіРҫРҙСӢ

- РӣСғСҮСҲРёРө РҝСҖР°РәСӮРёРәРё РёРҪС„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҝРҫСӮСҖРөРұРёСӮРөР»РөР№ фиРҪР°РҪСҒРҫРІСӢС… СғСҒР»СғРі С„РөРҙРөСҖалСҢРҪСӢРјРё РҫСҖРіР°РҪами РёСҒРҝРҫР»РҪРёСӮРөР»СҢРҪРҫР№ влаСҒСӮРё РҝРҫ РҝСҖРҫРұР»РөРјР°СӮРёРәРө фиРҪР°РҪСҒРҫРІРҫР№ РіСҖамРҫСӮРҪРҫСҒСӮРё, РІРәР»СҺСҮР°СҸ РҝСҖРҫРҙРІРёР¶РөРҪРёРө РәР»СҺСҮРөРІСӢС… РҝСҖРёРҪСҶРёРҝРҫРІ фиРҪР°РҪСҒРҫРІРҫ Р·РҙРҫСҖРҫРІРҫРіРҫ РҫРұСҖаза жизРҪРё (РӨРёРҪР—РһР–) + РЎРјРөСӮР°

- РҳРҪС„РҫСҖРјР°СҶРёРҫРҪРҪСӢР№ РұСҺллРөСӮРөРҪСҢ в„– 3 РҝСҖСҸРјР°СҸ СҖРөСҮСҢ РҗРҪРҙСҖРөР№ Р‘РҫРәР°СҖРөРІ, РҙРёСҖРөРәСӮРҫСҖ Р”РөРҝР°СҖСӮамРөРҪСӮР° РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢС… фиРҪР°РҪСҒРҫРІСӢС… РҫСӮРҪРҫСҲРөРҪРёР№ РңРёРҪРёСҒСӮРөСҖСҒСӮРІР° фиРҪР°РҪСҒРҫРІ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё

- РҗРҪализ СӮРөРҪРҙРөРҪСҶРёР№ РІ СҒРөРіРјРөРҪСӮРө СҖРҫР·РҪРёСҮРҪРҫРіРҫ РәСҖРөРҙРёСӮРҫРІР°РҪРёСҸ РҪР° РҫСҒРҪРҫРІРө РҙР°РҪРҪСӢС… РұСҺСҖРҫ РәСҖРөРҙРёСӮРҪСӢС… РёСҒСӮРҫСҖРёР№ РҝРөСҖРІРҫРө РҝРҫР»СғРіРҫРҙРёРө 2022 РіРҫРҙ «БаРҪРә Р РҫСҒСҒРёРёВ».

РҡРҫРјРјРөРҪСӮР°СҖРёРё (0)