В настоящее время многие компании уделяют большое внимание изучению методологий по управлению проектами. При этом часто забывается, что финансовый результат компании за отчетный период – это не алгебраическая сумма финансовых результатов проектов, а еще и межпроектные издержки, возникающие в процессе управления портфелем проектов. Пришло понимание того, что недостаточно управлять эффективно конкретным проектом, необходимо воспринимать портфель проектов как комплексный самоценный объект управления и понимать различные портфельные методологии для эффективного применения в профессиональной деятельности.

Управление портфелем проектов – задача, актуальность которой заметно повышается в последнее время. Это связано с рядом обстоятельств:

Во-первых, усиление инвестиционной активности функционирующих в мире строительных и инжиниринговых компаний предъявляет повышенные требования к отбору проектов, включаемых в портфель и девелопера, и подрядчика.

Во-вторых, рост инновационной активности в ряде секторов экономики создает потребность в создании инструментария выбора проектов, которые соответствуют выбранной стратегии развития и способствуют росту конкурентоспособности компаний.

В-третьих, существующая в настоящее время методология портфельного управления реальными проектами, далека от совершенства, не обладает методологическим единством, а, потому, требуются собственные корпоративные идеи и подходы, конкретизирующие общие установки и методологии в лучшие практики.

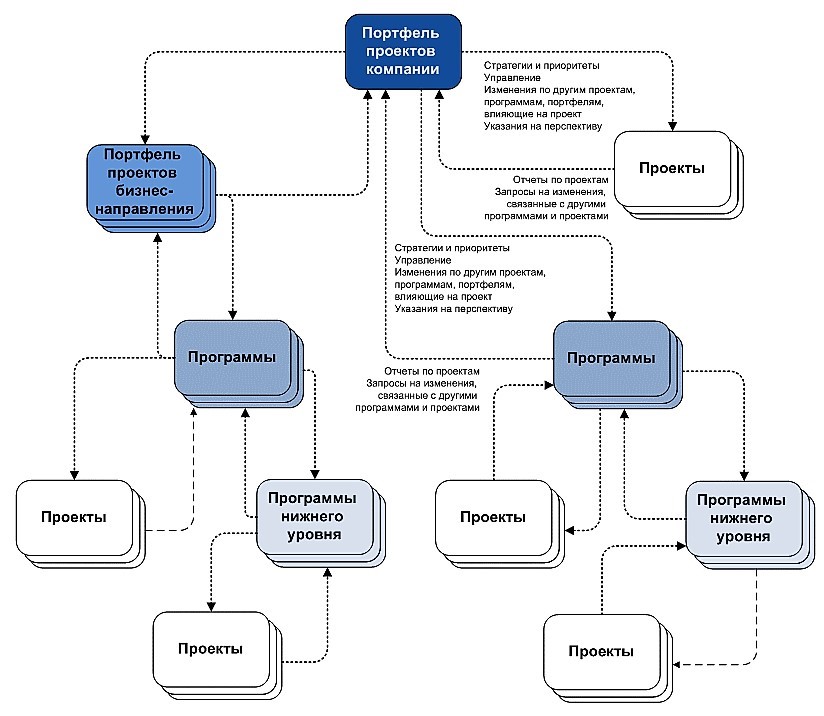

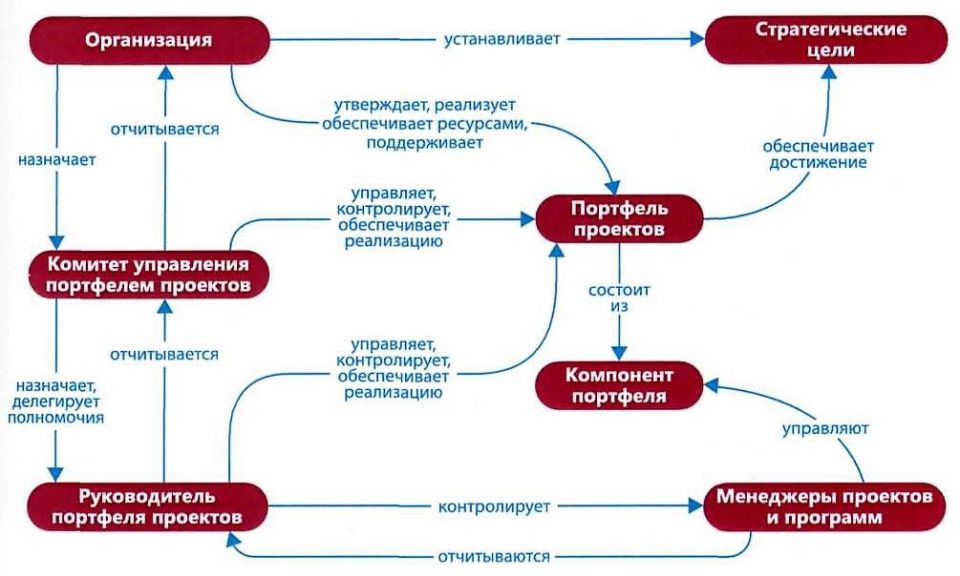

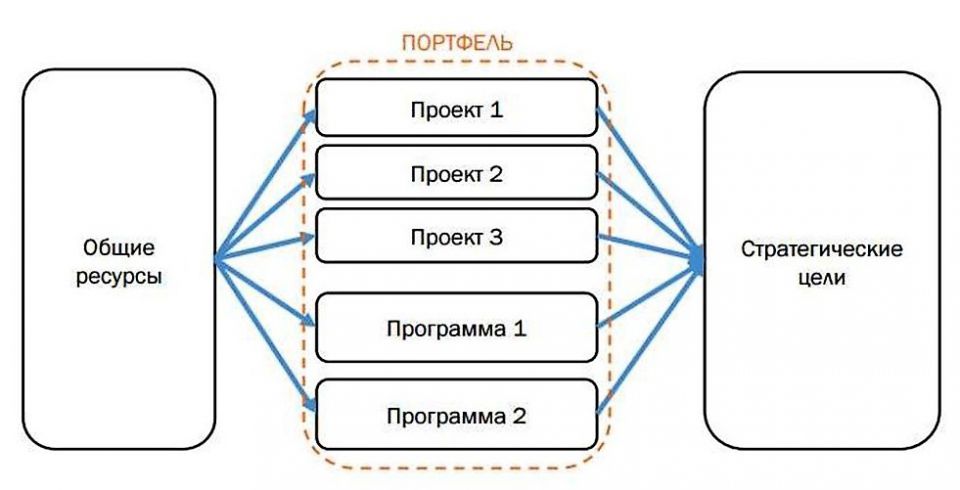

Управление портфелем проектов – комплексное понятие, которое включает в себя ряд ключевых проблем, решение которых обеспечивается технологиями управления портфелем, а также – стратегическими предпочтения, приоритетами собственников и топ-менеджеров компании. Найти между ними золотую середину эффективности – нетривиальная задача для лиц, принимающих решения. Проектно-ориентированная политика компании опирается на представление о том, что Управление портфелем проектов (англ. PPM– Project PortfolioManagement) – это механизм, предназначенный для трансляции стратегии в портфель проектов для последующей реализации, планирования, анализа и переоценки портфеля с целью эффективного достижения стратегических целей организации.

В целях формирования единого комплексного представления об управлении портфелем проектов строительной компании мы представляем не только стандарты и документы портфельного менеджмента, но и связанные с ним стандарты по управлению проектами, программами и т.д.

В том числе:

1. Международные стандарты.

a. PMBOK Guide Government Extension. Руководство к своду знаний по управлению проектами для правительственных организаций, PMI;

b. The Standard for Program Management, PMI. Стандарт управления программой, PMI;

c. Стандарт по управлению портфелем проектов PMI, 3-е издание (The Standard of Portfolio Management, 3rdedition, PMI);

d. OPM3. Модель зрелости организации в области проектного менеджмента, PMI;

e. PMCDF PMI. Структура развития компетенций в проектном менеджменте (Project Management Competence Development Framework), PMI;

f. Управление портфелем (Management of Portfolios, Office of Government Commerce);

g. PRINCE2. Стандарт управления проектами, OGC (Office of Government Commerce), Великобритания;

h. Managing Successful Programmes, OGC UK. Стандарт управления программой, OGC (Office of Government Commerce), Великобритания;

i. P2M Japan. Стандарт управления проектами и программами в организации, Япония;

j. IPMA Competence Baseline (ICB). Международные требования к компетенции менеджеров проектов, IPMA;

k. НТК Россия. Основы профессиональных знаний и Национальные требования к компетентности (НТК) специалистов по управлению проектами, СОВНЕТ;

l. GPBSPM. Общий стандарт оценки проектного персонала на основе опыта (Global Performance Based Standards for Project Management Personnel), GPBSPM Initiative.

2. Российские или национальные стандарты.

a. ГОСТ Р 52806–2007. Менеджмент рисков проектов. Общие положения;

b. ГОСТ Р 52807–2007. Руководство по оценке компетентности менеджеров проектов;

c. ГОСТ 53892-2010 Руководство по оценке компетентности менеджеров проектов. Области компетентности и критерии профессионального соответствия;

d. ГОСТ 54869-2011 Проектный менеджмент. Требования к управлению проектом;

e. ГОСТ 54870-2011 Проектный менеджмент. Требования к управлению портфелем проектов;

f. ГОСТ 54871-2011 Проектный менеджмент. Требования к управлению программой;

g. ГОСТ ИСО 21500-2014 Руководство по проектному менеджменту (переведенный ISO 21500:2012 Guidance on project management);

В общем случае, матрица может иметь и гораздо больше вариантов решений наборов проектов, но для формирования представления и принятий решений о стратегии портфеля достаточно остановиться на четырёх:

1. Портфель краткосрочных и низкобюджетных проектов. Типичный портфель для малых и средних компаний реального строительного сектора, специализирующихся на узких компетенциях, но нужных и полезных всем участникам рынка. Например, компания по производству работ по монтажу внутренних электрических, или просто инженерных сетей, компании по строительству внешних инженерных сетей водоснабжения, канализации, по вентиляции и слаботочным системам. Компании Строительной Розницы.

2. Портфель долгосрочных и низкобюджетных проектов. Один из самых неэффективных портфелей, но и самых востребованных и нужных отрасли видов проектов. Дело в том, что есть компании, специализирующиеся на работах и услугах, носящий длительный характер в силу протяженности срока между непосредственно выполнением работ и их сдачей Заказчику, или появлением возможности оформить результат. Так же к таким работам относится основная масса инжиниринговый работ и услуг, начиная от мероприятий по подготовке производства и обоснования проектирования, от изысканий и проектных работ и заканчивая сопровождением пуска в эксплуатацию, шеф-монтажными работами, надзором за качеством проведения работ и выполнением авторских требований. Инжиниринг и проектирование.

3. Портфель краткосрочных, но весьма фондоемких проектов. Это достаточно редкое наполнение портфеля и в большей мере касается компаний, которые аффилированы крупным Заказчикам, поскольку большие средства вряд ли будут передаваться сторонним структурам без серьёзных гарантий. Одновременно возникает вопрос о краткосрочности. Для крупных проектов краткосрочность соизмеряется с аналогичными по стоимости проектами, когда сроки их реализации меньше в два или более раз. Чаще всего это касается проектов экстраординарных, эксклюзивных, проектов срочной реализации, потребность в которых настолько актуальна, что срок реализации проекта становится важнее точной стоимости. SPV-SPE-проекты.

4. Портфель долгосрочных и фондоемких проектов. Концепция структуры портфеля напрашивается сама по себе, поскольку эта ситуация сложны вдвойне. С одной стороны – высокий уровень финансовой ответственности, что означает необходимость участия в каждом проекте первых лиц компании. С другой стороны – длительность проекта, которая может, иногда, превышать даже время пребывания на посту непосредственно самого первого лица. А значит, в компании должен быть очень сильный состав проектных управляющих менеджеров (директоров проектов), имеющих существенный вес не только в компании, но и на рынке, и в отрасли. Комплексные масштабные проекты, как инвестиционно-строительные, так и девелоперские, так и инжиниринговые.

В процессе формирования однозначной стратегии портфеля компании будем придерживаться следующих принципов:

1. Сохранение баланса портфеля. Портфель считается сбалансированным или, наоборот, несбалансированным, если вход или выход нового проекта влечет за собой не только резкое изменение организационной и проектной структуры, численности персонала, как проектного, так и постоянного. Для сохранения сбалансированности портфеля необходимо выполнять следующие правила:

a. Самый крупный проект не должен превышать 20-25% от общей суммы портфеля в отчетном периоде.

b. Минимально допустимое количество проектов, после которого срочно требуется увеличение портфеля – 6 проектов. Из них – 2 в стадии старта, 2 – в фазе активной реализации, 2 – в стадии завершения.

c. Портфель не должен покрывать временной диапазон сроков реализации проектов более 5 лет, оптимальный срок – 3-4 года. При этом текущий период – 50—60% объема портфеля, следующий период – не менее 30-40% суммы текущего портфеля, третий год – не менее 10-20% портфеля (Правило «Золотого Сечения» портфеля).

2. Сохранение операционной устойчивости. Самые крупные проекты по стоимости и самые длинные проекты по срокам должны по отдельности закрывать 80% постоянных издержек офиса даже при нулевой доходности.

3. Сохранение финансовой устойчивости портфеля. Принцип финансовой устойчивости портфеля говорит, что объём поступающих в отчетном периоде денежных средств, включая авансы, выплаты гарантийных обязательств и оплата текущих проектов, должны перекрывать операционную потребность в денежных средствах не менее, чем на 10%. При этом, он должен перекрывать её даже с учетом рисков неоплаты части работ Заказчиками.

4. Правило входа в новый проект. Любой новый проект считается возможным к реализации и включению в проект, если общая сумма свободных денежных средств (собственные средства, авансы Заказчиков, кредитные соглашения в пределах процентной суммы равной плановой прибыли, резервы инвесторов) не меньше 35% от суммы контракта на момент старта работ.

5. Золотое правило портфеля. Относительный прирост объёма портфеля за отчетный период (квартал, полугодие или год) не должен превышать относительный прирост выручки в следующем отчетном периоде, но должен быть меньше прироста себестоимости на 1 человека или иную условную единицу продукции в предыдущем отчетном периоде.

6. Межпроектные издержки. Межпроектные издержки – это затраты, которые компания несет в межпроектные периоды и не может абсолютно однозначно отнести на конкретный проект, но их можно определить, как РАЗНИЦУ между финансовым результатом компании за отчетный период и суммарным финансовым результатом конкретных проектов. Цель управления портфелем проектом – снижение межпроектных издержек до нуля. Финансовая задача управления портфелем – прибыль отчетного периода должна перекрывать риск любых межпроектных издержек, рассчитываемых по опыту и статистике прошлых периодов. Основные причины межпроектных издержек:

a. Передержка и недозагрузка персонала.

b. Передержка и простой машин, механизмов и основных фондов.

c. 3атраты на хранение запасов материалов и неизрасходованных остатков.

d. Межкомпетентные издержки комплексных проектов.

e. Финансовые издержки по судам, штрафам, гарантиям, страховкам, компенсационным выплатам вне проектных бюджетов.

f. Затраты на корпоративную систему управления проектами и её развитие в межпроектные периоды.

g. Затраты на тендерные мероприятия, не принесшие подписанного контракта.

7. Стратегия инкорпорирования портфеля. Стабильные субпортфели имеет смысл выделять в самостоятельные корпоративные дивизионы при условии их длительности, предсказуемости, рыночной однородности и относительной точности потенциальных издержек и затрат. Причины принятия решений об инкорпорировании:

a. Центр компетенций или продуктовая инкорпорация. Формирование устойчивого долгосрочного пакета однородных однотипных проектов с отработанной системой их реализации, понятной системой мотивации и премирования, при наличии устоявшегося коллектива и лидеров компетенций. Например, имеет смысл создать отдельное дочернее предприятие на поточное жилищное строительство эконом класса. Или на дорожное строительство магистральных трасс, иное транспортное строительство и т.п. Условие инкорпорирования – сохранение устойчивости оставшегося портфеля.

b. Географическая или дивизиональная инкорпорация. Формирование территориального субпортфеля предполагается, когда издержки на удаленное управление из центра превышают потенциальные издержки управления на местах. Объединение группы удаленных проектов в территориальный субпортфель может быть проведение и для совершенно разнородных проектов. Условием их объединения должна стать длительная способность к финансовой обособленности и ликвидности, без существенных перетоков денежных средств внутри общего портфеля, кроме критических ситуаций.

c. Клиентская или сервисная инкорпорация. Формирование обособленного субпортфеля проектов под одного Заказчика – нормальная практика компаний строительного сектора экономики т.к. предусматривает стабильный доход и предсказуемые финансовые потоки. Особенно когда Заказчик требует или дополнительные услуги и сервисы для своих проектов, требует специальные ресурсы, в т.ч. трудовые и не хочет нести риски при работе с иными компаниями строительного холдинга.

В следующей статье по этой теме мы поговорим об особенностях функционирования системы управления портфелем проектов (СУПП).

Комментарии (0)