Если мы принимаем как факт, что необходимо различать СТОИМОСТНОЙ ИНЖИНИРИНГ и УПРАВЛЕНИЕ СТОИМОСТЬЮ, как два самостоятельных управленческих феномена, то можно констатировать существование допущения, что создание стоимости (т.е. инжиниринг стоимости как будущего объекта управления) можно назвать ПЕРВЫМ ШАГОМ процесса управления стоимостью. Особенно эту формулировку любят аргументировать функциональным набором управления в целом – ПОМК (Планируй, Организуй, Мотивируй (?), Контролируй), полагая, что стоимостной инжиниринг относятся именно к фазе «ПЛАНИРУЙ». И здесь мы сталкиваемся со вторым концептуальным противоречием: ЧТО ПЛАНИРУЮТ В УПРАВЛЕНИИ? Планирование – это процесс определения целей, то есть того самого нового состояния объекта управления или сценария его использования, но никак не проектирование САМОГО ОБЪЕКТА УПРАВЛЕНИЯ, это планирование средств и ресурсов для достижения этих целей, а также последовательности операций, манипуляций и действий, направленных на их достижение, подразумевая при этом, что объект управления уже существует. Таким образом, считать стоимостной инжиниринг первым этапом процесса управления стоимостью – можно с большой натяжкой и при большом наборе условностей и ограничений.

В связи с этим можно сказать, что если мы определяем основной продукт стоимостного инжиниринга как создание рекомендательного отчета об оценке стоимости проекта для принятия решения о целесообразности инвестиций, то основная задача Управления Стоимостью, когда мы говорим о её результатах или продуктах – это отчет о соответствии текущей стоимости проекта начальной оценке и мероприятия по отклонениям от неё. Таким образом, главное отличие управления стоимостью от стоимостного инжиниринга как раз и состоит в том, что это система контроля изменений стоимости и выработке рекомендаций по её корректировке, а также – для генерации управляющих воздействий по отклонению от цели, по влиянию внешних факторов, перегруппировки затрат в релевантном диапазоне допустимых возможностей. Главное отличие систем управления стоимостью от инжиниринга стоимости – эти системы не создают новую стоимость, а сохраняют её!

При этом не должно складываться впечатление, что обе дефиниции работают автономно или последовательно друг за другом, но раздельно. Во-первых, начало работы по управлению стоимостью не означает прекращения работы по стоимостному инжинирингу, поскольку классификация отчетов об оценке может включать и отчеты по уже начатым проектам. Во-вторых, фактические результаты проекта при реализации факторов риска могут потребовать повторной оценки и переоценки стоимости проекта и принятия новых решений о целесообразности дальнейших инвестиций. Условно, совокупность продуктов стоимостного инжиниринга можно разделить на следующие виды:

1. Классический и самый важный отчет по оценке – Отчет о целесообразности инвестиций в рамках согласованных допущений, рисков и диапазона отклонений;

2. Отчет о переоценке инвестиционной привлекательности по факту событий, входящий в категорию непредсказуемых, внешних форс-мажорных событий, открытия обстоятельств разных типов, существенно влияющих на первоначальную оценку целесообразности;

3. Отчет целесообразности возобновления, прерванного или остановленного проекта, как после консервации, так и после объективных внешних причин приостановки;

4. Отчет о целесообразности реинжиниринга начатого проекта в процессе реализации в связи с изменением рыночных условий и экономической ситуации на данном продуктовом рынке;

5. Отчет о целесообразности редевелопмента запущенного в эксплуатацию проекта в связи изменением рыночных условий и экономической ситуации на данном продуктовом рынке;

6. Отчет о целесообразности инвестиций в продление сроков эксплуатации действующего объекта и проведение переоценки стоимости актива в связи с продлением экономической жизни;

7. Отчет об аудите стоимости в соответствие с требованиями контрольных органов на соответствие первоначальному обоснованию инвестиций;

8. Стоимостная экспертиза проекта при принятом решении о передаче или продаже проекта новому инвестору в процессе реализации и т.п.

Как видно, эти и другие подобные отчеты являются продуктами стоимостного инжиниринга, но их объединяет одно условие – это принятие или корректировка решений о целесообразности инвестиций, о целесообразности продолжения, дополнения или изменения объема инвестиций. Управление стоимостью – это совокупность управленческих решений о корректировке состава, структуры затрат проекта, совокупности операций, технологической или функциональной архитектуры проекта, финансовых издержек и иных накладных расходов, сопутствующих реализации проектов.

Как показывает практика, даже автоматизация только стартовой оценки с применением технологий информационного моделирования (BIM-costing) не является самой простой задачей в силу того, что исходные ценовые параметры генерируются в совершенно различных программах и с использованием самых разных баз данных, что мы описывали ранее. Именно поэтому появилась технология «Стоимостного салата» как основа для автоматизации такой оценки. Что тогда говорить о моментальном анализе текущей ситуации в проекте, когда динамика изменения показателей стоимости достигает таких высоких скоростей, что даже ежедневный ввод факта не дает адекватной и точной оценки? Как можно автоматизировать такой процесс управления стоимостью, чтобы высший руководитель ИНВЕСТОРА мог ежедневно видеть динамику изменения стоимости будущего объекта по текущим фактическим данным? Понятно, что никакими ежедневными многократными переоценками сделать это невозможно, ибо там уже заложены невыполнимые условия для моментальной оценки. Безусловно, напрашивается вывод, что для моментального получения стоимостного статуса проекта и его сравнения с заданными инвестиционными параметрами нужна какая-то альтернативная технология и соответствующая методология формирования инструмента управления стоимостью.

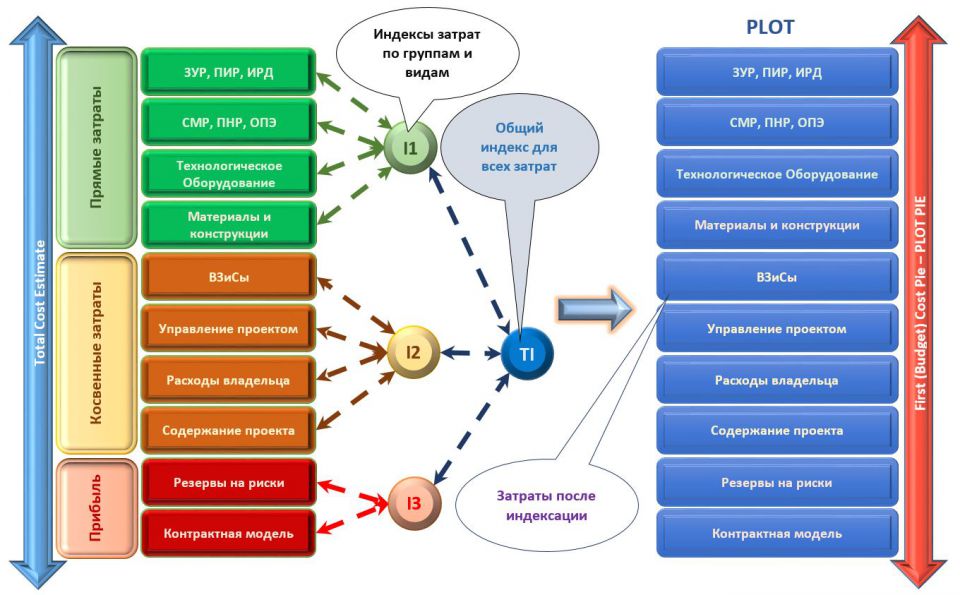

На рисунке выше представлен процесс преобразования и объединения типовой информационно-ресурсной модели (ИРМ), как элемента системы стоимостного инжиниринга, в систему управления стоимостью, которую мы описывали в методологии «стоимостного салата». После очистки стоимостей аналогов от точечной уникальности, мы собираем элементы затрат нового объекта, проводим переиндексацию в новую уникальность, которая может проходит и по индивидуальным индексам, и по общим. В результате мы поучаем первую оценочную ведомость затрат, которая еще не стала подтвержденным бюджетом проекта, но используя BIM-технологии, появляется возможность сделать её максимально точной, по отдельным элементам до установленной точности. Собственно, с этого момента мы и переходим в процесс управления стоимостью, формируя моментальные сводные показатели стоимости проекта по мере продвижения внутри. При этом, чем точнее была сделана базовая оценка, тем более точно сформирован релевантный коридор колебания стоимости проекта, в котором и происходит собственно управление стоимостью. Мы назвали это технологию, и созданную на её основе методологию управления стоимостью – технологией «СЛОЁНОГО ПИРОГА» и в процессе дальнейшего описания, будет понятно, откуда возникло такое наименование.

Технология «Слоёного пирога», как любая информационная технология, преобразует исходную информацию в требуемый информационный продукт, но с одной особенностью. Здесь требуемым информационным продуктом является «моментальный бюджет проекта», то есть его стоимость на текущий момент в максимально точных и актуальных параметрах именно текущего момента. Поскольку текущая информация поступает периодически, она часто неоднородна, имеется разнообразие не только в источниках, но и в точности формирования стоимости того или иного элемента – необходимо создать базовые информационные группировки, которые будут формировать текущий ежедневный отчет о состоянии и изменении стоимости (См. рис. выше). Мы создали четыре условные группировки, которые, по аналогии с циклом Шухарта-Дёминга, назвали стоимостным PDCA-циклом. Почему они условные? В реальности, собрать абсолютно точный бюджет именно данного этапа не удастся, разве кроме крайних ситуаций – Бюджета типа Р, который является по сути принятой оценкой стоимости. И бюджета по исполнению проекта типа А, когда все затраты собраны, кроме непредвиденных постпроектных издержек.

Поэтому эти 4 типа бюджетов проекта и нужны для того, чтобы по мере появления новой информации об элементе затрат, при формировании моментальной текущей стоимости проекта принималась последняя версия цены. И так, по ходу реализации проекта мы имеем следующий вариант версии бюджетов или «пирогов»:

1. PLOT (сюжет, сценарий, замысел, предварительный план) – это первый бюджет проекта, как мы уже сказали, переданный из системы стоимостного инжиниринга. В этом бюджете все элементы оценочны и задача эффективного стоимостного инжиниринга, сделать их максимально близкими к будущей стоимости проекта в реальности. С этим бюджетом мы работаем до тех пор, пока не начинают появляться корректирующие элементы затрат следующих бюджетов, показанных ниже;

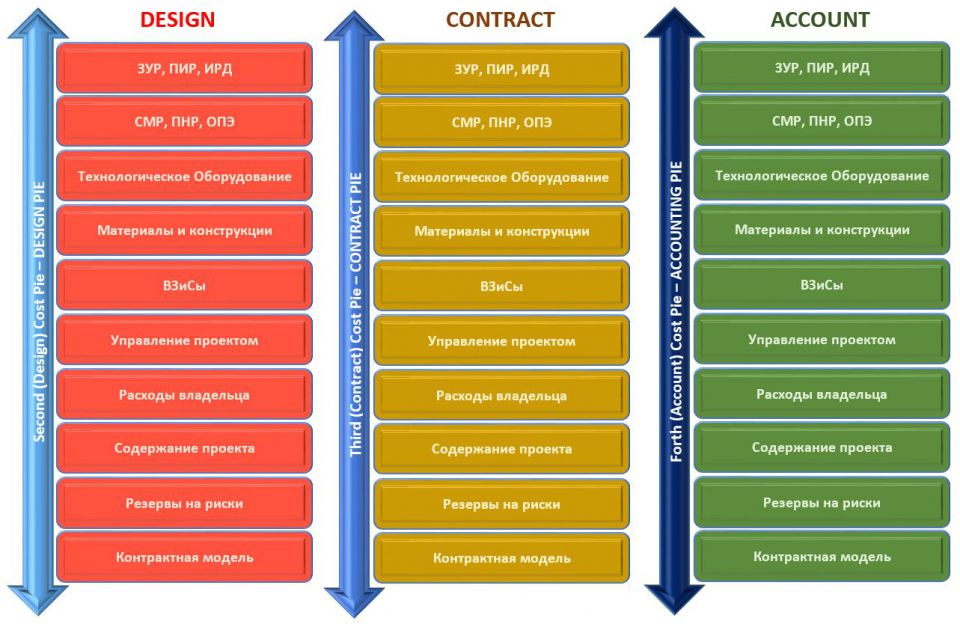

2. DESIGN (проекты всех типов и видов, которые разрабатываются в ходе реализации) – это второй бюджетный «пирог», элементы которого появляются не одновременно. Например, сначала у нас появляется предварительный проект, потом технологический проект, архитектурный проект, потом базовый проект и ПОС, затем детальные проекты и ППР, затем дизайн-проекты и иные проекты благоустройства и т.п. Все проекты создают свою сметную стоимость, и, если она прошла экспертизу, мы постепенно сможем заменять элементы затрат в Р-бюджете. Таким образом, по мере начала проектирования у нас начинают появляться первые «слоеные пироги».

3. CONTRACT (проведение контрактации по всем элементам затрат) – это третий однородный пирог, который формируется по мере заключения контрактов. Здесь надо отметить, что первые контракты так или иначе заключаются еще на этапе подготовки оценки проекта и также являются элементами затрат в главе «Управление проектом» (См. рис. ниже). Поэтому мы ранее и говорили, что P-бюджета в чистом виде тоже долго не будет, он сразу начинает наполняться точными данными по контрактации отдельных элементов затрат. С-бюджет постепенно заменяет D-бюджет и по мере заключения различных договоров формирует новые комбинации «Слоеных Пирогов». Таким образом, понятие «Слоеный Пирог» - это моментальная совокупность затрат проекта, оцененных на различных этапах проекта, которые невозможно отыграть назад. Иными словами, контрактация отдельных работ говорит, что цена по контракту важнее сметной цены, а сметная стоимость важнее оценочной стоимости Р-бюджета. Этот же принцип закладывается и в механизм автоматического сбора ежедневной стоимости проекта в рамках управления стоимостью. Важный момент – это собственные затраты Инвестора, Застройщика или Заказчика, когда он не контрактует их внешними соисполнителями. В этом случае в перечень исполнителей вносится САМ ИНВЕСТОР, и он считается внутренним контрактантом по какому-то конкретному виду работ. Эта же модель помогает запускать и систему проектного учета, когда «инсорсинговый контракт сам с собой» трансформируется по подобию аутсорингового контракта. Это помогает полноценно вести учет всех затрат на соответствующем этапе формирования «пирога».

4. ACCOUNT (окончательный учет затрат по факту завершения этапа работ и ввода в эксплуатацию)– это последний набор элементов затрат, который формируется исключительно на основании актов выполненных работ и записей в бухгалтерском учете. По большому счету, это единственный бюджетный «пирог», который должен сформироваться из текущих «слоеных пирогов» в конце проекта и стать бухгалтерской стоимостью объекта недвижимости, поставленного на баланс владельца. Вопрос в том, что окончательный балансовый CAPEX может формироваться так же долго, особенно если по мере опытно-промышленной эксплуатации начались доводки проекта за счет ОРЕХ-затрат.

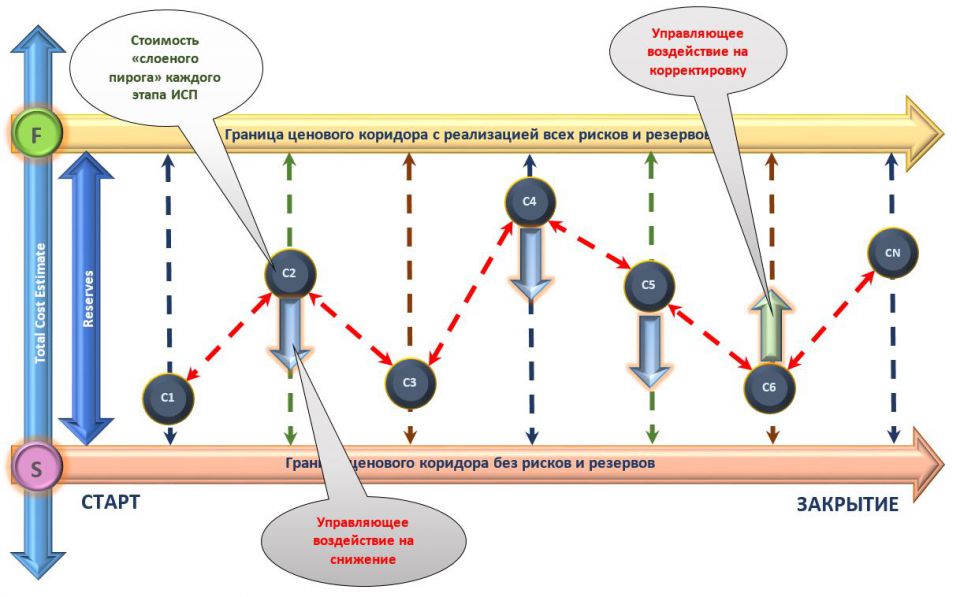

Процесс управления стоимостью с помощью технологии слоеного пирога заключается в постоянном отслеживании ежедневной моментальной стоимости в машинном режиме, формирование единого графика динамики этой стоимости (очень схоже с анализом технического тренда стоимости акций или иных ценных бумаг). Разумеется, механизм и интерфейс управления (См. рис. ниже) не обязывает принимать управленческие решения по каждому изменению стоимости, по мере замещения одних «сырых» элементов бюджета, более точными и подтвержденными. Этот механизм должен автоматически показывать тренд изменения стоимости с учетом постепенного поглощения допустимых резервов, реализации рисков и компенсации непредвиденных затрат в установленном Уставом проекта бюджетном коридоре. Условно такой механизм можно назвать "Стоимостным Эквалайзером". В любом случае, при наступлении тех или иных сигнальных событий (достижение точек реагирования), проводятся необходимые совещания и принимаются управленческие решения по корректировке или уменьшению затрат. Такие мероприятия также отражаются в интерфейсе и постепенно проводится анализ влияния этих управленческих решений на общий тренд стоимости проекта.

Для того чтобы полноценно воспринять суть данной технологии, давайте быстро пройдемся по основным процессным этапам её реализации с позиции автоматизации управленческого процесса:

1. Стартовая оценочная стоимость или Р-бюджет. Эта стоимость передается в систему управления стоимостью из системы стоимостного инжиниринга и заносится в виде первой информации в базу данных элементов затрат. Количество элементов затрат и глубина погружения в стоимость также могут меняться по мере перехода от одного бюджета к другому. Здесь же заносятся резервы на изменение стоимости, компенсация рисковых событий и иные вспомогательные ресурсы, которые НЕ ОБЯЗАТЕЛЬНО должны быть использованы в дальнейшем. По мере корректировки оценочных расчетов, вносятся новые оценки и тем самым формируется первый поток бюджетной стоимости, пока без управленческих решений по изменению.

2. Проектирование и контрактация. Как только появляется первый проект или первый контракт, начинается формироваться D-бюджет и С-бюджет, выстраивается иерархическая структура формирования моментальной стоимости по элементам затрат. Там, где есть контрактная цена – она вставляется в «слоеный пирог», если её нет – вставляется сметная стоимость утвержденного и экспертированного проекта. Каждая новая стоимость проекта формируется в этих бюджетах БЕЗ использования резервов, но если обнаруживается их превышение над данными предыдущего бюджета, например, Р-бюджета, то разница в превышении покрывается как раз за счет резервов. Изменение резерва тоже является отдельным показателем графика стоимости. Все резервы классифицируются и ранжируются по возможности их использования. Если какой-то резерв превышен, должен появиться сигнал, а это одна из причин принятия управленческого решения в общем потоке операций по управлению стоимостью.

3. Функционально-стоимостной анализ в управлении стоимостью. Не исключено, а скорее наоборот, было бы целесообразно, группировки затрат каждого бюджета формировать не только по традиционно принятым основаниям – прямые и косвенные, но и по функциональной задаче того или иного комплекса недвижимости, оборудования или узла. Под функциями понимаются потребительские качества объекта недвижимости, и они могут делиться на главную функцию, выражающую назначение объекта, основные функции, обеспечивающие выполнение главной, вспомогательные функции, реализующие основные. Функции могут быть сгруппированы по комплексам титулов проекта. Объектами ФСА в строительном проекте могут быть и строительные конструкции, и собственно технологический процесс, и любой иной процесс производственной и управленческой деятельности.

Таким образом, предлагаемая технология «СЛОЁНОГО ПИРОГА» позволит не только эффективно контролировать динамику текущей стоимости, но и своевременно проводить и учитывать коррекционные мероприятия, направленные на снижение стоимости проекта в целом.

Комментарии (0)