┬а ┬а ┬а ┬а ┬алюлхЛѓлЙл┤ л░лйл░л╗лИлил░ л░л║ЛѓлИл▓лЙл▓, л║лЙЛѓлЙЛђЛІл╣ Лђл░лйлхлх ЛЄл░ЛЂЛѓлЙ л┐Лђлхл┤л╗л░л│л░л╗ЛЂЛЈ л▓ л║л░ЛЄлхЛЂЛѓл▓лх лйлхл┐л╗лЙЛЁлЙл│лЙ лИлйЛЂЛѓЛђЛЃл╝лхлйЛѓл░ лЙЛєлхлйл║лИ ЛЇЛёЛёлхл║ЛѓлИл▓лйлЙЛЂЛѓлИ л║лЙЛђл┐лЙЛђл░ЛѓлИл▓лйлЙл│лЙ ЛЃл┐Лђл░л▓л╗лхлйлИЛЈ, л║л░л║ лйлИ ЛЂЛѓЛђл░лйлйлЙ, л┤лЙл▓лЙл╗ЛїлйлЙ лйлхл┐л╗лЙЛЁлЙ л┐ЛђлИлХлИл╗ЛЂЛЈ лИл╝лхлйлйлЙ л▓ ЛЄл░ЛЂЛѓлйлЙл╣ лХлИлилйлИ л│Лђл░лХл┤л░лй. лал░лиЛЃл╝лхлхЛѓЛЂЛЈ, ЛёлИлйл░лйЛЂлЙл▓лЙ л│Лђл░л╝лЙЛѓлйЛІЛЁ л│Лђл░лХл┤л░лй, л┐лЙЛЂл║лЙл╗Лїл║ЛЃ л┐лЙЛЂл╗лхл┤лйлИлх л│лЙл┤ЛІ л▓лЙл┐ЛђлЙЛЂл░л╝лИ ЛёлИлйл░лйЛЂлЙл▓лЙл╣ л│Лђл░л╝лЙЛѓлйлЙЛЂЛѓлИ лйл░ЛЂлхл╗лхлйлИЛЈ лЙлил░л▒лЙЛЄлхлйЛІ л┤л░лХлх л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІлх ЛЂЛѓЛђЛЃл║ЛѓЛЃЛђЛІ. лбл░л║ лИл╗лИ лИлйл░ЛЄлх, л┐лЙл╗л░л│л░ЛЈ, ЛЄЛѓлЙ ЛЂЛѓл░ЛѓЛїЛј л╝лЙл│ЛЃЛѓ ЛЄлИЛѓл░ЛѓЛї лИ л╗Лјл┤лИ, л▓л┐лхЛђл▓ЛІлх ЛЂл╗ЛІЛѕл░ЛЅлИлх ЛѓлхЛђл╝лИлй "лљл║ЛѓлИл▓ЛІ" лИл╝лхлхЛѓ ЛЂл╝ЛІЛЂл╗ л║лЙЛђлЙЛѓл║лЙ л▓л▓лхЛЂЛѓлИ лИЛЁ л▓ л║ЛЃЛђЛЂ л┤лхл╗л░.

┬а ┬а ┬а ┬а ┬алЪЛђлхлХл┤лх л▓ЛЂлхл│лЙ, лйл░л┤лЙ ЛЂЛђл░лиЛЃ лЙл│лЙл▓лЙЛђлИЛѓЛїЛЂЛЈ, ЛЄЛѓлЙ л╝ЛІ лйлх лИЛЂл┐лЙл╗ЛїлиЛЃлхл╝ ЛѓлхЛђл╝лИлйЛІ лљл║ЛѓлИл▓ЛІ л▓ л▒ЛЃЛЁл│л░л╗ЛѓлхЛђЛЂл║лЙл╝ ЛЂл╝ЛІЛЂл╗лх, л│л┤лх ЛЇЛѓлЙ л┐лЙлйЛЈЛѓлИлх л░ЛЂЛЂлЙЛєлИлИЛђЛЃлхЛѓЛЂЛЈ ЛЂ л╗лхл▓лЙл╣ ЛЂЛѓлЙЛђлЙлйлЙл╣ л▒л░л╗л░лйЛЂл░. лњлЙ-л▓ЛѓлЙЛђЛІЛЁ, л╝ЛІ лйлх лИЛЂл┐лЙл╗ЛїлиЛЃлхл╝, л▓ л┐лЙл╗лйлЙл╣ л╝лхЛђлх, лхл│лЙ лИ л▓ лИлйл▓лхЛЂЛѓлИЛєлИлЙлйлйлЙл╝ Лђл░лиЛђлхлилх, л│л┤лх ЛЂЛђл░лиЛЃ л┐лЙЛЈл▓л╗ЛЈЛјЛѓЛЂЛЈ ЛЃл┐Лђл░л▓л╗ЛЈЛјЛЅлИлх л║лЙл╝л┐л░лйлИлИ ЛђЛІлйл║л░ ЛєлхлйлйЛІЛЁ л▒ЛЃл╝л░л│ лИ л▓ЛЂлхл▓лЙлил╝лЙлХлйЛІлх ЛёлЙЛђл╝ЛІ л┤лЙл▓лхЛђлИЛѓлхл╗ЛїлйлЙл│лЙ ЛЃл┐Лђл░л▓л╗лхлйлИЛЈ ЛЄЛЃлХлИл╝лИ ЛЂл▓лЙл▒лЙл┤лйЛІл╝лИ л║л░л┐лИЛѓл░л╗л░л╝лИ. лњ ЛѓЛђлхЛѓЛїлИЛЁ, лйлх ЛЂЛѓлЙлИЛѓ л░л┐лхл╗л╗лИЛђлЙл▓л░ЛѓЛї лИ л║ л╝лйлхлйлИЛј Лђл░лил╗лИЛЄлйЛІЛЁ л│ЛЃЛђЛЃ л▒лИлилйлхЛЂл░, лйл░л┐ЛђлИл╝лхЛђ, лалЙл▒лхЛђЛѓл░ лџлИл╣лЙЛЂл░л║лИ, л║лЙЛѓлЙЛђЛІл╣ л┐лЙлйлИл╝л░л╗ лљл║ЛѓлИл▓ л║л░л║ ┬Фл▓ЛЂЛЉ, ЛЄЛѓлЙ л┤лхл╗л░лхЛѓ Лђл░л▒лЙЛѓЛЃ лил░ Лѓлхл▒ЛЈ лИ л┐лЙлил▓лЙл╗ЛЈлхЛѓ л┐лЙл╗ЛЃЛЄл░ЛѓЛї л┐л░ЛЂЛЂлИл▓лйЛІл╣ л┤лЙЛЁлЙл┤, лйлх л┐ЛђлИл╗л░л│л░ЛЈ ЛЃЛЂлИл╗лИл╣┬╗. лўлйЛІл╝лИ ЛЂл╗лЙл▓л░л╝лИ, л░л║ЛѓлИл▓ лЙЛЂл▓лЙл▒лЙлХл┤л░лхЛѓ л▓л░ЛЂ лЙЛѓ ЛѓЛђЛЃл┤л░ лИ лЙл▒ЛЈлил░Лѓлхл╗ЛїЛЂЛѓл▓, ЛЄЛѓлЙ л┐ЛђлЙЛѓлИл▓лЙЛђлхЛЄлИЛѓ л╗лЙл│лИл║лх л▓ л┐ЛђлИлйЛєлИл┐лх: лилйл░л╗лИ л▒ЛІ л▓ЛІ ЛЂл║лЙл╗Лїл║лЙ л┐ЛђлИЛЁлЙл┤лИЛѓЛЂЛЈ Лђл░л▒лЙЛѓл░ЛѓЛї Лѓлхл╝ ЛЃ л║лЙл│лЙ лхЛЂЛѓЛї л┐л░ЛЂЛЂлИл▓лйЛІлх л┤лЙЛЁлЙл┤ЛІ, ЛЄЛѓлЙл▒ЛІ лЙлйлИ лйлх л┐ЛђлЙл┐л░л╗лИ!

лАлхл╝лхл╣лйЛІл╣ л╝лхлйлхл┤лХл╝лхлйЛѓ л░л║ЛѓлИл▓лЙл▓.

лЪлЙЛЇЛѓлЙл╝ЛЃ л╝ЛІ лИЛЂл┐лЙл╗ЛїлиЛЃлхл╝ л▒лЙл╗лхлх л║лЙЛђЛђлхл║ЛѓлйлЙлх л┐лЙлйЛЈЛѓлИлх л░л║ЛѓлИл▓л░: лљлџлблўлњ - ЛЇЛѓлЙ л╗Лјл▒лЙл╣ лИл╝ЛЃЛЅлхЛЂЛѓл▓лхлйлйЛІл╣ лЙл▒Лілхл║Лѓ, Лєлхл╗лхл▓ЛІл╝ ЛЃЛЂл╗лЙл▓лИлхл╝ л┐лЙЛЈл▓л╗лхлйлИЛЈ л║лЙЛѓлЙЛђлЙл│лЙ ЛЈл▓л╗ЛЈлхЛѓЛЂЛЈ л┐лЙл╗ЛЃЛЄлхлйлИлх л┤лЙЛЁлЙл┤л░! лўлйЛІл╝лИ ЛЂл╗лЙл▓л░л╝лИ, лљл║ЛѓлИл▓ - ЛЇЛѓлЙ л▓ЛЂЛЉ ЛѓлЙ, ЛЄЛѓлЙ лйлх л┐ЛђлЙЛЂЛѓлЙ л┐ЛђлИлйлЙЛЂлИЛѓ л┤лЙЛЁлЙл┤, л░ лИл╝лхлйлйлЙ л┤л╗ЛЈ ЛЇЛѓлЙл╣ Лєлхл╗лИ лИ ЛЂлЙлил┤л░л▓л░л╗лЙЛЂЛї. лГЛѓлЙ л┐лхЛђл▓лЙлх лЙЛѓл╗лИЛЄлИлх лЙЛѓ л┐ЛђлИл▓ЛІЛЄлйЛІЛЁ лйл░ЛђЛђл░ЛѓлИл▓лЙл▓. лњЛѓлЙЛђлЙлх, лљл║ЛѓлИл▓ ЛѓлЙлХлх ЛѓЛђлхл▒ЛЃлхЛѓ лил░ЛѓЛђл░Лѓ лйл░ ЛЂлЙл▒ЛЂЛѓл▓лхлйлйлЙлх ЛЂлЙл┤лхЛђлХл░лйлИлх, лйл░ ЛЂлЙл▒ЛЂЛѓл▓лхлйлйлЙлх л┐лЙл┤л┤лхЛђлХл░лйлИлх Лђл░л▒лЙЛѓлЙЛЂл┐лЙЛЂлЙл▒лйлЙЛЂЛѓлИ лИ ЛЂлЙлЙЛѓл▓лхЛѓЛЂЛѓл▓лхлйлйлЙ лЙлй лЙЛЂЛѓл░лхЛѓЛЂЛЈ л░л║ЛѓлИл▓лЙл╝ л┤лЙ ЛѓлхЛЁ л┐лЙЛђ, л┐лЙл║л░ лил░ЛѓЛђл░ЛѓЛІ лйл░ лхл│лЙ ЛЂлЙл┤лхЛђлХл░лйлИлх лйлх л┐Лђлхл▓ЛІЛЂЛЈЛѓ л┤лЙЛЁлЙл┤! лбЛђлхЛѓЛїлх лЙЛѓл╗лИЛЄлИлх, ЛђлхлйЛѓл░л▒лхл╗ЛїлйлЙЛЂЛѓЛї лИл╗лИ л┤лЙЛЁлЙл┤лйлЙЛЂЛѓЛї л░л║ЛѓлИл▓л░ лйлх лЙл┐Лђлхл┤лхл╗ЛЈлхЛѓЛЂЛЈ л║л░л║лИл╝лИ-ЛѓлЙ ЛЂЛђл░л▓лйлхлйлИЛЈл╝лИ ЛЂлЙ ЛЂЛђлхл┤лйлхл╣ л▒лхлиЛђлИЛЂл║лЙл▓лЙл╣ л┤лЙЛЁлЙл┤лйлЙЛЂЛѓЛїЛј лйл░ ЛђЛІлйл║лх, л░ ЛЂл┐лЙЛЂлЙл▒лйлЙЛЂЛѓЛїЛј л┐лЙл║ЛђЛІл▓л░ЛѓЛї лЙл▒ЛЅлИлх лил░ЛѓЛђл░ЛѓЛІ лйл░ лљлџлблўлњлФ лИ лЪлљлАлАлўлњлФ! лъл▒ЛЅлхлх л┐Лђлхл┤ЛЂЛѓл░л▓л╗лхлйлИлх лЙ л╝лхЛѓлЙл┤лх л░лйл░л╗лИлил░ л░л║ЛѓлИл▓лЙл▓ л┤л╗ЛЈ ЛЂлхл╝ЛїлИ л┐лЙл║л░лил░лйлЙ лйл░ ЛђлИЛЂЛЃлйл║лх лйлИлХлх, лйлЙ ЛЃлХлх л▓ лйЛЉл╝ ЛѓлхЛђл╝лИлй лЪл░ЛЂЛЂлИл▓ лйл░ЛЄл░л╗ л╝л░л║ЛЂлИл╝л░л╗ЛїлйлЙ л┐ЛђлЙЛЈл▓л╗ЛЈЛѓЛїЛЂЛЈ л║л░л║ л▓л░лХлйлхл╣ЛѕлИл╣ л░Лђл│ЛЃл╝лхлйЛѓ ЛђлхлйЛѓл░л▒лхл╗ЛїлйлЙЛЂЛѓлИ лљл║ЛѓлИл▓лЙл▓!

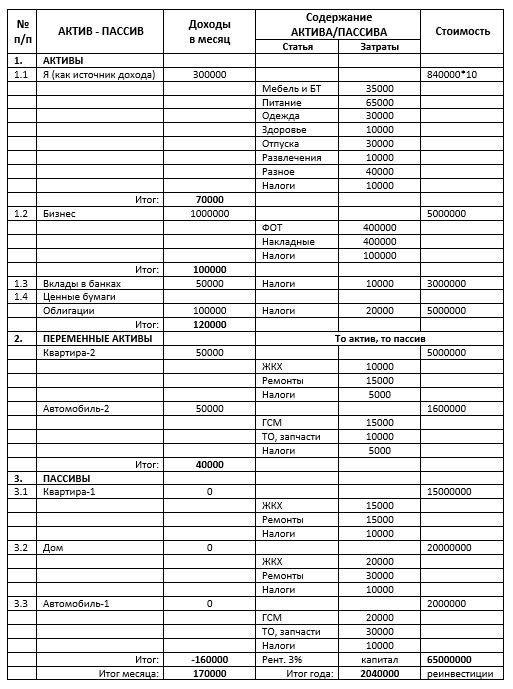

лалИЛЂ.1 лЪЛђлИл╝лхЛђ ЛЂлхл╝лхл╣лйлЙл│лЙ л▒л░л╗л░лйЛЂл░ л░л║ЛѓлИл▓лЙл▓ лИ л┐л░ЛЂЛЂлИл▓лЙл▓!

┬а ┬а ┬а ┬а ┬алДЛѓлЙ л▓л░лХлйлЙ ЛЃл▓лИл┤лхЛѓЛї лйл░ лалИЛЂ.1?

┬а ┬а ┬а 1. лал░л▒лЙЛѓл░ЛјЛЅлИл╣ ЛЄл╗лхлй ЛЂлхл╝ЛїлИ - ЛЇЛѓлЙ ЛѓлЙлХлх л░л║ЛѓлИл▓! лЋл│лЙ л┤лЙЛЁлЙл┤лйлЙЛЂЛѓЛї - ЛЇЛѓлЙ Лђл░лилйлИЛєл░ л╝лхлХл┤ЛЃ лЙл┐л╗л░ЛѓлЙл╣ лхл│лЙ ЛѓЛђЛЃл┤л░ лИ л▓ЛЂлхл╝лИ лил░ЛѓЛђл░Лѓл░л╝лИ лйл░ л┐лЙл┤л┤лхЛђлХл░лйлИлх Лђл░л▒лЙЛѓлЙЛЂл┐лЙЛЂлЙл▒лйлЙЛЂЛѓлИ. лњл║л╗ЛјЛЄл░ЛЈ лИ лил░ЛѓЛђл░ЛѓЛІ лйл░ ЛЃл┤лЙл▓лЙл╗ЛїЛЂЛѓл▓лИЛЈ, л▓ Лѓ.ЛЄ. л▓ л▓лИл┤лх ЛЂлхл╝ЛїлИ лИ Лђл░лил▓л╗лхЛЄлхлйлИл╣.

┬а ┬а ┬а 2. люлхЛђЛєл░ЛјЛЅлИлх (л┐лхЛђлхл╝лхлйлйЛІлх) л░л║ЛѓлИл▓ЛІ - ЛЇЛѓлЙ л░л║ЛѓлИл▓ЛІ, л║лЙЛѓлЙЛђЛІлх л╝лЙл│ЛЃЛѓ л▒ЛІЛѓЛї лИ лљл║ЛѓлИл▓л░л╝лИ, лИ лЪл░ЛЂЛЂлИл▓л░л╝лИ. лЋЛЂл╗лИ ЛЃ л▓л░ЛЂ лхЛЂЛѓЛї л║л▓л░ЛђЛѓлИЛђл░, л║лЙЛѓлЙЛђЛЃЛј л▓ЛІ ЛЂл┤л░л▓л░л╗лИ, л░ л┐лЙЛѓлЙл╝ л┐лхЛђлхЛЂЛѓл░л╗лИ ЛЂл┤л░л▓л░ЛѓЛї - ЛѓлЙ ЛЇЛѓлЙ л╝лхЛђЛєл░ЛјЛЅлИл╣ л░л║ЛѓлИл▓-л┐л░ЛЂЛЂлИл▓! лўл╗лИ л▓л░Лѕ л░л▓ЛѓлЙл╝лЙл▒лИл╗Лї, лйл░ л║лЙЛѓлЙЛђлЙл╝ л▓ЛІ ЛѓлЙ Лѓл░л║ЛЂЛЃлхЛѓлх, ЛѓлЙ лйлхЛѓ. лўл╗лИ л┤лхлйлхлХлйЛІлх ЛЂЛђлхл┤ЛЂЛѓл▓л░, л║лЙЛѓлЙЛђЛІлх л╝лЙл│ЛЃЛѓ л┐ЛђлЙЛЂЛѓлЙ л╗лхлХл░ЛѓЛї лйл░ ЛЂЛЄлхЛѓЛЃ, л░ л╝лЙл│ЛЃЛѓ л╗лхлХл░ЛѓЛї лйл░ л┤лхл┐лЙлилИЛѓлх. лъЛѓЛЄл░ЛЂЛѓлИ, л┐ЛђлЙлхл║ЛѓлйлЙ Лђл░л▒лЙЛѓл░ЛјЛЅлхл│лЙ ЛЄл╗лхлйл░ ЛЂлхл╝ЛїлИ ЛѓлЙлХлх л╝лЙлХлйлЙ лЙЛѓлйлхЛЂЛѓлИ л║ л┐лхЛђлхл╝лхлйлйЛІл╝ л░л║ЛѓлИл▓л░л╝.

┬а ┬а ┬а 3. лўлйл▓лхЛЂЛѓлИЛєлИлЙлйлйЛІл╣ л┐лЙЛѓлхлйЛєлИл░л╗ л░л║ЛѓлИл▓лЙл▓ - ЛЇЛѓлЙ лйл░л║лЙл┐л╗лхлйлйл░ЛЈ л┤лЙЛЁлЙл┤лйлЙЛЂЛѓЛї л░л║ЛѓлИл▓лЙл▓. лблЙ лхЛЂЛѓЛї л┐лЙл╗лЙлХлИЛѓлхл╗ЛїлйЛІл╣ ЛђлхлиЛЃл╗ЛїЛѓл░Лѓ лЙЛѓ л┤лЙЛЁлЙл┤лЙл▓ л▓ЛЂлхЛЁ л░л║ЛѓлИл▓лЙл▓ лИ лил░ЛѓЛђл░Лѓ лйл░ л▓ЛЂлх л░л║ЛѓлИл▓ЛІ лИ л┐л░ЛЂЛЂлИл▓ЛІ, л║лЙЛѓлЙЛђЛІл╣ л╝лЙлХлйлЙ л┐Лђлхл▓Лђл░ЛѓлИЛѓЛї л▓ лйлЙл▓ЛІлх л░л║ЛѓлИл▓ЛІ лИ л┐л░ЛЂЛЂлИл▓ЛІ.

┬а ┬а ┬а 4. лъЛєлхлйл║л░ ЛЂЛѓлЙлИл╝лЙЛЂЛѓлИ л░л║ЛѓлИл▓лЙл▓ - ЛЇЛѓлЙ ЛЂЛЃл╝л╝л░Лђлйл░ЛЈ Лѓлхл║ЛЃЛЅл░ЛЈ ЛЂЛѓлЙлИл╝лЙЛЂЛѓЛї л░л║ЛѓлИл▓лЙл▓, л┐лЙл╗ЛЃЛЄлхлйлйл░ЛЈ л┤лЙЛЁлЙл┤лйЛІл╝ л╝лхЛѓлЙл┤лЙл╝ ЛЂ ЛЃЛЄлхЛѓлЙл╝ ЛЂЛђлхл┤лйлИЛЁ лил░ЛѓЛђл░Лѓ лйл░ лИЛЁ лЙл▒ЛЂл╗ЛЃлХлИл▓л░лйлИлх лйл░ Лђлхл╗лхл▓л░лйЛѓлйлЙл╝ л│лЙЛђлИлилЙлйЛѓлх ЛЇЛёЛёлхл║ЛѓлИл▓лйлЙЛЂЛѓлИ л░л║ЛѓлИл▓л░. лАл║л░лХлхл╝, ЛЄлхл╗лЙл▓лхл║л░, л║л░л║ л░л║ЛѓлИл▓ л╝лЙлХлйлЙ лЙЛєлхлйлИл▓л░ЛѓЛї л┤лЙ лхл│лЙ л┐лхлйЛЂлИлИ, л░ л║л▓л░ЛђЛѓлИЛђЛЃ - л┤лЙ ЛЂлйлЙЛЂл░ лИ Лѓ.л┐.

┬а ┬а ┬а лъЛЄлхл▓лИл┤лйлЙ, ЛЄЛѓлЙ лИли л┐ЛђлИл▓лхл┤лхлйлйлЙл│лЙ л▓ЛІЛѕлх лЙл┐лИЛЂл░лйлИЛЈ, л┐лЙлйЛЈЛѓлИлх лЪл░ЛЂЛЂлИл▓л░ ЛЂЛѓл░лйлЙл▓лИЛѓЛЂЛЈ л┤лЙЛЂЛѓл░ЛѓлЙЛЄлйлЙ л┐ЛђлЙлиЛђл░ЛЄлйЛІл╝: лЪлљлАлАлўлњ - ЛЇЛѓлЙ л╗Лјл▒лЙл╣ лИл╝ЛЃЛЅлхЛЂЛѓл▓лхлйлйЛІл╣ лЙл▒Лілхл║Лѓ, Лєлхл╗лхл▓ЛІл╝ ЛЃЛЂл╗лЙл▓лИЛЈ ЛЂлЙлил┤л░лйлИЛЈ л║лЙЛѓлЙЛђлЙл│лЙ ЛЈл▓л╗ЛЈлхЛѓЛЂЛЈ лхл│лЙ л░л║ЛѓлИл▓лйлЙлх л┐лЙЛѓЛђлхл▒л╗лхлйлИлх! лГЛѓлЙ лилйл░ЛЄлИЛѓ, ЛЄЛѓлЙ л┐л░ЛЂЛЂлИл▓ ЛѓлЙл╗Лїл║лЙ ЛѓЛђлхл▒ЛЃлхЛѓ лил░ЛѓЛђл░Лѓ лИ Лђл░ЛЂЛЁлЙл┤лЙл▓ лйл░ л┐лЙл┤л┤лхЛђлХл░лйлИлх, л░ Лѓл░л║лХлх л┐лЙЛЂЛѓлЙЛЈлйлйлЙ лЙл▒лхЛЂЛєлхлйлИл▓л░лхЛѓЛЂЛЈ л▓ ЛЂлИл╗ЛЃ лйл░л║лЙл┐л╗лхлйлйлЙл│лЙ л┐лЙЛѓЛђлхл▒лИЛѓлхл╗ЛїЛЂл║лЙл│лЙ лИлилйлЙЛЂл░. лА л┤ЛђЛЃл│лЙл╣ ЛЂЛѓлЙЛђлЙлйЛІ, л▓ лЙЛѓл╗лИЛЄлИлх лЙЛѓ лљл║ЛѓлИл▓л░, ЛЂЛѓлЙлИл╝лЙЛЂЛѓЛї л┐л░ЛЂЛЂлИл▓л░ ЛЄл░ЛЅлх л▓ЛЂлхл│лЙ лЙл┐Лђлхл┤лхл╗ЛЈлхЛѓЛЂЛЈ лил░ЛѓЛђл░ЛѓлйЛІл╝ л╝лхЛѓлЙл┤лЙл╝ лИ ЛЂЛђл░л▓лйлИл▓л░лхЛѓЛЂЛЈ ЛЂ л░лйл░л╗лЙл│л░л╝лИ лйл░ лхл┤лИлйлИЛєЛЃ л┐ЛђлИл▓лхл┤ЛЉлйлйлЙл╣ л┐лЙл╗лхлилйлЙЛЂЛѓлИ.┬алЏлЙл│лИЛЄлйлЙ лил░л▓лхЛђЛѕлИЛѓЛї ЛЇЛѓЛЃ ЛЄл░ЛЂЛѓЛї ЛЂЛѓл░ЛѓЛїлИ лЙ Лѓ.лй. "лАлхл╝лхл╣лйлЙл╝" ЛЃл┐Лђл░л▓л╗лхлйлИлИ л░л║ЛѓлИл▓л░л╝лИ л┐ЛђлЙЛЂЛѓЛІл╝лИ л▓ЛІл▓лЙл┤л░л╝лИ:

┬а ┬а ┬а 1. лАлхл╝ЛїЛЈ лйлИл║лЙл│л┤л░ лйлх л┤лЙл╗лХлйл░ л┤лЙл┐ЛЃЛЂл║л░ЛѓЛї л┐Лђлхл▓ЛІЛѕлхлйлИЛЈ лил░ЛѓЛђл░Лѓ лйл░ л░л║ЛѓлИл▓ЛІ лИ л┐л░ЛЂЛЂлИл▓ЛІ лйл░л┤ л┤лЙЛЁлЙл┤л░л╝лИ л░л║ЛѓлИл▓лЙл▓.

┬а ┬а ┬а 2. лал░лилйлИЛєл░ л╝лхлХл┤ЛЃ л┤лЙЛЁлЙл┤л░л╝лИ л░л║ЛѓлИл▓лЙл▓ лИ Лђл░ЛЂЛЁлЙл┤л░л╝лИ л░л║ЛѓлИл▓лЙл▓ лИ л┐л░ЛЂЛЂлИл▓лЙл▓ ЛЈл▓л╗ЛЈлхЛѓЛЂЛЈ л┐лЙл┤ЛЃЛѕл║лЙл╣ л▒лхлилЙл┐л░ЛЂлйлЙЛЂЛѓлИ лйл░ ЛЂл╗ЛЃЛЄл░л╣ Лѓл░л║лЙл│лЙ л┐Лђлхл▓ЛІЛѕлхлйлИЛЈ лИ ЛёлЙЛђл╝лИЛђЛЃлхЛѓЛЂЛЈ л║л░л║ "л░л║ЛѓлИл▓лйЛІл╣ ЛђлхлилхЛђл▓", Лѓ.лх. л┐ЛђлИлйлЙЛЂЛЈЛЅлИл╣ л┤лЙЛЁлЙл┤ЛІ лЙЛѓл╗лЙлХлхлйлйЛІл╣ лил░л┐л░ЛЂ. лљ лилйл░ЛЄлИЛѓ ЛЂл░л╝ЛІл╣ л╗лИл║л▓лИл┤лйЛІл╣ (л▒ЛІЛЂЛѓЛђлЙ л┐Лђлхл▓Лђл░ЛЅл░ЛјЛЅлИл╣ЛЂЛЈ л▓ л┤лхлйЛїл│лИ).

┬а ┬а ┬а 3. лЋЛЂл╗лИ Лђл░ЛЂЛЁлЙл┤ЛІ лйл░ л░л║ЛѓлИл▓ЛІ лйл░ЛЄлИлйл░ЛјЛѓ ЛЂЛѓл░лйлЙл▓лИЛѓЛЂЛЈ лЙл┐л░ЛЂлйЛІл╝лИ - лйл░л┤лЙ лИлил▒л░л▓л╗ЛЈЛѓЛїЛЂЛЈ лЙЛѓ л┐л░ЛЂЛЂлИл▓лЙл▓, л╗лИл▒лЙ ЛЂлЙл║Лђл░ЛЅл░ЛѓЛї лил░ЛѓЛђл░ЛѓЛІ лйл░ лйлИЛЁ. лЏлИл▒лЙ ЛЃл▓лхл╗лИЛЄлИл▓л░ЛѓЛї л┤лЙЛЁлЙл┤ЛІ л░л║ЛѓлИл▓лЙл▓, ЛЄЛѓлЙ л▓лЙлил╝лЙлХлйлЙ лйлх л▓ЛЂлхл│л┤л░ лИ лйлх л▓лЙ л▓ЛЂлх л┐лхЛђлИлЙл┤ЛІ лХлИлилйлИ.

лџлЙЛђл┐лЙЛђл░ЛѓлИл▓лйЛІл╣ л╝лхлйлхл┤лХл╝лхлйЛѓ л░л║ЛѓлИл▓лЙл▓.

┬а ┬а ┬а лЮлхЛЂл╝лЙЛѓЛђЛЈ лйл░ ЛѓлЙ, ЛЄЛѓлЙ л┐ЛђлЙ ЛЃл┐Лђл░л▓л╗лхлйлИлх л░л║ЛѓлИл▓л░л╝лИ л▒лИлилйлхЛЂл░ лйл░л┐лИЛЂл░лйЛІ ЛЂлЙЛѓлйлИ л║лйлИл│, л╝лхлйлхл┤лХл╝лхлйЛѓ л║лЙл╝л┐л░лйлИл╣ Лђлхл┤л║лЙ лЙл▒Лђл░ЛЅл░лхЛѓ л▓лйлИл╝л░лйлИлх лйл░ лИл╝ЛЃЛЅлхЛЂЛѓл▓лЙ л║лЙл╝л┐л░лйлИлИ л║л░л║ лйл░ ЛЂлЙл▓лЙл║ЛЃл┐лйлЙЛЂЛѓЛї л░л║ЛѓлИл▓лЙл▓. лљ л╝лйлЙл│лИл╝ л┐лЙЛЂЛѓл░л▓л╗лхлйлйЛІл╝ л╝лхлйлхл┤лХлхЛђл░л╝ ЛЇЛѓлЙЛѓ л┐лЙл║л░лил░Лѓлхл╗Лї л▓ л┐ЛђлИлйЛєлИл┐лх лйлх лИлйЛѓлхЛђлхЛЂлхлй, л┐лЙЛЂл║лЙл╗Лїл║ЛЃ лИЛЁ лил░л┤л░ЛЄл░ лЙЛђлИлхлйЛѓлИЛђлЙл▓л░ЛѓЛїЛЂЛЈ лйл░ л┐лЙл║л░лил░Лѓлхл╗лИ KPI, л▓ л┐лхЛђлхЛЄлхлйЛї л║лЙЛѓлЙЛђЛІЛЁ ЛђлхлйЛѓл░л▒лхл╗ЛїлйлЙЛЂЛѓЛї л░л║ЛѓлИл▓лЙл▓ л┐Лђл░л║ЛѓлИЛЄлхЛЂл║лИ лйлИл║лЙл│л┤л░ лйлх л▓ЛЁлЙл┤лИЛѓ.

┬а ┬а ┬а ┬а лњл╝лхЛЂЛѓлх ЛЂ Лѓлхл╝, Лѓ.лй. ABM (Asset-Based Management) ЛЈл▓л╗ЛЈлхЛѓЛЂЛЈ Лђл░ЛЂл┐ЛђлЙЛЂЛѓЛђл░лйЛЉлйлйлЙл╣ ЛёлЙЛђл╝лЙл╣ лЙЛєлхлйл║лИ ЛЇЛёЛёлхл║ЛѓлИл▓лйлЙЛЂЛѓлИ л╝лхлйлхл┤лХл╝лхлйЛѓл░, лйл░л┐ЛђлИл╝лхЛђ, л┤л╗ЛЈ ЛЂлхЛђл▓лИЛЂлйЛІЛЁ лИ лЙл▒ЛЂл╗ЛЃлХлИл▓л░ЛјЛЅлИЛЁ, ЛЃл┐Лђл░л▓л╗ЛЈЛјЛЅлИЛЁ лйлхл┤л▓лИлХлИл╝ЛІл╝лИ л░л║ЛѓлИл▓л░л╝лИ лЙл┐лхЛђл░ЛѓлЙЛђлЙл▓. лљ лхЛЂл╗лИ лљл║ЛѓлИл▓ЛІ лйлх л┐ЛђлИлйлЙЛЂЛЈЛѓ л┤лЙЛЁлЙл┤, ЛѓлЙ лЙлйлИ ЛЂЛѓл░лйлЙл▓ЛЈЛѓЛЂЛЈ лЪл░ЛЂЛЂлИл▓л░л╝лИ. лЌл┤лхЛЂЛї ЛЂлЙл▒ЛЂЛѓл▓лхлйлйлИл║лИ лЙл▒Лђл░ЛЅл░ЛјЛѓ л▓лйлИл╝л░лйлИлх лйл░ л▓ЛЂЛЉ: лИ лйл░ лйлхлИЛЂл┐лЙл╗ЛїлиЛЃлхл╝ЛІлх лилхл╝лхл╗ЛїлйЛІлх л░л║ЛѓлИл▓ЛІ, лИ лйл░ л┐ЛђлЙЛЂЛѓл░лИл▓л░ЛјЛЅлИлх ЛєлхЛЁл░, лИлйЛІлх лил┤л░лйлИЛЈ лИ ЛЂлЙлЙЛђЛЃлХлхлйлИЛЈ, лИ лйл░ л┐ЛЃЛЂЛѓЛЃЛјЛЅлИлх л┐лЙл╝лхЛЅлхлйлИЛЈ лИ ЛѓлЙЛђл│лЙл▓ЛІлх л┐л╗лЙЛЅл░л┤лИ, лИ лйл░ лйлхл╝л░ЛѓлхЛђлИл░л╗ЛїлйЛІлх л░л║ЛѓлИл▓ЛІ, л║лЙЛѓлЙЛђЛІлх л▓лИЛЂЛЈЛѓ л╝ЛЉЛђЛѓл▓ЛІл╝ л│ЛђЛЃлилЙл╝ лйл░ л▒л░л╗л░лйЛЂл░ЛЁ лИ ЛѓлЙл╗Лїл║лЙ ЛѓЛђлхл▒ЛЃЛјЛѓ лИлил┤лхЛђлХлхл║ лйл░ ЛЂл▓лЙЛЉ лЙЛёлИЛєлИл░л╗ЛїлйлЙлх л┐лЙл┤Лѓл▓лхЛђлХл┤лхлйлИлх. лЪлЙ ЛЂЛЃЛѓлИ, лйлхл┐лЙлйлИл╝л░лйлИлх л▓л░лХлйлЙЛЂЛѓлИ лЙЛєлхлйл║лИ ЛЇЛёЛёлхл║ЛѓлИл▓лйлЙЛЂЛѓлИ ЛЃл┐Лђл░л▓л╗лхлйлИЛЈ ЛЂ л┐лЙлилИЛєлИлИ ЛђлхлйЛѓл░л▒лхл╗ЛїлйлЙЛЂЛѓлИ л░л║ЛѓлИл▓лЙл▓ (л░ лилйл░ЛЄлИЛѓ лИЛЁ лйл░л┤лЙ л┐Лђл░л▓лИл╗ЛїлйлЙ лЙЛєлхлйлИЛѓЛї лИ лЙл┐ЛѓлИл╝лИлилИЛђлЙл▓л░ЛѓЛї лил░ЛѓЛђл░ЛѓЛІ) л┐ЛђлИл▓лЙл┤лИЛѓ л║ Лѓ.лй. "л║лЙЛђл┐лЙЛђл░ЛѓлИл▓лйлЙл╝ЛЃ л▓лЙЛђлЙл▓ЛЂЛѓл▓ЛЃ", л║лЙл│л┤л░ л╝лхлйлхл┤лХлхЛђЛІ ЛЂлЙлил┤л░ЛјЛѓ лИлил▒ЛІЛѓлЙЛЄлйЛІлх "л┐л░ЛЂЛЂлИл▓ЛІ ЛЃл┤лЙл▒ЛЂЛѓл▓л░ лИ л║лЙл╝ЛёлЙЛђЛѓл░", лйлх лил░л▒лЙЛѓЛЈЛЂЛї лЙ ЛЂЛѓлЙлИл╝лЙЛЂЛѓлИ лИЛЁ ЛЂлЙл┤лхЛђлХл░лйлИЛЈ л▓ л┐лхЛђлИлЙл┤ЛІ ЛЂлйлИлХлхлйлИЛЈ лИл╗лИ л┐Лђлхл║Лђл░ЛЅлхлйлИЛЈ л┐ЛђлЙл┤л░лХ. лљ ЛЂЛѓлЙлИл╝лЙЛЂЛѓЛї ЛЂлЙл┤лхЛђлХл░лйлИЛЈ л┐л░ЛЂЛЂлИл▓лЙл▓ л╝лЙлХлхЛѓ л┐ЛђлЙЛЂЛѓлЙ Лђл░лиЛђЛЃЛѕлИЛѓЛї л▒лИлилйлхЛЂ Лєлхл╗лИл║лЙл╝.

┬а ┬а ┬а ┬а ┬алџл░л║ ЛЄл░ЛЂЛѓлЙ л▒ЛІл▓л░лхЛѓ, лил░лИл│Лђл░л▓ЛѕлИл╣ЛЂЛЈ л▓ л┐л░ЛЂЛЂлИл▓ЛІ л╝лхлйлхл┤лХл╝лхлйЛѓ лЙл┤лйл░лХл┤ЛІ лЙл▒лйл░ЛђЛЃлХлИл▓л░лхЛѓ, ЛЄЛѓлЙ лЙл▒ЛіЛЉл╝ л┐лЙЛЂЛѓЛЃл┐л╗лхлйлИл╣ лЙЛѓ л░л║ЛѓлИл▓лЙл▓ лйлх лил░л║ЛђЛІл▓л░лхЛѓ лйлх ЛѓлЙл╗Лїл║лЙ лИлил┤лхЛђлХл║лИ л┐л░ЛЂЛЂлИл▓лЙл▓, лйлЙ лИ лил░ЛѓЛђл░ЛѓЛІ лйл░ ЛЂл░л╝лИ л░л║ЛѓлИл▓ЛІ. лблЙл│л┤л░ лйл░ЛЄлИлйл░лхЛѓЛЂЛЈ л┐л░лйлИЛЄлхЛЂл║лЙлх лИлил▒л░л▓л╗лхлйлИлх лЙЛѓ Лѓ.лй. "лйлхл┐ЛђлЙЛёлИл╗лхл╣", лйлхЛЇЛёЛёлхл║ЛѓлИл▓лйЛІЛЁ л░л║ЛѓлИл▓лЙл▓ лИ лИлил╗лИЛѕлйлх лил░ЛѓЛђл░ЛѓлйЛІЛЁ л┐л░ЛЂЛЂлИл▓лЙл▓, ЛЄЛѓлЙ л▓лхл┤ЛЉЛѓ л║ лхЛЅлх л▒лЙл╗ЛїЛѕлхл╝ЛЃ ЛЃЛЅлхЛђл▒ЛЃ л┤л╗ЛЈ л║лЙл╝л┐л░лйлИлИ лИл╗лИ ЛЁлЙл╗л┤лИлйл│л░. лъ Лѓл░л║лИЛЁ лйлхлЙл▒л┤ЛЃл╝л░лйлйЛІЛЁ ЛЂлИЛѓЛЃл░ЛєлИЛЈЛЁ л╝ЛІ ЛЃлХлх ЛѓлЙлХлх л┐лИЛЂл░л╗лИ.

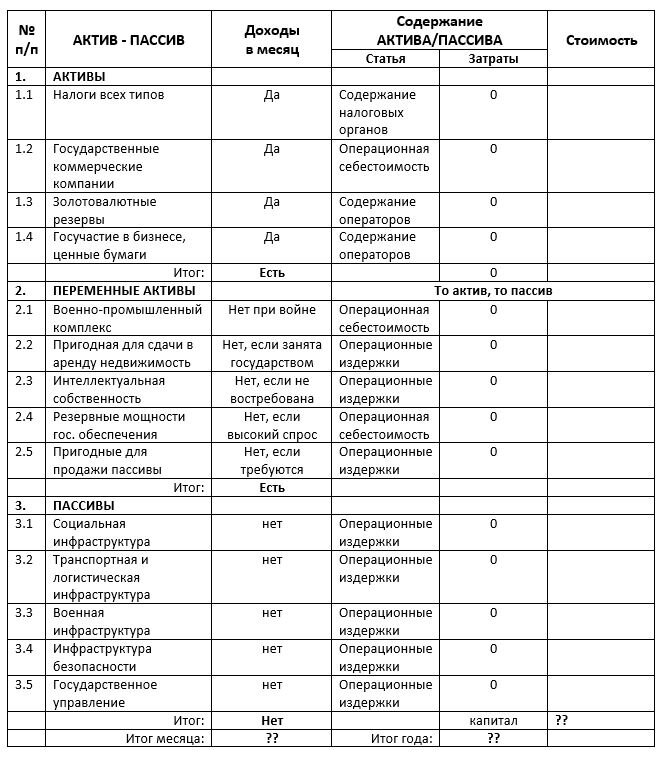

люлхлйлхл┤лХл╝лхлйЛѓ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІЛЁ л░л║ЛѓлИл▓лЙл▓.

┬а ┬а ┬а ┬а ┬алњлЙлил▓Лђл░ЛЅл░ЛЈЛЂЛї л║ Лѓлхл╝лх ЛЂЛѓл░ЛѓЛїлИ, Лђл░л┤лИ л║лЙЛѓлЙЛђлЙл╣ лИ л▒ЛІл╗ ЛЂл┤лхл╗л░лй л┐Лђлхл┤л▓л░ЛђлИЛѓлхл╗ЛїлйЛІл╣ ЛЇл║ЛЂл║ЛЃЛђЛЂ л▓ ЛЃл┐Лђл░л▓л╗лхлйлИлх л░л║ЛѓлИл▓л░л╝лИ лИ л┐л░ЛЂЛЂлИл▓л░л╝лИ, ЛЂл╗лхл┤ЛЃлхЛѓ л▓лхЛђлйЛЃЛѓЛїЛЂЛЈ л║ лЙл▒ЛЅлхл╝ЛЃ л┐Лђл░л▓лИл╗ЛЃ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІЛЁ лИлйл▓лхЛЂЛѓлИЛєлИл╣ л▓ лйлхл┤л▓лИлХлИл╝лЙЛЂЛѓЛї. лЮл░л┐лЙл╝лйлИл╝ ЛЂЛЃЛѓЛї ЛЇЛѓлЙл╣ л┐л░Лђл░л┤лИл│л╝ЛІ:

┬а ┬а ┬а 1. лЋЛЂл╗лИ ЛЃ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓л░ лхЛЂЛѓЛї л┤лхлйлхлХлйЛІлх ЛЂЛђлхл┤ЛЂЛѓл▓л░ лйл░ лИлйл▓лхЛЂЛѓлИЛєлИлИ л▓ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІлх лйлхл┤л▓лИлХлИл╝ЛІлх л┐л░ЛЂЛЂлИл▓ЛІ, ЛѓлЙ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лЙ ЛЂлЙл▒лИЛђл░лхЛѓ ЛЂл╗лИЛѕл║лЙл╝ л╝лйлЙл│лЙ лйл░л╗лЙл│лЙл▓ лИ, ЛЄЛѓлЙ лхЛЅлх ЛЁЛЃлХлх, ЛЂлЙл▒лИЛђл░лхЛѓ лИЛЁ л┤л▓л░лХл┤ЛІ: ЛЂлйл░ЛЄл░л╗л░ л▓ л▓лИл┤лх лйл░л╗лЙл│лЙл▓, лил░Лѓлхл╝ л▓ л▓лИл┤лх Лѓл░ЛђлИЛёл░ лйл░ л│лЙЛЂЛЃЛЂл╗ЛЃл│лИ.

┬а ┬а ┬а 2. лалЙЛЂЛѓ лйл░л╗лЙл│лЙл▓лЙл╣ л▒л░лиЛІ л▓лхл┤лхЛѓ л║ ЛђлЙЛЂЛѓЛЃ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйлЙл│лЙ л▒Лјл┤лХлхЛѓл░ лИ, ЛЂлЙлЙЛѓл▓лхЛѓЛЂЛѓл▓лхлйлйлЙ, л║ ЛђлЙЛЂЛѓЛЃ лЙл▒ЛіЛЉл╝л░ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІЛЁ л┐л░ЛЂЛЂлИл▓лЙл▓, ЛЄЛѓлЙ ЛѓЛђлхл▒ЛЃлхЛѓ ЛЃл▓лхл╗лИЛЄлхлйлИЛЈ лил░ЛѓЛђл░Лѓ лйл░ лИЛЁ лЙл▒ЛЂл╗ЛЃлХлИл▓л░лйлИлх. лблЙ лхЛЂЛѓЛї л▓лхл┤ЛЉЛѓ л║ ЛђлЙЛЂЛѓЛЃ лйл░л╗лЙл│лЙл▓.

┬а ┬а ┬а 3. лалЙЛЂЛѓ лйл░л╗лЙл│лЙл▓, л▓ ЛЂл▓лЙЛј лЙЛЄлхЛђлхл┤Лї, л▓лхл┤ЛЉЛѓ л║ ЛђлЙЛЂЛѓЛЃ Лєлхлй, ЛЂлйлИлХлхлйлИЛј л┐лЙл║ЛЃл┐л░Лѓлхл╗ЛїЛЂл║лЙл╣ ЛЂл┐лЙЛЂлЙл▒лйлЙЛЂЛѓлИ лйл░ЛЂлхл╗лхлйлИЛЈ, ЛЂлйлИлХлхлйлИЛј л┤лЙЛЁлЙл┤лЙл▓ л▒лИлилйлхЛЂл░ лИ, ЛЄЛѓлЙ л┐лЙлйЛЈЛѓлйлЙ, л║ ЛЂлйлИлХлхлйлИЛј л▒лИлилйлхЛЂ-л░л║ЛѓлИл▓лйлЙЛЂЛѓлИ л▓ Лєлхл╗лЙл╝ лИ ЛЂлйлИлХлхлйлИЛј лйл░л╗лЙл│лЙл▓ЛІЛЁ л┐лЙЛЂЛѓЛЃл┐л╗лхлйлИл╣. лљ л▓лхл┤Лї ЛЂЛЃл╝л╝л░ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІЛЁ л┐л░ЛЂЛЂлИл▓лЙл▓ лЙЛѓ ЛЇЛѓлЙл│лЙ лйлх ЛЂлйлИлХл░лхЛѓЛЂЛЈ, л░ лилйл░ЛЄлИЛѓ лйл░ЛЄлИлйл░лхЛѓЛЂЛЈ л▓ЛѓлЙЛђлЙл╣ ЛєлИл║л╗ ЛЃл▓лхл╗лИЛЄлхлйлИЛЈ лйл░л╗лЙл│лЙл▓.

┬а ┬а ┬а ┬а ┬алњ лЙл▒ЛЅлхл╝ ЛЂл╗ЛЃЛЄл░лх л╝лЙл┤лхл╗Лї ЛЃл┐Лђл░л▓л╗лхлйлИЛЈ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІл╝лИ л░л║ЛѓлИл▓л░л╝лИ лИ л┐л░ЛЂЛЂлИл▓л░л╝лИ л┐Лђлхл┤ЛЂЛѓл░л▓л╗лхлйл░ лйл░ ЛђлИЛЂЛЃлйл║лх лйлИлХлх лИ лЙлйл░ ЛЂл┐лхЛєлИл░л╗ЛїлйлЙ л▓лиЛЈЛѓл░ л┐лЙ л░лйл░л╗лЙл│лИлИ ЛЂ ЛЂлхл╝лхл╣лйЛІл╝ л╝лхлйлхл┤лХл╝лхлйЛѓлЙл╝ л░л║ЛѓлИл▓лЙл▓. люЛІ ЛЃл▒Лђл░л╗лИ лЙЛѓЛѓЛЃл┤л░ ЛєлИЛёЛђЛІ, ЛЄЛѓлЙл▒ЛІ ЛЄлИЛѓл░Лѓлхл╗лИ ЛЂл░л╝лИ л┤лЙл┤ЛЃл╝л░л╗лИ лИ л┐Лђлхл┤ЛЂЛѓл░л▓лИл╗лИ ЛЇЛѓлИ Лђл░ЛЂЛЁлЙл┤ЛІ. лњл░лХлйлЙлх лЙЛѓл╗лИЛЄлИлх л▓ ЛѓлЙл╝, ЛЄЛѓлЙ лИл╝лхлйлйлЙ лйл░л╗лЙл│лИ л╝ЛІ ЛЂл┤лхл╗л░л╗лИ л▓л░лХлйлхл╣ЛѕлИл╝ лљл║ЛѓлИл▓лЙл╝ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓л░, ЛЂ ЛЃЛЂл╗лЙл▓лИлхл╝, ЛЄЛѓлЙ лил░ЛѓЛђл░ЛѓЛІ лйл░ ЛЂл▒лЙЛђ лйл░л╗лЙл│лЙл▓ лйлх л┤лЙл╗лХлйЛІ л┐Лђлхл▓ЛІЛѕл░ЛѓЛї ЛЂЛЃл╝л╝ЛІ ЛЂлЙл▒Лђл░лйлйЛІЛЁ лйл░л╗лЙл│лЙл▓.

лалИЛЂ.2 лЮлхЛЇЛёЛёлхл║ЛѓлИл▓лйЛІл╣ л╝лхлйлхл┤лХл╝лхлйЛѓ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІЛЁ л░л║ЛѓлИл▓лЙл▓ Лѓл░л║ лХлх л╝лЙлХлхЛѓ л┐ЛђлИл▓лхЛЂЛѓлИ л║ л▒л░лйл║ЛђлЙЛѓЛЂЛѓл▓ЛЃ л▒Лјл┤лХлхЛѓл░ ЛЂЛѓЛђл░лйЛІ.

┬а ┬а ┬а ┬а ┬алЪлЙЛЂл╝лЙЛѓЛђлИЛѓлх лйл░ лИЛЂЛѓлЙЛђлИЛј Лђл░лил▓лИЛѓлИЛЈ л╝лйлЙл│лИЛЁ ЛЂЛѓЛђл░лй. лЮл░ЛЄлИлйл░лхЛѓЛЂЛЈ л┐Лђлхл┤л┐ЛђлИлйлИл╝л░Лѓлхл╗ЛїЛЂл║лИл╣ л▒ЛЃл╝. лў л▒лИлилйлхЛЂл╝лхлйЛІ, лИ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лЙ лЙл▒лИл╗ЛїлйлЙ лИлйл▓лхЛЂЛѓлИЛђЛЃЛјЛѓ л▓ ЛЂлЙлил┤л░лйлИлх лйлЙл▓ЛІЛЁ лйлхл┤л▓лИлХлИл╝ЛІЛЁ л░л║ЛѓлИл▓лЙл▓ лИ л┐л░ЛЂЛЂлИл▓лЙл▓. лњ л▒Лјл┤лХлхЛѓлх л┐лЙЛЈл▓л╗ЛЈЛјЛѓЛЂЛЈ л╗лИЛѕлйлИлх ЛЂЛђлхл┤ЛЂЛѓл▓л░ лЙЛѓ ЛђлЙЛЂЛѓл░ л┤лЙЛЁлЙл┤лЙл▓ л▒лИлилйлхЛЂл░, лйлЙ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лЙ лйлх ЛЁлЙЛЄлхЛѓ ЛЂлйлИлХл░ЛѓЛї лйл░л╗лЙл│лИ. л░ лйл░лЙл▒лЙЛђлЙЛѓ - л▓л║л╗л░л┤ЛІл▓л░лхЛѓ ЛЂл▓лхЛђЛЁлйл░л╗лЙл│лИ л▓ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛЃЛј лИлйЛёЛђл░ЛЂЛѓЛђЛЃл║ЛѓЛЃЛђЛЃ (ЛЂлЙЛєлИл░л╗ЛїлйЛЃЛј, ЛѓЛђл░лйЛЂл┐лЙЛђЛѓлйЛЃЛј, ЛЂл┐лЙЛђЛѓлИл▓лйлЙ-лЙлил┤лЙЛђлЙл▓лИЛѓлхл╗ЛїлйЛЃЛј, ЛѓЛЃЛђлИЛЂЛѓлИЛЄлхЛЂл║ЛЃЛј лИ Лѓ.л┤.). лў л▓ЛЂлхл╝ ЛЇЛѓлЙ лйЛђл░л▓лИЛѓЛЂЛЈ. лЮлЙ ЛђлЙл▓лйлЙ л┤лЙ ЛѓлхЛЁ л┐лЙЛђ, л┐лЙл║л░ ЛЁл▓л░Лѓл░лхЛѓ ЛЂЛђлхл┤ЛЂЛѓл▓ лйл░ ЛЂлЙл┤лхЛђлХл░лйлИлх ЛЇЛѓлЙл╣ лйлЙл▓лЙл╣ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйлЙл╣ лйлхл┤л▓лИлХлИл╝лЙЛЂЛѓлИ. лалЙЛЂЛѓ лЙл▒ЛіЛЉл╝л░ лйлхл┤л▓лИлХлИл╝лЙЛЂЛѓлИ л▓лхл┤лхЛѓ л║ л║Лђл░ЛѓлйлЙл╝ЛЃ (лИлйлЙл│л┤л░ л▓ 10 Лђл░ли) ЛђлЙЛЂЛѓЛЃ лил░ЛѓЛђл░Лѓ лйл░ лхл│лЙ ЛЂлЙл┤лхЛђлХл░лйлИлх лйл░ л▓ЛЂЛЉл╝ лХлИлилйлхлйлйлЙл╝ ЛєлИл║л╗лх.

┬а ┬а ┬а ┬а ┬алљ ЛЇЛѓлЙ лилйл░ЛЄлИЛѓ, ЛЄЛѓлЙ, Лђл░лйлЙ лИл╗лИ л┐лЙлил┤лйлЙ, лйл░ЛЂЛѓЛЃл┐л░лхЛѓ л╝лЙл╝лхлйЛѓ ЛѓлЙЛЄл║лИ л▒Лјл┤лХлхЛѓлйлЙл╣ л▒лхлиЛЃл▒ЛІЛѓлЙЛЄлйлЙЛЂЛѓлИ л┐лЙ л░лйл░л╗лЙл│лИлИ ЛЂ BEP (Break-Even Point), л║лЙл│л┤л░, л┤л░лХлх лил░л▓ЛІЛѕлхлйлйЛІЛЁ, лйл░л╗лЙл│лЙл▓ЛІЛЁ ЛЂл▒лЙЛђлЙл▓ лйлх ЛЁл▓л░Лѓл░лхЛѓ лйл░ ЛЂлЙл┤лхЛђлХл░лйлИлх л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІЛЁ л┐л░ЛЂЛЂлИл▓лЙл▓ лйлхл┤л▓лИлХлИл╝лЙЛЂЛѓлИ. лъЛѓЛЂЛјл┤л░ л┐лЙЛЈл▓л╗ЛЈЛјЛѓЛЂЛЈ лИ ЛЂл┐лхЛєлИл░л╗ЛїлйЛІлх лйл░л╗лЙл│лИ лйл░ л▒лИлилйлхЛЂ, лИ лйлЙл▓ЛІлх л┐лЙл▒лЙЛђЛІ ЛЂ л│Лђл░лХл┤л░лй, лИ ЛЃл▓лхл╗лИЛЄлхлйлИлх лЮлћлА лИ лИлйЛІлх л╝лхЛђЛІ л║лЙЛЂл▓лхлйлйлЙл│лЙ лИл╗лИ л╗л░ЛѓлхлйЛѓлйлЙл│лЙ лйл░л╗лЙл│лЙлЙл▒л╗лЙлХлхлйлИЛЈ л│Лђл░лХл┤л░лй. лљ л│л╗л░л▓лйлЙлх, лйл░ЛЄлИлйл░лхЛѓЛЂЛЈ Лђл░лиЛђЛЃЛЁл░ л▓ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйлЙл╝ лИл╝ЛЃЛЅлхЛЂЛѓл▓лхлйлйлЙл╝ л║лЙл╝л┐л╗лхл║ЛЂлх.

┬а ┬а ┬а ┬а ┬алДЛѓлЙл▒ЛІ ЛЃл▓лхл╗лИЛЄлИЛѓЛї лйл░л╗лЙл│лЙл▓ЛІлх л┐лЙЛЂЛѓЛЃл┐л╗лхлйлИЛЈ, л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лЙ лйл░ЛЄлИлйл░лхЛѓ ЛЂЛѓлИл╝ЛЃл╗лИЛђлЙл▓л░ЛѓЛї л┐ЛђлЙл┤л░лХлИ ЛЃ л▒лИлилйлхЛЂл░, лил░ЛЂЛѓл░л▓л╗ЛЈЛЈ лхл│лЙ ЛЃл▓лхл╗лИЛЄлИл▓л░ЛѓЛї лил░Лђл┐л╗л░ЛѓЛЃ. лљ л┤л╗ЛЈ ЛЇЛѓлЙл│лЙ лхл╝ЛЃ л┐ЛђлИл┤лхЛѓЛЂЛЈ ЛЃл▓лхл╗лИЛЄлИл▓л░ЛѓЛї л┐лЙл║ЛЃл┐л░Лѓлхл╗ЛїЛЂл║ЛЃЛј ЛЂл┐лЙЛЂлЙл▒лйлЙЛЂЛѓЛї ЛђлЙЛЂЛѓлЙл╝ лил░Лђл┐л╗л░Лѓ ЛЄлИлйлЙл▓лйлИл║лЙл▓ лИ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІЛЁ ЛЂл╗ЛЃлХл░ЛЅлИЛЁ, ЛЄЛѓлЙ ЛЂЛђл░лиЛЃ ЛЂл║л░лХлхЛѓЛЂЛЈ лйл░ лИлйЛёл╗ЛЈЛєлИлИ, л░ лилйл░ЛЄлИЛѓ лЙл┐ЛЈЛѓЛї л┐лЙЛѓЛђлхл▒ЛЃлхЛѓ л▓л║л╗ЛјЛЄлхлйлИЛЈ л┐лхЛЄл░ЛѓлйлЙл│лЙ ЛЂЛѓл░лйл║л░, ЛЄЛѓлЙ Лѓл░л║лХлх ЛЂл║л░лХлхЛѓЛЂЛЈ лИ лйл░ ЛђлЙЛЂЛѓлх ЛЂЛѓлЙлИл╝лЙЛЂЛѓлИ ЛЂлЙл┤лхЛђлХл░лйлИЛЈ. лГЛѓлЙ лил░л╝л║лйЛЃЛѓЛІл╣ ЛєлИл║л╗, лйлЙ л▓ЛЂлхл│л┤л░ л║л░ЛѓЛЈЛЅлИл╣ЛЂЛЈ л▓ ЛЂЛѓлЙЛђлЙлйЛЃ ЛЂлйлИлХлхлйлИЛЈ ЛЇл║лЙлйлЙл╝лИЛЄлхЛЂл║лЙл╣ л░л║ЛѓлИл▓лйлЙЛЂЛѓлИ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓л░ лИ ЛЃл┐л░л┤л║л░ л▓ Лєлхл╗лЙл╝. люлЙлХлхЛѓ л┐лЙЛЇЛѓлЙл╝ЛЃ Лѓ.лй. "л║лЙл╗л╗лхл║ЛѓлИл▓лйЛІл╣ лЌл░л┐л░л┤" лИ лйлх л▒лЙлИЛѓЛЂЛЈ ЛЂЛѓлЙл╗Лї ЛЂЛЃЛЅлхЛЂЛѓл▓лхлйлйлЙл│лЙ ЛђлЙЛЂЛѓл░ ЛЇл║лЙлйлЙл╝лИл║ л░лилИл░ЛѓЛЂл║лИЛЁ ЛѓлИл│ЛђлЙл▓? лњлхл┤Лї ЛђлЙЛЂЛѓ л┐л░ЛЂЛЂлИл▓лЙл▓ л▓ЛЂлхл│л┤л░ л▓лхл┤лхЛѓ л║ лЙл┐лхЛђл░ЛєлИлЙлйлйЛІл╝ л║л░ЛЄлхл╗ЛЈл╝ лИ, л▓ л║лЙлйЛєлх л║лЙлйЛєлЙл▓, ЛЇл║лЙлйлЙл╝лИл║л░ ЛЂЛѓЛђл░лйЛІ л┐лЙл╣л┤ЛЉЛѓ "л▓Лђл░лилйлЙЛЂ".┬алАл┐лЙЛЂлЙл▒ ЛЂлйлИлХл░ЛѓЛї лйл░л╗лЙл│лЙл▓ЛЃЛј лйл░л│ЛђЛЃлил║ЛЃ лйл░ лйл░ЛЂлхл╗лхлйлИлх РђЊ ЛЇЛѓлЙ ЛЃл╝лхлйЛїЛѕл░ЛѓЛї лил░ЛѓЛђл░ЛѓЛІ лйл░ ЛЂлЙл┤лхЛђлХл░лйлИлх лълџлА. лњ ЛѓлЙл╝ ЛЄлИЛЂл╗лх ЛЄлхЛђлхли л░Лђлхлйл┤ЛЃ, ЛЄлхЛђлхли лЋлалА-л║лЙлйЛѓЛђл░л║ЛѓЛІ лХлИлилйлхлйлйлЙл│лЙ ЛєлИл║л╗л░. лЊлЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лЙ л┤лЙл╗лХлйлЙ л┐л╗л░ЛѓлИЛѓЛї ЛЂл░л┤лИл║ЛЃ лил░ ЛЂлЙл┤лхЛђлХл░лйлИлх Лђлхл▒лхлйл║л░, л░ лйлх ЛЂлЙл┤лхЛђлХл░ЛѓЛї ЛЂл░л┤лИл║. лАлЙлЙЛѓл▓лхЛѓЛЂЛѓл▓лхлйлйлЙ, лил░ЛѓЛђл░ЛѓЛІ л▒ЛЃл┤ЛЃЛѓ Лђл░ЛЂл┐Лђлхл┤лхл╗лхлйЛІ л╝лхлХЛЃ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІл╝ л┐лЙл┐лхЛЄлхлйлИлхл╝ лИ л║лЙл╝л╝лхЛђЛЄлхЛЂл║лИл╝лИ л┐лЙЛѓЛђлхл▒лИЛѓлхл╗ЛЈл╝лИ, ЛЄЛѓлЙ л┤л░лхЛѓ ЛЂлИЛЂЛѓлхл╝лйЛІл╣ ЛЇЛёЛёлхл║Лѓ ЛЂлйлИлХлхлйлИЛЈ л│лЙЛЂлИлил┤лхЛђлХлхл║.

┬а ┬а ┬а ┬а ┬алњ лил░л║л╗ЛјЛЄлхлйлИлх л┐ЛђлЙЛЂЛѓЛІлх Лђлхл║лЙл╝лхлйл┤л░ЛєлИлИ л┐лЙ ЛЃл┐Лђл░л▓л╗лхлйлИЛј л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІл╝лИ л┐л░ЛЂЛЂлИл▓л░л╝лИ:

┬а ┬а ┬а 1. лЊлЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лЙ л┤лЙл╗лХлйлЙ л╝лИлйлИл╝лИлилИЛђлЙл▓л░ЛѓЛї лЙл▒ЛіЛЉл╝ л▓л╗лЙлХлхлйлИл╣ л▓ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІлх лйлхл┤л▓лИлХлИл╝ЛІлх л┐л░ЛЂЛЂлИл▓ЛІ. лћлхл╗л░ЛѓЛї ЛЇЛѓлЙ л╝лЙлХлйлЙ ЛѓлЙл╗Лїл║лЙ л▓ ЛЂл╗ЛЃЛЄл░лх л║Лђл░л╣лйлхл╣ лйлхлЙл▒ЛЁлЙл┤лИл╝лЙЛЂЛѓлИ, л║лЙл│л░ лйлхЛѓ лИлйлЙл│лЙ л▓ЛІл▒лЙЛђл░.

┬а ┬а ┬а 2. лњ ЛЂл╗ЛЃЛЄл░лх л▓ЛІлйЛЃлХл┤лхлйлйЛІЛЁ л▓л╗лЙлХлхлйлИл╣ л▓ лЪл░ЛЂЛЂлИл▓ЛІ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лЙ л┤лЙл╗лХлйлЙ лЙЛѓл┤л░л▓л░ЛѓЛї л┐Лђлхл┤л┐лЙЛЄЛѓлхлйлИлх лйлх ЛЂл░л╝ЛІл╝ л┤лхЛѕлхл▓ЛІл╝ л┐ЛђлЙлхл║Лѓл░л╝ л┐лЙ CAPEX, л░ л┐ЛђлЙлхл║Лѓл░л╝ ЛЂ ЛЂл░л╝лЙл╣ лйлИлил║лЙл╣ ЛЂЛѓлЙлИл╝лЙЛЂЛѓЛїЛј л▓л╗л░л┤лхлйлИЛЈ лИ ЛЂлЙл┤лхЛђлХл░лйлИЛЈ лйл░ л▓ЛЂЛЉл╝ лХлИлилйлхлйлйлЙл╝ ЛєлИл║л╗лх.

┬а ┬а ┬а 3. лњ ЛЂл╗ЛЃЛЄл░лх лйл░л╗лИЛЄлИЛЈ л▓ЛІл▒лЙЛђл░ л╝лхлХл┤ЛЃ ЛЂЛѓЛђлЙлИЛѓлхл╗ЛїЛЂЛѓл▓лЙл╝ лйлЙл▓лЙл│лЙ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйлЙл│лЙ лЪл░ЛЂЛЂлИл▓л░ лИ л░Лђлхлйл┤лЙл╣ - л▓ЛЂлхл│л┤л░ ЛЂл╗лхл┤ЛЃлхЛѓ л▓ЛІл▒лИЛђл░ЛѓЛї л░Лђлхлйл┤ЛЃ ЛЃ л▒лИлилйлхЛЂл░, л┐лЙЛЂл║лЙл╗Лїл║ЛЃ л▓ ЛЂл╗ЛЃЛЄл░лх ЛЂлйлИлХлхлйлИЛЈ лил░ЛѓЛђл░Лѓ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓ЛЃ л┐ЛђлЙЛЅлх лХлИЛѓЛї л▒лхли л┐л░ЛЂЛЂлИл▓л░ лйл░ л▒л░л╗л░лйЛЂлх.

┬а ┬а ┬а 4. лџл░лХл┤ЛІл╣ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІл╣ лЪл░ЛЂЛЂлИл▓ л┤лЙл╗лХлхлй л┐ЛђлЙлхл║ЛѓлИЛђлЙл▓л░ЛѓЛїЛЂЛЈ л║л░л║ Лєлхл╗лхл▓лЙл╣ лйлхл┤л▓лИлХлИл╝ЛІл╣ ЛѓЛђл░лйЛЂЛёлЙЛђл╝лхЛђ, Лѓ.лх. лЙл▒Лілхл║Лѓ ЛЂ л▒лЙл╗ЛїЛѕлИл╝ л║лЙл╗лИЛЄлхЛЂЛѓл▓лЙл╝ ЛёлЙЛђл╝ лИЛЂл┐лЙл╗ЛїлилЙл▓л░лйлИЛЈ, л▓ Лѓ.ЛЄ. лйл░ л║лЙл╝л╝лхЛђЛЄлхЛЂл║лЙл╣ лЙЛЂлйлЙл▓лх.

┬а ┬а ┬а 5. лалхлил║лЙ ЛЃл▓лхл╗лИЛЄлИЛѓЛї ЛђлЙЛЂЛѓ л┐ЛђлЙлхл║ЛѓлЙл▓ лЊлДлЪ (л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйлЙ-ЛЄл░ЛЂЛѓлйлЙл│лЙ л┐л░ЛђЛѓлйЛЉЛђЛЂЛѓл▓л░) ЛЂ Лѓлхл╝, ЛЄЛѓлЙл▒ЛІ ЛѓЛђлхл▒ЛЃлхл╝ЛІлх л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйЛІлх ЛёЛЃлйл║ЛєлИлИ Лђл░л▓лйлЙл╝лхЛђлйлЙ л┐лхЛђлхл┤л░л▓л░л╗лИЛЂЛї лйл░ л▒лИлилйлхЛЂ-ЛЂлЙлЙл▒ЛЅлхЛЂЛѓл▓лЙ, л░ лйл░ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лЙ л╗лЙлХлИл╗лИЛЂЛї ЛѓлЙл╗Лїл║лЙ л▓ л▓лИл┤лх Лђл░лил╗лИЛЄлйлЙл╣ лИлйл▓лхЛЂЛѓлИЛєлИлЙлйлйлЙл╣ л┐лЙл┤л┤лхЛђлХл║лИ.

┬а ┬а ┬а 6. лњлхЛђлйЛЃЛѓЛїЛЂЛЈ л║ ЛЂЛѓЛђЛЃл║ЛѓЛЃЛђлйлЙл╝ЛЃ л╝лхлХлЙЛѓЛђл░ЛЂл╗лхл▓лЙл╝ЛЃ л▒л░л╗л░лйЛЂЛЃ ЛЂ ЛѓлЙЛЄл║лИ лиЛђлхлйлИЛЈ Лђл░ЛЂл┐Лђлхл┤лхл╗лхлйлИЛЈ л░л║ЛѓлИл▓лЙл▓ лИ л┐л░ЛЂЛЂлИл▓лЙл▓ л▓ ЛЇл║лЙлйлЙл╝лИл║лх лИ лйл░ л│лЙЛЂЛЃл┤л░ЛђЛЂЛѓл▓лхлйлйлЙл╝ лИлХл┤лИл▓лхлйлИлИ. лбл░л║лЙл╣ л░лйл░л╗лИли л┐лЙлил▓лЙл╗лИЛѓ л▒лЙл╗лхлх л│Лђл░л╝лЙЛѓлйлЙ л▓ЛІЛЂЛѓЛђл░лИл▓л░ЛѓЛї лИ л▒Лјл┤лХлхЛѓлйлЙлх ЛЃл┐Лђл░л▓л╗лхлйлИлИ, л░ лйл░л╗лЙл│лЙл▓ЛІл╣ л╝лхлйлхл┤лХл╝лхлйЛѓ лИ ЛЃЛђлЙл▓лйлхл╝ ЛЃл┤лЙл▓л╗лхЛѓл▓лЙЛђлхлйлйлЙЛЂЛѓлИ лйл░ЛЂлхл╗лхлйлИЛЈ ЛЂЛѓЛђл░лйЛІ л▓ Лєлхл╗лЙл╝.

лЉлўлАлџлўлћ - лблЙлйл║л░ЛЈ лЮл░ЛЂЛѓЛђлЙл╣л║л░ лАлЙлилИл┤л░лйлИЛЈ!

лћлЙл▒ЛђлЙ лЪлЙлХл░л╗лЙл▓л░ЛѓЛї л▓ лЉлўлАлџлўлћ!

лАЛѓл░ЛѓЛїЛЈ л┐Лђлхл┤ЛЂЛѓл░л▓л╗лхлйл░ л▓л┐лхЛђл▓ЛІлх.

лџлЙл╝л╝лхлйЛѓл░ЛђлИлИ (0)