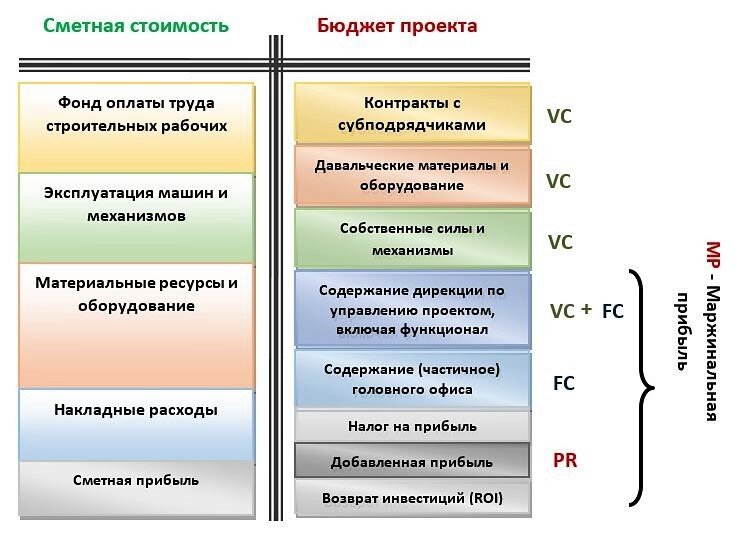

В своё время, обсуждая важные аспекты эффективного управления строительным бизнесом, мы говорили о специфике операционного анализа в строительных компаниях, говорили о постоянных и переменных затратах. Уже тогда мы точно понимали, что в составе постоянных издержек есть не только административно-хозяйственные, общепроизводственные (общецеховые или общеплощадочные), а также складские и иные маркетинговые расходы, но и т.н. межпроектные издержки. При этом, как-то выпускалось из виду, что наличествующие в любом строительном бизнесе административно-хозяйственные расходы в основном состоят из затрат того самого аппарата управления, которые мы также должны относить на бюджеты всех проектов, даже не задумываясь - почему они именно такие?

Ранее были сформулированы основные методические установки по оценке потребности в персонале проектной организации в условиях весьма волатильного портфеля заказов и высокой динамики привлечения внешних аутсорсинговых соисполнителей. Ключевой принцип такой оценки можно повторить в упрощенном варианте: постоянный проектный персонал компании - это в большем случае персонал долгосрочных и среднесрочных проектов. А персонал краткосрочных, разовых и непредвиденных проектов - это динамичный состав привлекаемых внешних соисполнителей. Здесь же надо упомянуть, что планируя бюджет проекта мы тоже говорили о возможности оценки потребности в персонале всей проектной команды. И, как уже было отмечено выше, при этом также затраты на содержание головного офиса принимались как само собой разумеющееся, то есть не подвергающиеся оценке целесообразности!

Важнейший принципиальный тезис для проведения оценки потребности - это ограниченность финансовых ресурсов проекта рамками договора или самого инвестиционно-строительного проекта. Иными словами, нельзя планировать потребность в большем объёме, чем есть ресурсов с учетом прибыли, резервов и рисков. Отсюда возникает вопрос! Если мы с таким принципом относимся к анализу потребности при реализации проекта, то почему мы не можем этот же принцип перенести на организацию работы всей строительной организации или строительного проектно-ориентированного бизнеса в целом. Только опорными ограничениями здесь выступает не отдельный проект, а весь портфель компании в разрезе долгосрочно проектов.

И так, наша задача - оценить потребность строительной компании в административном персонале (те самые постоянные издержки, которые разносятся по проектам в соответствие с тем или иным драйвером) исходя из возможностей портфеля проектов и вида портфеля в соответствие с классификацией.

Затраты на содержание головного офиса относятся на проект в рамках одного из драйверов.

Чаще всего таким драйвером распределения может быть и доля конкретного проекта в портфеле, и количество занятого линейного персонала, и ожидаемая прибыль (чтобы относить затраты на прибыльные проекты, а не по выручке). Это может быть и разброс по себестоимости общих затрат или их отдельных компонентов. Принцип разнесения затрат базируется не только на классификации портфеля, но и на его активной продолжительности и динамике во времени.

Так сколько нужно персонала в аппарате управления?

Возвращаясь к главной теме статьи, а именно, к определению обоснованной численности того самого условного Головного Офиса любой проектно-ориентированной компании, затраты на который невозможно отнести на конкретный проект, можно выделить несколько направлений такой работы:

1. Отсекающий метод. Этот способ отчасти аналогичен тому, который уже излагался в оценке потребности в персонале проектной организации. Напомним, суть этого метода сводится к выделению из портфеля долгосрочных (если они превышают 50% стоимости портфеля) или долгосрочных и среднесрочных проектов (если суммарно превышают 50% стоимости портфеля) и формирование статичного штата производственных отделов только из занятых на этих проектах. Краткосрочные и иные случайные проекты реализуются через нанятых аутсорсеров с внутренним менеджментом и из них же набирается резерв постоянного штатного состава. Если этот метод применить ко всей компании, то его суть будет сводится к выделению из портфеля самых длительных проектов, которые длятся более 50% общей продолжительности портфеля (суммарная длительность портфеля - это срок от старта самого раннего, но еще незаконченного проекта до момента окончания самого последнего проекта в портфеле). Исходя из бюджета этих проектов формируется предельный бюджет постоянных издержек обратным счетом от имеющихся бюджетов проектов и плановой прибыли. По остаточному принципу мы получаем предельный бюджет постоянных затрат и распределяем его на возможное количество работников головного офиса, можно и по средней зарплате, можно и пропорционально окладам штатного расписания.

2. Аддитивный метод. Этот метод системного развития бюджета постоянных расходов, который отталкивается от SPV-модели проекта, как одной компании. Логически легче всего представить портфель, состоящий из одного проекта. Мы автоматически предполагаем, что в таком проекте все постоянные расходы относятся к переменным, то есть трудно выделить затраты, которые сохраняются после завершения проекта и закрытия его бюджета. Но если представить, что появился второй проект, то эти условно переменные затраты на персонал сразу разделятся на четыре категории: переменные затраты проекта, которые тянутся весь проект, переменные затраты проекта, которые возникают периодически и длятся определенные промежутки времени в проекте, условно постоянные затраты на головной офис, которые появляются при наличии проектов и просто постоянные затраты, которые есть даже тогда, когда нет ни одного проекта (cost-zero). В то же время, судьба второго проекта так же влияет на бюджет условно-постоянных затрат: он может начаться по окончании первого, оно может идти одновременно с первым, он может закончится раньше первого. Если в первом случае мы можем предполагать, что постоянные затраты не изменятся, то во втором и третьем случае будет некий пик условно-постоянных затрат. Иными словами, прирост портфеля должен как-то отражаться и на росте постоянных издержек, как в большую, так и в меньшую сторону. Что точно понятно, так это то, что не должно быть алгебраического суммирования, когда на каждый проект формируется свой бюджет постоянных затрат. Это возможно в случае абсолютной проектной структуры холдинга, но в портфельном проектно-ориентированном бизнесе это недопустимо. Здесь скорее работает метод актуарных расчетов рисковых ставок, нежели просто проактивное реагирование на потребности функциональных топ-менеджеров, часто избыточных и необоснованных. В нашем случае каждый новый проект увеличивает бюджет условно-постоянных расходов, но не постоянных затрат, то есть тех затрат, которые появляются только при наличии проектов и их динамике в портфеле. При этом, разумеется, увеличивается и штат головного офиса в зависимости от загрузки. Единственное, что надо учитывать при оценке потребности - это выход из портфеля старых проектов, чтобы не было безудержного роста штата головного офиса только на новых проектах. Здесь должно работать "золотое правило" экономики проектно-ориентированной компании: Прирост прибыли должен превышать прирост портфеля, а тот, в свою очередь, должен превышать прирост постоянных затрат. И так - постоянно! Метод применим для растущих портфелей новых компаний.

3. Портфельный метод. Этот метод строится на политике и стратегии управления портфелем проектов и для строительных компаний с большим портфелем и перспективным рынком может считаться основным. Разумеется, при наличии сильной системы управления портфелем, как таковой. Портфельный метод строится также от обратного, но с ориентированием на установленные компанией показатели эффективности портфеля. Иными словами, рассчитав в очередной раз бюджет и состав команды проекта исходя из его конкретных показателей, проводится анализ эффективности на соответствие требованиям портфеля в целом. После этого, в случае, если показатели портфеля ухудшились, производится корректировка по бюджету и составу именно аппарата управления и всего головного офиса. Такой подход обеспечивает то самое квантовое, не резкое, а именно приливное изменение бюджета постоянных издержек без резких колебаний внутри проектов, что очень болезненно сказывается на их результативности.

Статья публикуется впервые, могут быть внесены правки!

Комментарии (0)